2020年11月26日,证监会宣布上海农商银行首发获通过。作为去年首家A股发行成功过会的农商行,即将成为A股第9家上市农商行。

截至2017年末、2018年末和2019年末,上海农商银行的核心一级资本充足率分别为10.96%、12.69%和12.59%,一级资本充足率分别为10.97%、12.70%和12.62%,资本充足率分别为14.27%、15.86%和15.57%,均符合《商业银行资本管理办法(试行)》的相关要求。上海农商银行本次募集资金将全部用于补充资本金,募集资金到位后,各层级资本充足率将进一步提高。

营收增速收窄ROE连降 净利差和净息差双双低于同行

上海农商银行业务主要包括公司银行业务、个人银行业务和金融市场业务。截至2019年末,上海农商银行资产总额为9302.87亿元,发放贷款和垫款净额为4497.82亿元,吸收存款总额为6923.49亿元。截至2019年末,上海农商银行有438家分支机构及营业网点。上海农商银行通过传统的银行网络及电子银行渠道为客户提供服务,其中,电子银行渠道包括网上银行、手机银行、微信银行、远程银行、直销银行等。

2017-2020年上半年,上海农商银行分别实现营业收入179.21亿元、201.45亿元、212.71亿元和112.56亿元,同比分别增长14.60%、12.41%、5.59%和4.60%,增速持续收窄。

同期,上海农商银行净利润分别为66.63亿元、71.25亿元、89.38亿元、45.46亿元,同比分别变动11.49%、6.93%、25.46%和-4.75%,波动较大。其中2018年较2017年上升6.93%,上海农商银行称主要是由于本行利息净收入和手续费及佣金净收入持续增加所致。2019年本行净利润较2018年上升25.46%,主要是由于本行处置闲置办公大楼导致资产处置收益增长,并且资产减值损失减少所致。

数据显示,2017-2019年上海农商银行的ROE分别为13.83%、13.25%、13.14%,持续下滑。

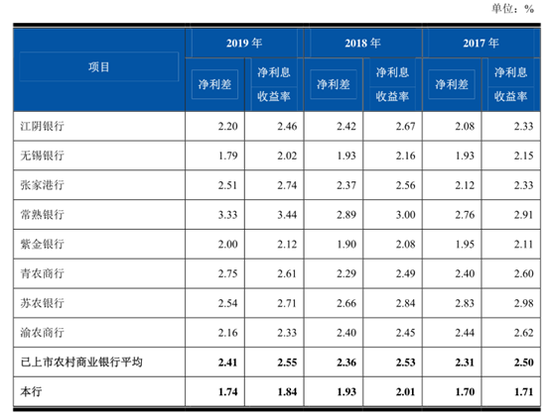

从关键经营指标来看,2017年、2018年和2019年,上海农商银行净利差分别为1.70%、1.93%和1.74%;上海农商银行净利息收益率分别为1.71%、2.01%和1.84%。

与同行对比来看,报告期内,上海农商银行净利差和净利息收益率均低于已上市农村商业银行平均水平,上海农商银行称主要是由于本行主要经营地位于上海市,金融机构众多,市场竞争激烈,因此贷款利率较低,导致净利差和净利息收益率均较低。

个人消费贷款暴涨引问询 房地产贷款集中度超标

值得注意的是,报告期消费贷大幅增长引起了监管关注,证监会发审委要求上海农商行说明2019年个人消费贷款大幅增长的原因,以及是否存在平台贷款。

招股说明书显示,截至2017年末、2018年末和2019年末,上海农商行个人消费贷款余额分别为23.69亿元、39.98亿元和168.59亿元,占个人贷款余额的比例分别为2.40%、3.73%和12.85%。

同期,上海农商行个人信用卡贷款余额分别为62.76亿元、64.78亿元和93.36亿元。2019年个人信用卡贷款余额也同比增长了44.12%。

需要指出的是,上海农商行个人消费贷余额报告期快速增长,尤其是2019年,相比2018年激增百亿有余,同比增幅322%。

结合不良情况来看,截至2017年-2019年末,上海农商银行不良贷款率分别为1.30%、1.13%和0.90%,连续三年下降;但其中个人经营性贷款不良率与信用卡不良率分别为2.77%和1.33%,处于比较高的水平。

除了个人消费贷款猛增,上海农商银行与房地产相关的贷款同样引人注目。2017年至2019年,上海农商行十大单一借款人中有7家是房地产行业,并且房地产行业的借款占十大单一客户贷款总额超7成。

招股书显示,截至2019年末,上海农商银行公司客户房地产行业贷款余额为971.18亿元,占上海农商银行发放贷款和垫款总额的比例为20.80%,不良贷款率为0.85%;个人房产按揭贷款余额为985.09亿元,占上海农商银行发放贷款和垫款总额的比例为21.10%,不良贷款率为0.28%。

尤其是房产按揭贷款,是上海农商银行个人贷款和垫款的最大组成部分。截至2017年-2019年末,上海农商银行房产按揭贷款总额分别为837.59亿元、907.92亿元和985.09亿元,占上海农商银行个人贷款和垫款总额的比例分别为85.02%、84.80%和75.11%,远高于可比银行的平均水平。

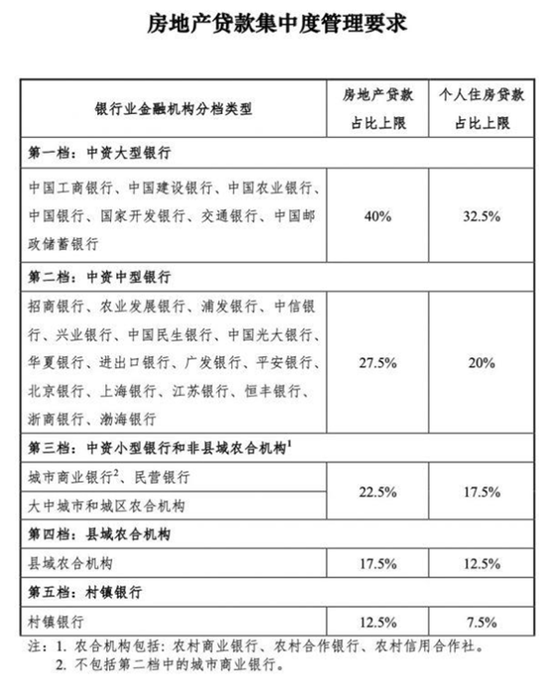

值得一提的是,2020年12月31日,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),《通知》根据银行业金融机构的资产规模、机构类型等因素,分档设定了房地产贷款集中度管理要求(详见下表),并自2021年1月1日起实施。

从上海农商银行适用的档位和指标标准来看,2019年房地产贷款占比20.80%接近监管上限22.5%,而个人住房贷款占比21.10%已经超过监管17.5%的上限。

不良贷款转让价格存疑

需要指出的是,不良率下降的背后,是上海农商银行加大了对不良信贷的处置。

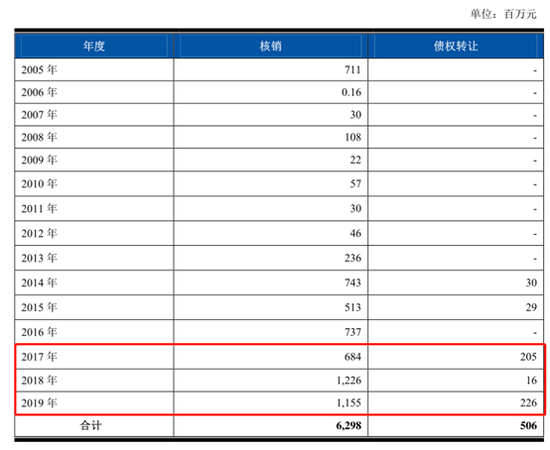

设立以来,上海农商银行通过核销方式处置不良贷款62.98亿元,债权转让方式处置表内不良贷款5.06亿元。上海农商银行不良贷款处置的情况如下:

2017-2019年,上海农商行分别核销不良贷款6.84亿元、12.26亿元和11.55亿元,占设立以来核销贷款总和近一半。另外,同期分别转让了2.05亿元、0.16亿元和2.26亿元,设立以来贷款转让基本集中在报告期。

不过具体看贷款的转让情况,却发现存在以下疑点:

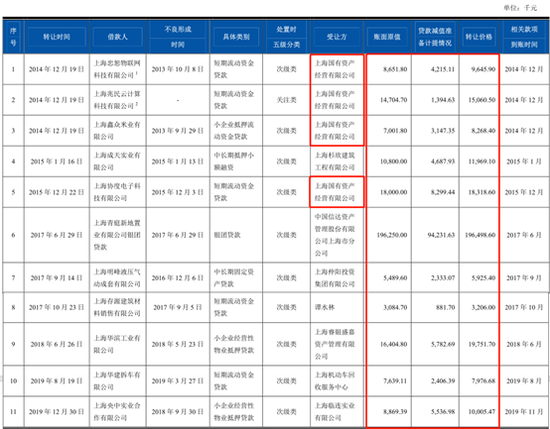

自设立以来,上海农商银行不良资产单户转让共11笔,合计2.97亿元,不过从转让价格与账面原值的对比情况来看,转让价格不仅高于扣除减值后的账面净值,甚至比账面原值还要高。这不仅与上海农商银行对贷款的分类和价值估计相去甚远,还能让上海农商银行比正常收回贷款带来更高的收益。

值得注意的是,其中有4笔不良贷款单户转让的受让方为上海国有资产经营有限公司(下称上海国资)。招股书显示,上海国资系上海农商银行持股5%以上的股东,与其存在关联关系。

虽然上海农商银行称,截至本招股说明书签署之日,上海国资已将从本行受让的不良贷款全部转出,且转出价格不低于其受让本行不良贷款时的支付价格,不过仅考虑价格而不考虑时间价值的情况下,上海国资也基本只是做到了不亏本。

除上述不良贷款转让外,上海农商银行还进行了三笔不良贷款包的批量转让。该等批量转让系通过上海联合产权交易所挂牌、网络竞价或公开招标的公开转让,而这次的转让价格则远低于账面原值,上海农商银行转让不良贷款的转让价格差异如此之大,令人迷惑。