作者| 国胜

流程编辑 |小白

“

市场份额连续两年半稳居第一,占据高速成长的消费级投影设备赛道;产品多元化,各个系列销售均价稳中有升;自研光机取得突破,毛利率有进一步提升空间。

”

风云君曾经住青旅的时候,青旅老板买了一台极米投影仪放在客厅里给小伙伴们用,观影效果很好,每次晚饭结束,大家都会围坐在沙发上,看视频,玩游戏,打闹嬉笑。至今回想起来,都觉得那是一段单纯、快乐的时光。

(极米科技Z4X)

转眼几年过去了,风云君已经自己一个人住,房间里的投影仪也换成了极米更先进画质更好的H3,不过曾经的那份快乐始终留在风云君心里。

今天就和各位老铁来一起解读极米科技(688696.SH,以下称“极米科技”、“极米”、“公司”)的科创板招股书。

一、崛起的国产智能投影设备龙头

极米科技是一家研发、制造、销售智能投影设备的公司,总部位于四川成都。

公司成立于2013年,还非常年轻,但已经成长为了投影设备行业龙头企业。

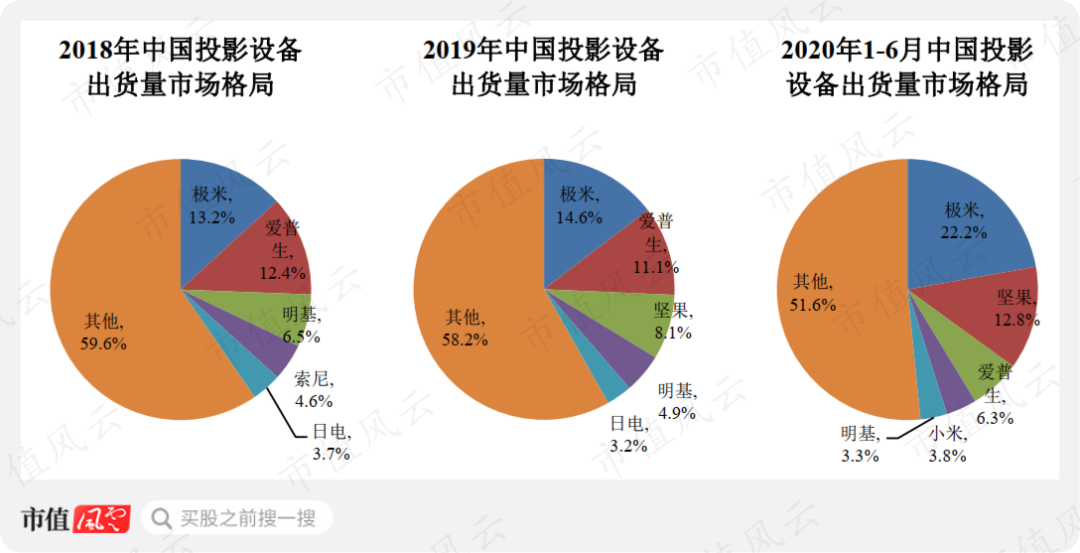

根据IDC的数据,2019年中国投影设备出货量为462万台。其中极米科技市场份额达到14.6%,位居第一。

排名二到五位的公司分别是爱普生(6724.T)、坚果、明基、NEC(又称日电,6701.T)。

前五公司合计市场份额达到41.8%,市场份额相对分散。

去年上半年,极米科技份额进一步增长至22.2%。

再来看趋势。2016年、2017年,极米科技的出货量份额分别排名第四和第二。最近两年多,公司排名第一且份额有所增加。可见,极米科技同期的增长始终快于行业整体。

这几年投影设备行业见证了中国内地公司不断崛起,极米科技则是其中的代表公司和龙头。

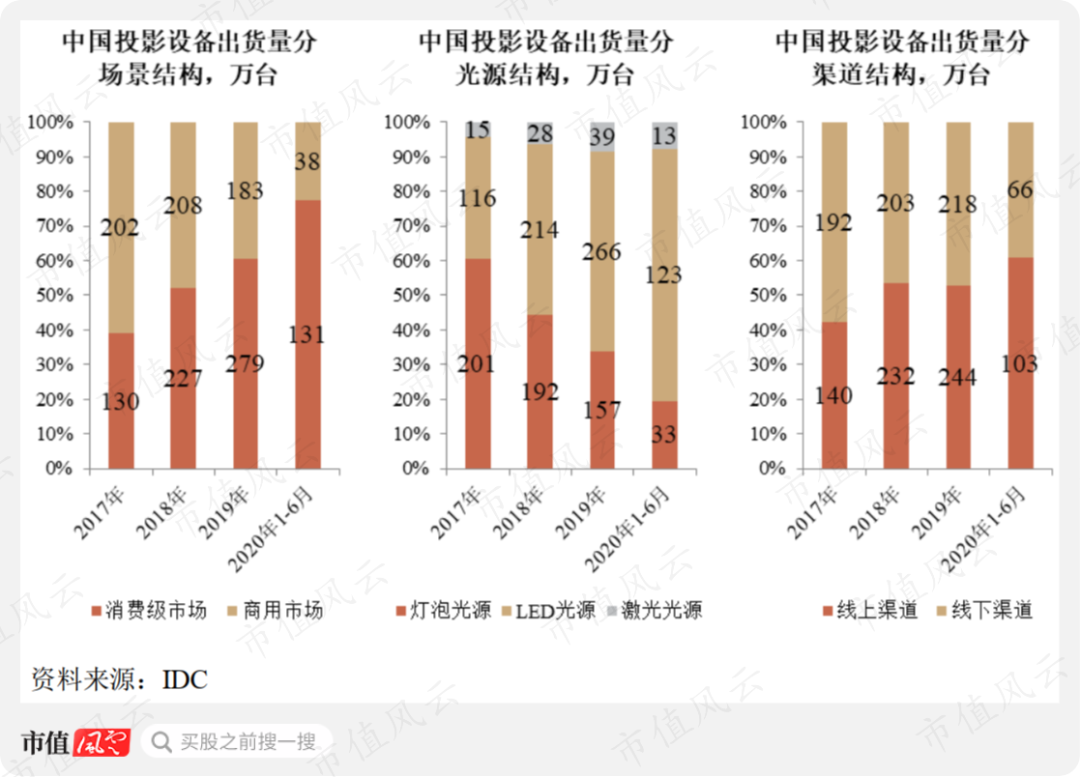

投影设备又可以细分为消费级市场和商用市场。最近三年,消费级市场出货量从130万台增长至279万台,CAGR达到46.5%,商用市场则是从202万台萎缩至183万台。

消费级市场正是极米科技最擅长的赛道。

按照光源结构,投影设备可以分为灯泡光源、LED光源、激光光源。其中LED光源和激光光源是消费级市场的主力。

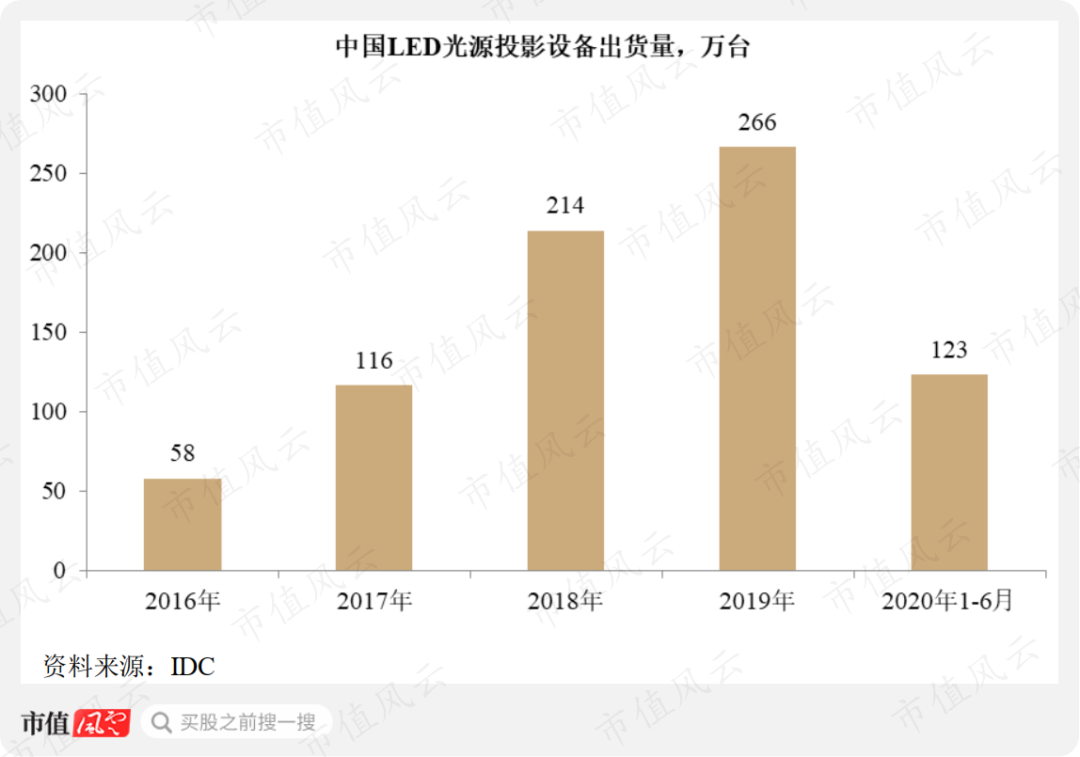

2019年,中国LED光源投影设备出货量为266万台,最近三年的CAGR为51.4%。行业处于高速发展中。

最近几年,LED光源、DLP反射式投影技术、电视图像处理芯片、短焦投射技术的应用,以及智能软件系统的发展,使得投影设备进化为今天的智能微投。

相比于传统的投影设备,智能微投不仅体积小,易携带,还可以轻松实现人机交互,并且集成有互联网视频点播和应用服务。

智能微投是极米的主力产品。

(来源:官网)

应用激光光源的激光投影电视(以下简称激光电视)则是一种更新的事物。

2019年,中国激光光源投影设备出货量为39万台,近三年的CAGR达到61.2%,比LED光源增速还要快。

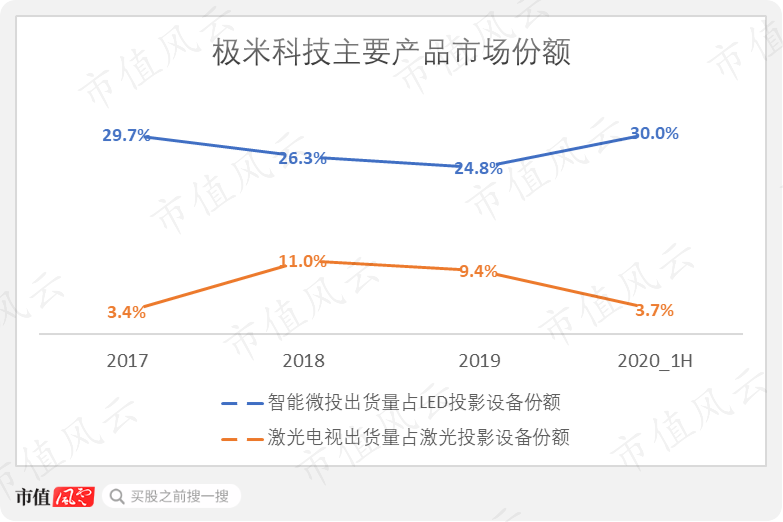

2019年,极米科技的智能微投、激光电视在这两个赛道上的份额分别为24.8%、9.4%,分别排名第一、第四。

不过我们也看到,由于众多新兴品牌的进入,2017-2019年公司智能微投的份额有所下降,说明竞争仍然非常激烈。但2020年上半年,极米科技在智能微投的市场份额快速提高至30%,同时产品销售毛利率仍在提高,体现了较强的竞争优势。

那么智能投影仪的核心技术是什么呢?

二、自研光机占比大幅提升

硬件上,投影设备的核心技术包括光机设计、整机结构设计,软件上包括投影算法开发、智能操作系统。

其中,光机是投影设备最核心的部分。光机内部将显示芯片、光源、散热和光路都设计在一个机箱里。

根据照明显示系统的不同,目前主流的投影设备光机有3LCD、DLP、LCOS三种核心。其中,DLP在智能投影设备领域应用广泛,而LCOS因为成本较高应用较少。

从2019年开始,极米科技在自研光机方面取得突破。其中自主生产的自研光机占比0.05%,对外采购的自研光机占比7.87%,合计为7.92%。

去年上半年这一比例已经大幅提升至58.72%。

自研光机占比的提高,有利于公司做出差异化的产品,也印证了公司在核心技术上的实力。

下面看看整机结构设计。

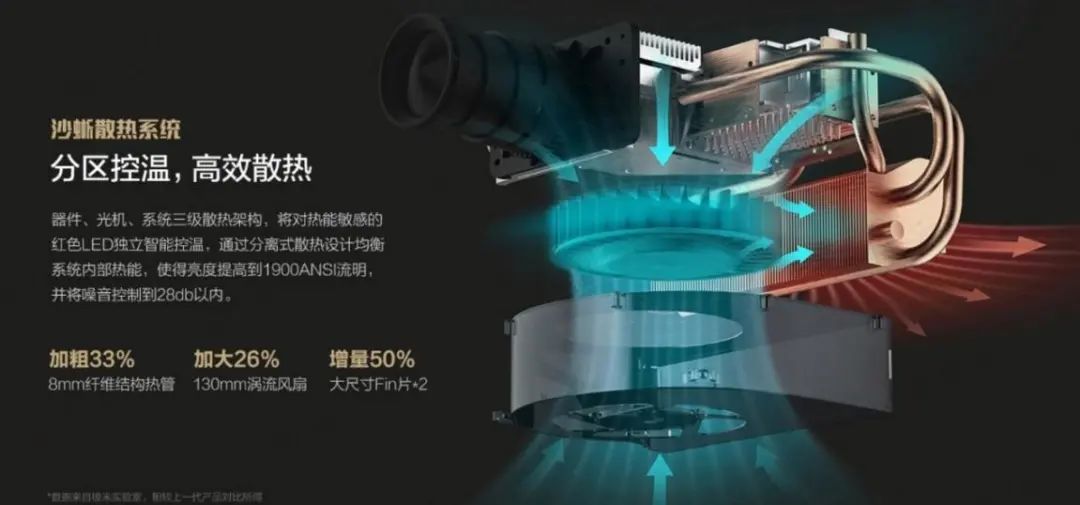

整机结构设计除了我们一眼就能看到的外形尺寸外,更主要的部分在于散热性能和噪声控制。

行业中的普遍散热做法是风冷散热,整机内部温度比较平均。噪声控制则是不同的机内温度对应不同的风扇转速,因为风扇是主要的噪声来源。

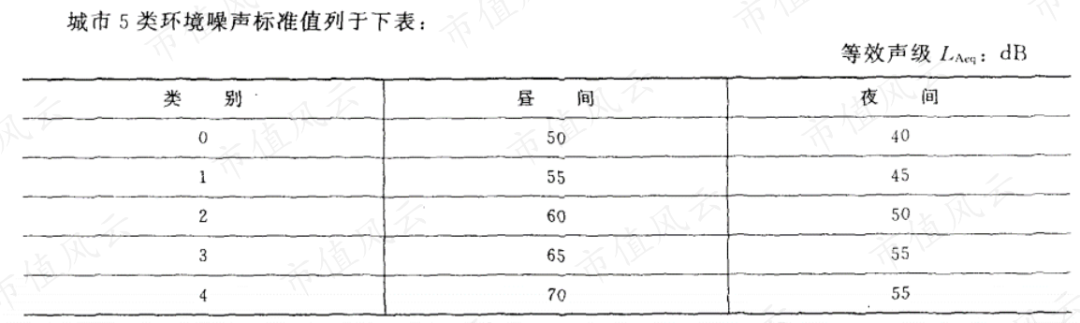

极米科技的做法则是针对不同器件采用分离式精准散热技术,同时动态调节风扇转速,能够将整机噪音控制在28dB以内。

(极米科技的沙蜥散热系统)

28dB满足最高级别的城市噪声要求。

(来源:中国生态环境部)

外观设计上风云君虽然不懂,不过极米科技的产品共获得31项国际权威奖项,其中包括世界四大工业设计奖,这足以印证其实力了。

三、算法和软件提升用户体验

用过早期投影仪的老铁们可能还记得,那时候投影仪要摆放得很端正,而且还要自己对焦。如果画面是梯形的,也要自己进行调节。这可能不是一个影响观看效果的因素,但是会非常影响用户体验。

极米科技的全局无感对焦技术在业内首次实现无需对焦图的自动对焦功能。

而六向全自动校正技术在业内首次实现了上下、左右、倾斜六个方向的自动校正。

这对一回家就不想动的风云君可以说是非常有用。

极米的产品甚至还可以直接摆在侧边进行投影。

早期投影仪的另外一个痛点是白天光线太亮要拉上窗帘,晚上则要调暗一点。极米科技针对这一点推出了自适应亮度调节技术。

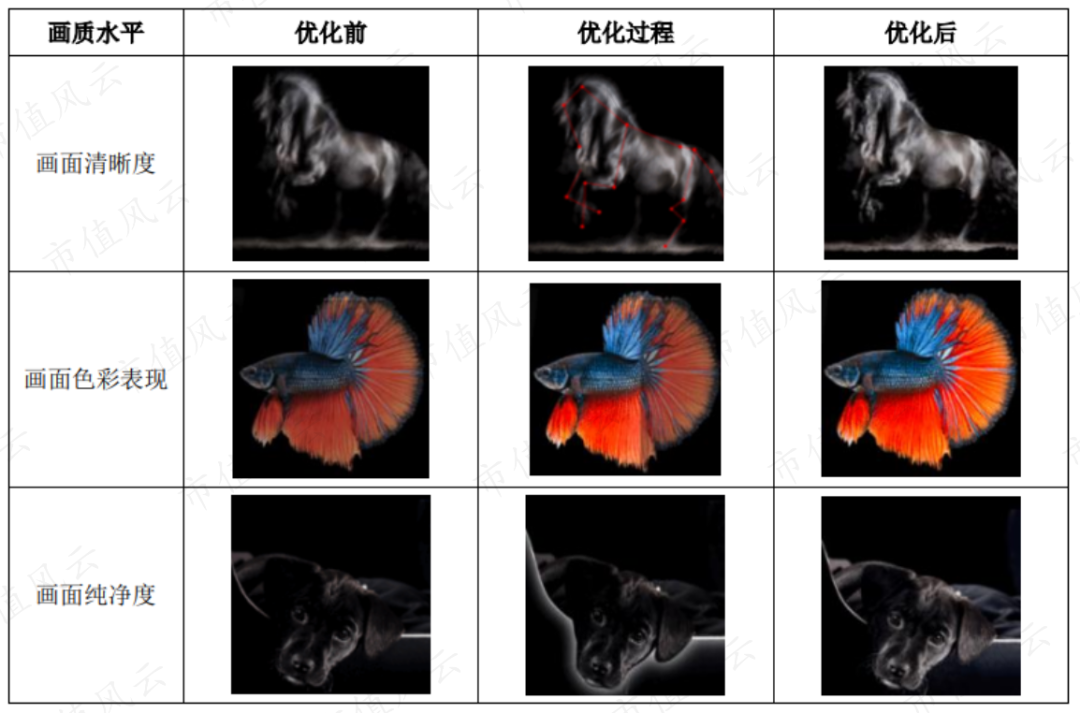

极米科技的画质优化算法在风云君看来也非常有用。这套名叫X-VUE的系统可以提高画面清晰度、增强色彩表现。如果配合上幕布,画质可以与电视媲美,而且体积更小方便搬运。

四、互联网增值服务高速增长

除此之外,极米还有自己特有的基于安卓的操作系统,也叫做GMUI。

(极米科技GMUI界面,来源:官网)

GMUI基于各种互联网应用向用户提供增值服务。比如说,当用户观看爱奇艺(IQ.O)、腾讯视频等产生付费或者广告收益,或者当用户下载第三方应用之后,极米与相关公司按比例进行分成。

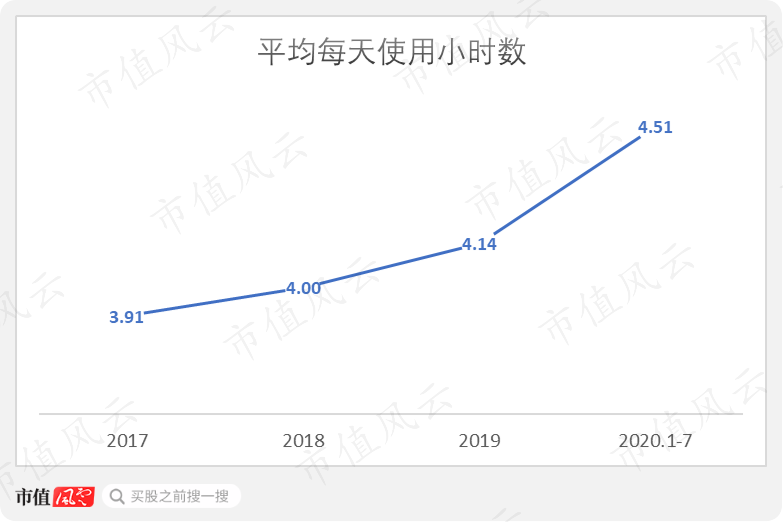

到去年7月份,GMUI月活跃用户数达到124万,同比增长43.9%,比2017年1月增长了8倍还多。

去年1-7月,GMUI的平均使用时长为4.51小时,过去三年来始终处于上升趋势。

随之而来的是,互联网增值收入快速增长。

2019年,互联网增值收入已经达到2130万元,2017-2019年的CAGR高达113%。去年上半年,互联网增值收入为1847万元,占总营收的比例进一步提高。

而且互联网增值业务的毛利率比硬件更高,达到89.2%,其高速增长有助于进一步提高公司的毛利率。

五、产品多元化,销售均价稳中有升

那么公司整体的业绩怎么样呢?

2020年,公司营业收入为28.28亿元,同比增长34%;净利润为2.69亿元,大幅增长187.94%。

2018、2019年的收入增速则分别为66.1%、27.6%,公司处于高速成长中。

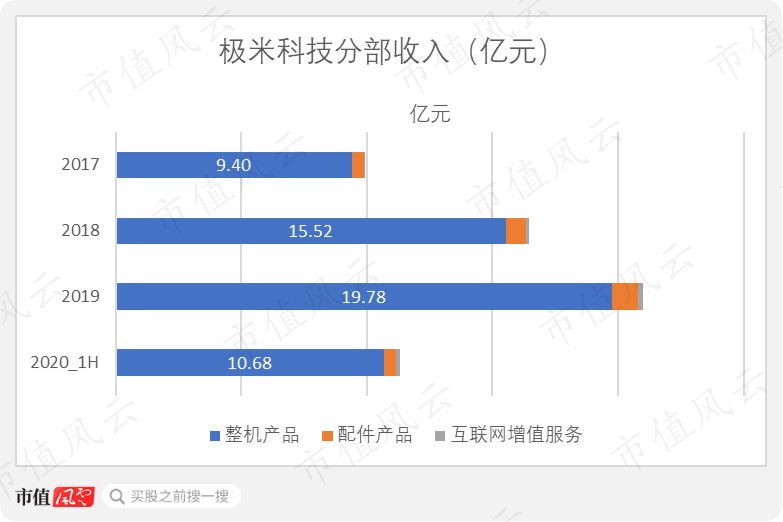

分业务看,2019年整机收入为19.78亿元,占比94%;配件收入为1.01亿元,占比5%;互联网增值服务收入占比1%。

销售投影设备仍然是最主要的收入来源。

极米科技的整机产品主要分为三类,分别是:智能微投、激光电视、创新产品。2019年,三者占整机收入的比例分别是88%、9%、3%。

而智能微投产品又包括主打性能的H系列、主打性价比的Z系列、便携系列和其他产品。其他产品主要为2019年8月推出的RS Pro。

2019年,中国投影设备销量Top 10中,有5款为极米的产品,其中Z6、H2分列第一、第二。

去年7月,极米还推出了MOVIN系列,主打年轻化、潮酷等。

(MOVIN系列,来源:官网)

另外,激光电视从2017年推出至今累计已经有6款产品。

创新产品则是指集成了投影设备的吸顶灯popIn阿拉丁,目前在日本销售,产品上市数月出货量即位居日本智能投影市场前列,显示出公司日本市场销售体系的保障能力。

整体而言,极米科技的产品在多元化。

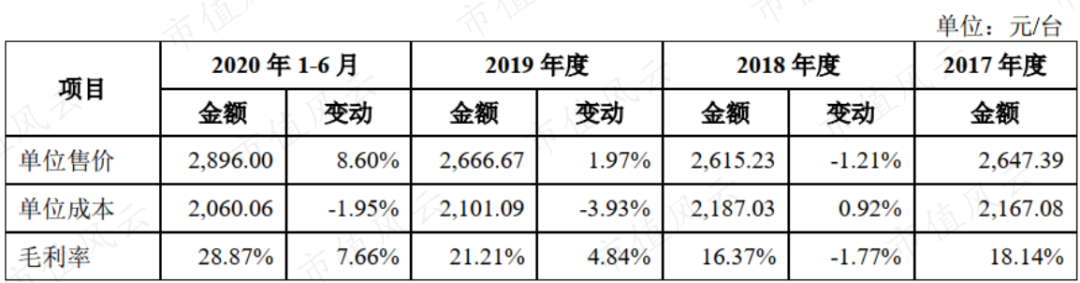

其中,激光电视作为一种近年来的新兴产品,单价要远高于传统投影仪。

2019年,极米科技激光电视的销售均价约为1.23万元,远高于智能微投各个系列2000-3600的平均单价区间。

而从趋势来看,各系列产品的单价稳中有升,这说明极米的产品在市场上非常有竞争力。

去年上半年,多个系列产品均价都有较大提升,主要是因为2019年推出的多款产品定价较高而且销售占比扩大。

(RS Pro是极米科技第一款4K分辨率的智能微投,售价达到8299元。来源:官网)

下面来看看风云君最关心的盈利能力。

六、毛利率有进一步提升空间

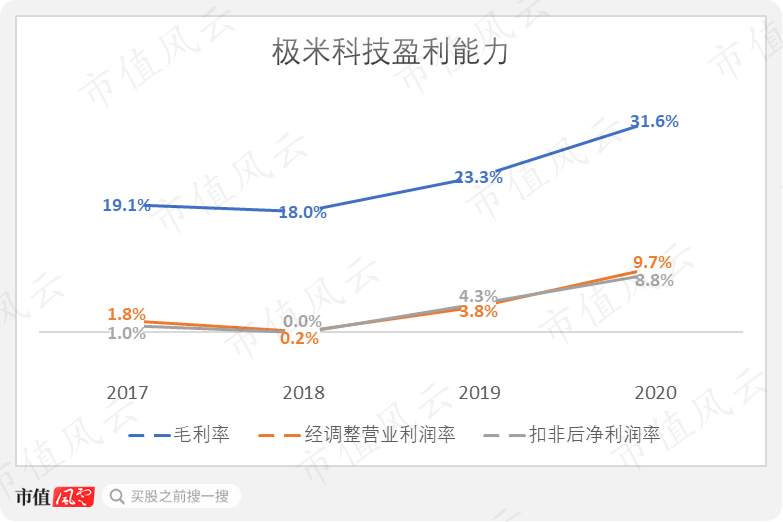

2019年,极米科技的毛利率、经调整营业利润率(注:调整项为公允价值变动、投资收益等)、扣非后净利润率分别为23.3%、3.8%、4.3%,相比2018年都有提高。这背后最主要的原因是毛利率同比提高了5.3个百分点。

2020年,极米科技综合毛利率达到31.6%,同比持续提高;扣非后净利润率也进一步提高至8.8%。

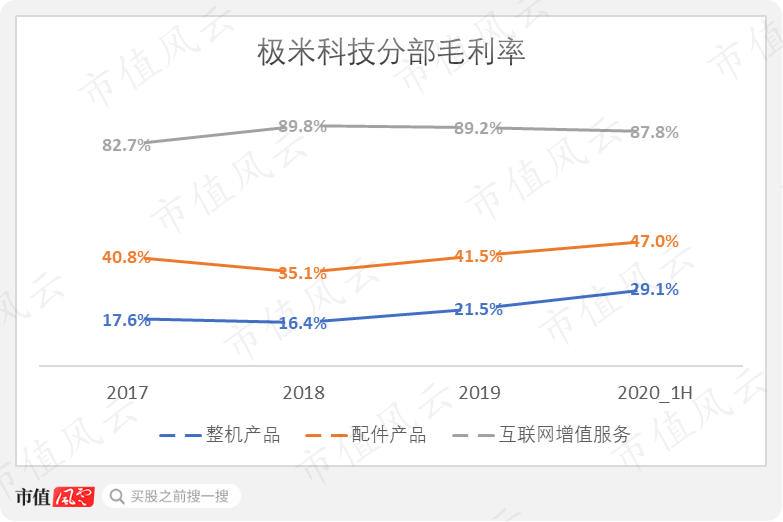

分业务来看,2019年互联网增值服务毛利率最高,达到89.2%;配件产品毛利率也有41.5%;整机产品毛利率最低,为21.5%。

最近一年半,整机和配件产品毛利率均有提高,互联网增值服务毛利则始终保持在80%以上。

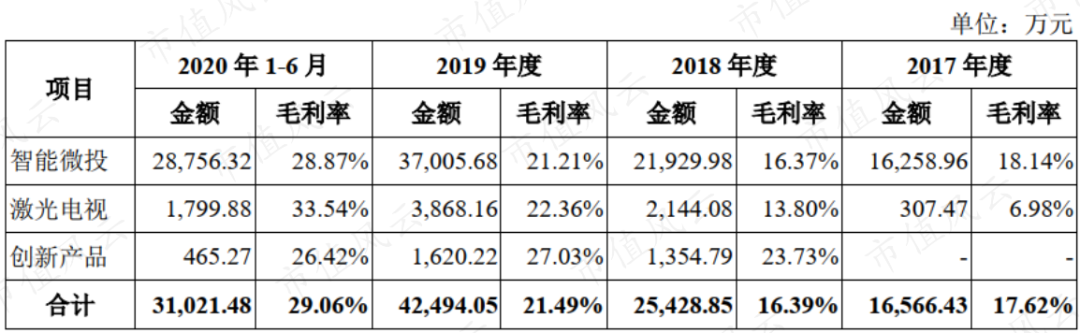

由于整机产品是公司最主要的收入来源,整机产品中最主要的又是智能微投,可以说公司整体毛利率走势和智能微投毛利率走势基本一致。

前面风云君曾经提到过,智能微投产品的单价稳中有升。而其成本则在2019年大幅下降了3.93%,去年上半年进一步下降了1.95%。

这与2019年公司核心零部件逐步自产有关,比如说光机。

随着极米科技自研光机技术的成熟、规模的扩大、自主生产能力的提高,公司对生产中各个环节的掌控有利于其进一步降低成本,也有利于其和供应商进行价格谈判。公司毛利率有进一步提高的空间。

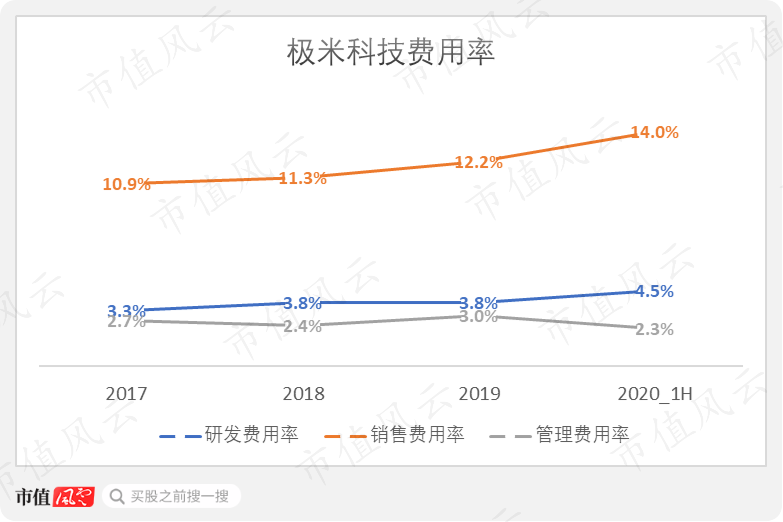

各项开支当中,2019年销售、研发、管理三项费用率分别为12.2%、3.8%、3.0%。销售费用率和研发费用率都在提升,不过幅度要小于毛利率上升的幅度。

截至去年8月底,极米已经取得300项专利,其中发明专利22项,覆盖光机设计、硬件电路、整机结构、算法开发、软件等各个方面,凸显出公司的实力。值得一提的是,2020年,极米科技继续加大研发投入力度,2020年研发费用占收入比重提高至4.9%。

(极米科技直营店)

七、账上现金充足,主要来自于运营

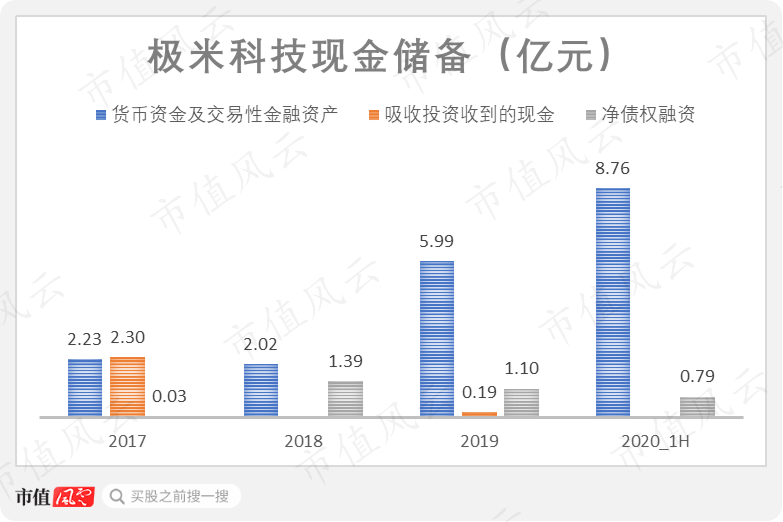

最后,我们来看看对创业公司非常重要的现金流。

截至去年6月底,极米科技账上的货币资金及交易性金融资产达到8.76亿。而短期借款为0.79亿,长期借款为2.00亿元,财务状况稳健。

这么多的现金哪里来的呢?

可以看到,极米的净债权融资(注:取得借款减去偿还债务)其实很少,最近三年多累计只有3.31亿。

吸收投资的金额也只有2017年比较显著,达到2.30亿。

也就是说,公司的主要现金储备都来自经营活动。

2017年至2020年6月,极米科技的收现比维持在110%左右,公司的回款效率非常高。

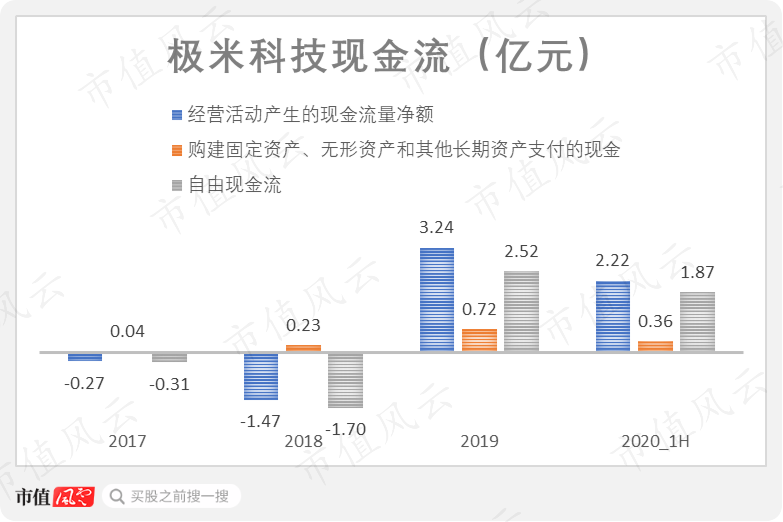

2019、2020年上半年,极米科技的自由现金流分别为2.52亿、1.87亿元。公司已经具备造血能力。

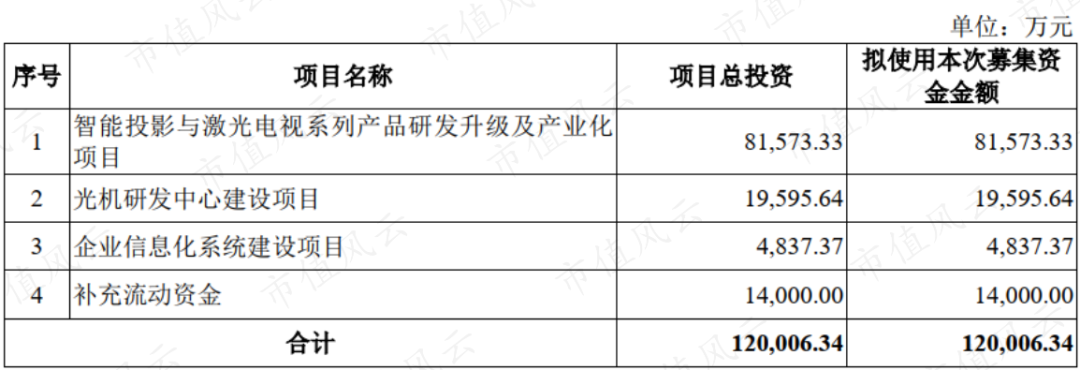

极米科技IPO募资的主要目的是产品研发升级和产业化,排在第二位的是光机研发,体现了公司作为行业龙头进行科技创新的担当。

结尾

极米科技是一家优秀的智能科技公司,其产品主要是面向家庭场景的投影设备。

在国产投影设备崛起的过程中,极米科技的份额逐步提高,并连续两年半稳居第一。

2019年,极米开始在自研光机上取得突破,并在去年上半年把自研光机的比例提高到超过一半。

产品方面,在已有的家用投影设备、便携式投影设备等基础上,极米科技推出了激光电视、阿拉丁等新产品。公司的产品组合在逐渐多样化,同时各个系列的毛利率稳中有升。

此外,极米科技实现了硬件和互联网服务之间的无缝结合,2017 年度至 2019 年度,其互联网增值服务收入复合增长率为113.34%,此外,2020 年 7 月 GMUI 月活跃用户数已达约 124 万人,相比 2019 年 7 月 GMUI 月活跃用户数约 86 万人增长 43.93%。

随着极米科技整机设备销量的不断提升及用户规模的持续增长,未来互联网增值服务有望成为其新的收入和利润增长点,带来更大的想象空间。

扫二维码,快人一步开启牛年行情!