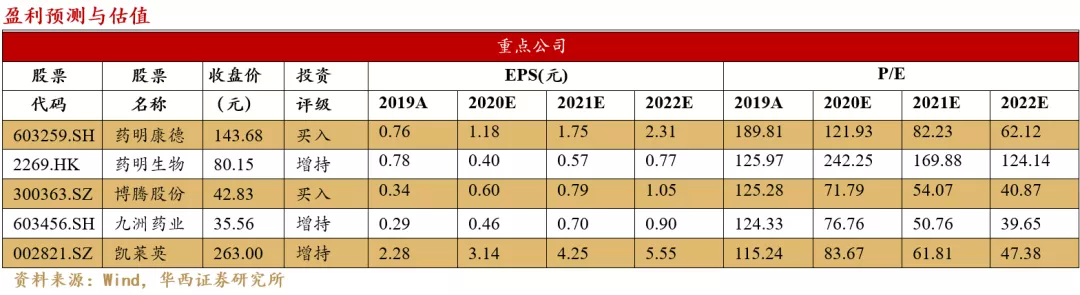

来源:证券市场周刊蓝刊

热门股微观结构恶化进一步确认将分流资金“行情扩散+第三波顺周期行情”。

戴康/文

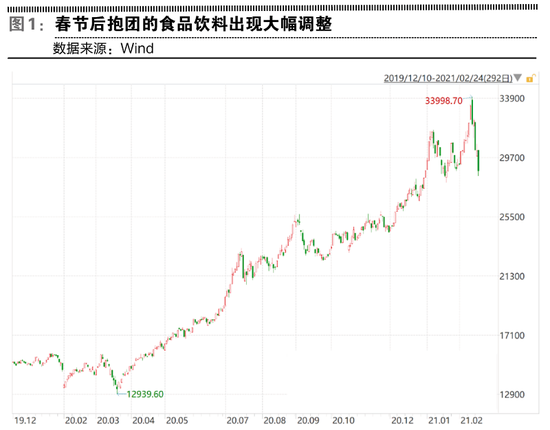

港股提高交易印花税只是催化剂,确认了A股微观结构出了问题。近日,香港财政司决定提交法案,提高证券市场交易印花税税率从0.1%至0.13%,南下资金巨量流出。该事件的影响对A股的传导比较间接,但A股市场反应剧烈,前期热门股和涨价顺周期板块均明显下跌。我们认为,香港证券市场提高交易印花税并不影响港股的运行逻辑,但类似一次压力测试,确认了A股市场的微观结构出了问题。

全球面临相似的问题,贴现率下行驱动的牛市凸显微观结构恶化。近期,海外股市呈现顺周期继续领涨而科技领跌。疫苗接种/拜登刺激使得经济修复和再通胀预期加速,流动性则维持宽松(美日欧央行延续低利率/鲍威尔鸽派发言),大宗商品以及疫情受损股领涨,债券收益率曲线陡峭化,贴现率下行受益的远端现金流科技股领跌,同样表明股市的热门股微观结构出了问题。

热门股松动的三因素之一“阶段性”变化:新的替代“涨价顺周期”。我们此前曾剖析过热门股松动的三大可能触发因素:一是热门股自身盈利走坏;二是货币政策大幅收紧、利率快速上行挤压较高的估值;三是新的替代力量出现。当前,伴随着经济修复再通胀预期,涨价顺周期品种与前期抱团品种的盈利轧差收敛,阶段性成为新的替代力量,推动行情扩散。

扩散升级,涨价顺周期。衡量市场微观结构恶化的指标是成交额前5%的个股成交额占比触及50%。历史上类似情形出现过4次,其中:2015年1月DDM模型各大要素变化不大,市场风格从交易拥挤的金融扩散到小盘股(风格切换);2007年11月(牛转熊)、2008年10月(熊转牛)、2018年2月(牛转熊)DDM模型核心矛盾都发生了反转,股市反转。当前经济修复/企业盈利上行/货币政策“稳货币、紧信用”“不急转弯”,市场逻辑没有发生大的变化,热门股微观结构恶化进一步确认将分流资金“行情扩散+第三波顺周期行情”。

截至2月16日,A股剔除金融上市公司的年报业绩(预告)发布率达到53.5%,具有一定的代表性:年报(预告)业绩增速45.7%,相对于同口径下的三季报业绩增速-7.8%大幅加速,也显著高于我们之前的预期。年报业绩(预告)加速的行业主要集中在顺周期+科技领域——大类行业中,TMT、中游制造、工业等板块的年报(业绩)加速幅度靠前;二级行业层面,年报(预告)业绩增速加速排名前10的行业也主要集中在TMT(光学光电子、视听器材、计算机设备、计算机应用)、周期(金属制品、化学制品、高低压设备、电源设备)板块。TMT和顺周期的年报业绩显著加速,既能夯实顺周期/科技板块盈利修复预期,也能缓和投资者对TMT板块年报业绩“爆雷”的担忧。

2021年以来大宗商品>股票>债券,逻辑初步符合我们年度策略展望《逆水行舟》关于大类资产表现的结论并将全球再通胀作为全年交易主线之一的判断。春节期间全球风险资产形成“戴维斯双击”,分子端疫情回落疫苗接种经济增长预期增强,分母端海外主要经济体央行维持宽松。当前A股呈现“经济持续修复+信用紧缩初期”的组合,美股则呈现“经济加速修复+利率回升初期”的组合。经济修复再通胀确立A股“第三波”顺周期行情。年报业绩预告超预期,也将继续强化涨价顺周期+科技行情。

建议继续布局需求主导叠加短期供需缺口下“涨价”主线的顺周期及科技,以及疫苗落地景气拐点确认的大金融。行业配置:出口链和 “内需”共振的可选消费(汽车/家电);“涨价”主线的顺周期及科技(有色金属/化工/半导体/面板/新能源);景气拐点确认的低估低配大金融(银行、保险)。主题性投资关注国企改革(上海深圳国资区域实验)。

(作者为广发证券首席策略分析师)

扫二维码,3分钟极速开户>>