来源:留富兵法

报告探讨的问题

报告主要做了三件事情。1)介绍了扩散指数的原理,梳理了周期行业景气度指标的分类,并以有色金属行业为例完整地介绍了行业景气指数的构建过程;2)梳理了有色金属、钢铁、煤炭、基础化工、水泥、玻璃、汽车这7个周期行业的核心指标,并分别构建了分行业景气指数和周期综合景气指数;3)研究了周期行业景气指数在基本面预判、行业选择以及组合构建三个方面的应用。

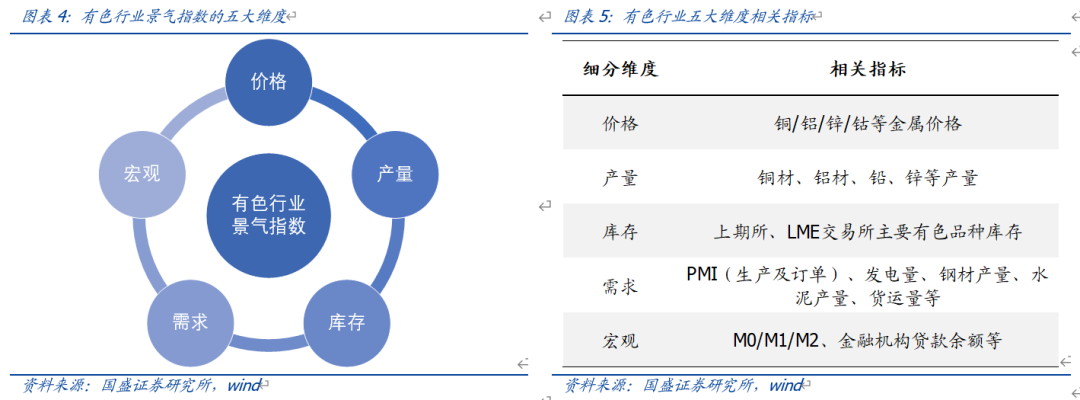

行业景气指数的构建方法介绍。本文基于扩散指数的原理去构建行业景气指数,核心思想是计算处于扩张状态的经济指标占比。周期行业可以从价格、产量、库存、需求、宏观五个维度去梳理相关景气度指标。以有色金属行业为例,景气指数波动区间为[-0.5,0.5],当前有色金属行业景气指数约为0.21,处于景气扩张期。

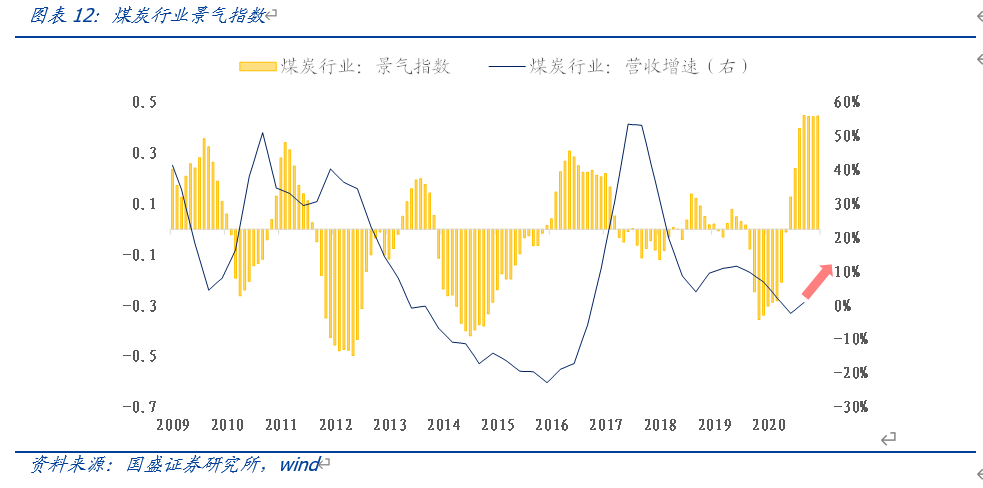

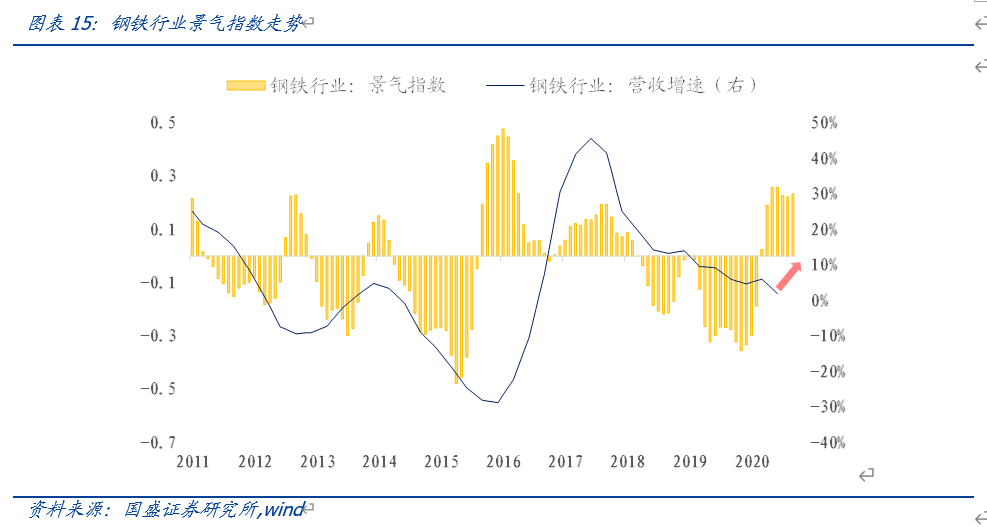

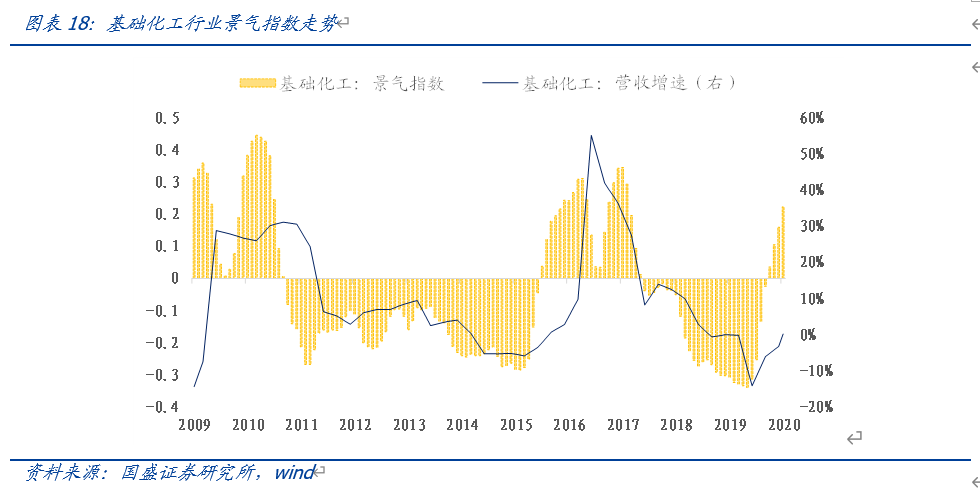

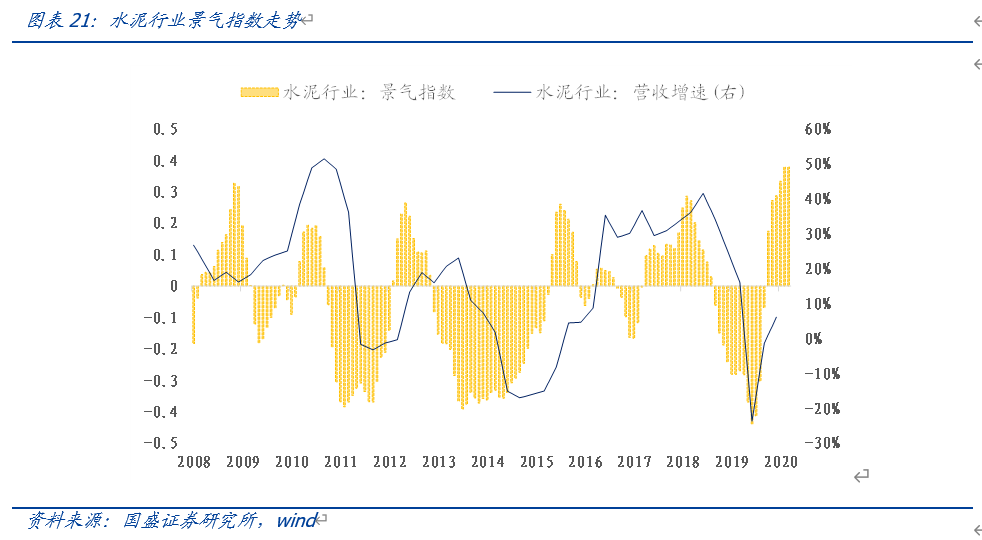

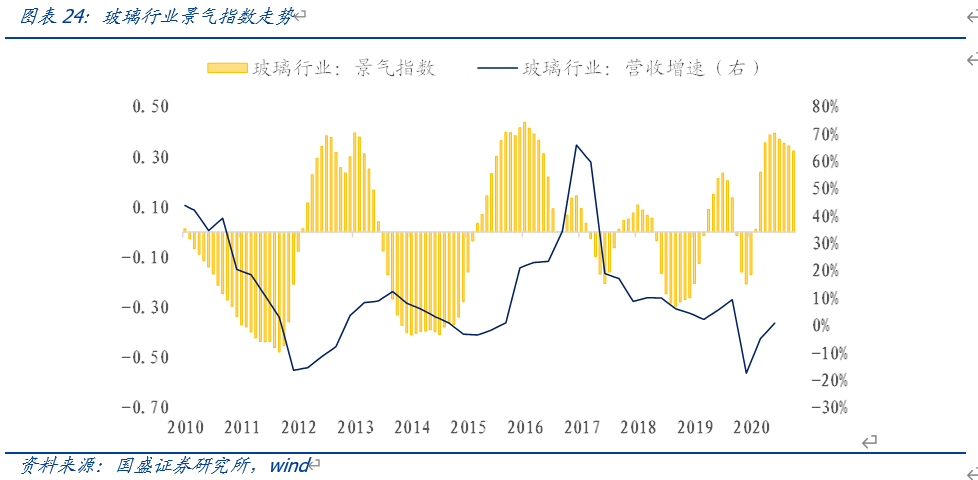

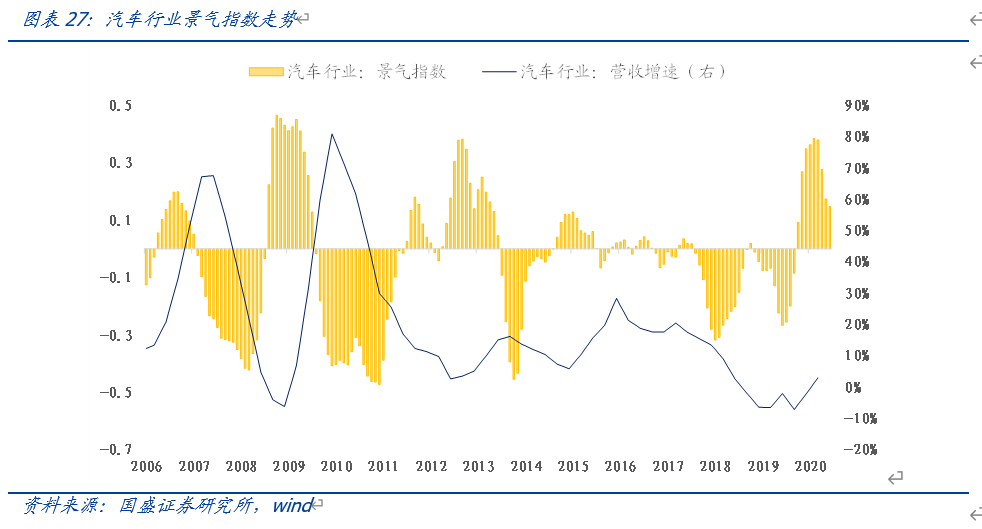

周期行业景气指数的构建。除了有色金属之外,我们还分别对钢铁、煤炭、基础化工、水泥、玻璃、汽车6个行业构建了行业景气指数。最新景气指数:钢铁(0.23)、煤炭(0.43)、基础化工(0.29)、水泥(0.37)、玻璃(0.32)、汽车(0.15),均处于景气扩张期。等权7个子行业的景气指数,得到周期综合景气指数约为0.28,同样处于扩张期。

周期行业景气指数的三个应用。1)基本面预判:景气扩张时期,周期行业营收增速平均提升20个点,净利润增速平均提升40个点,净利润率波动区间很小[2%,6%],也能获得平均1%的提升;2)行业选择:按照景气指数大小分档给不同行业配不同权重,周期行业等权年化收益率仅为3.5%,行业配置组合的年化收益率约为6.0%,虽有增强,但考虑到基准收益很低,最终收益率很难有本质上的改变;3)组合构建:景气扩张时期周期行业才有配置价值,分析师覆盖数大于5个的公司相对其他公司未来一年的净利润增速的差值可以达到20%,可以作为股票初筛指标。本文基于保守型和进攻型两种周期行业选股策略构建均衡型选股组合,结合景气指数,持仓期间,组合年化收益率32.3%,等权基准年化收益率15.1%。

一、行业景气指数构建:以有色金属行业为例

1.1、原理:扩散指数介绍

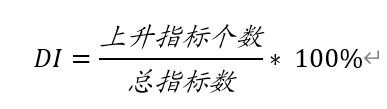

扩散指数(diffusion index)是经济景气指数的一种编制方法,核心思想是计算处于扩张状态的经济指标占比:

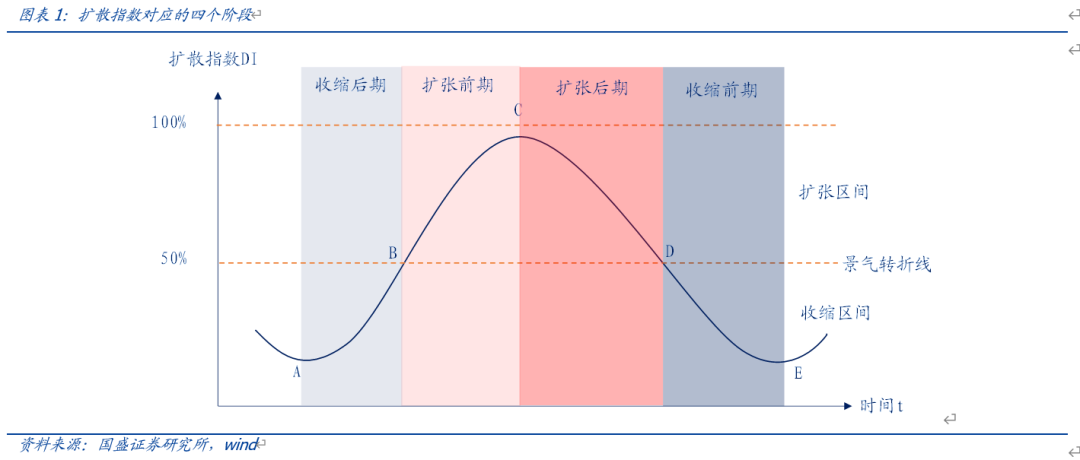

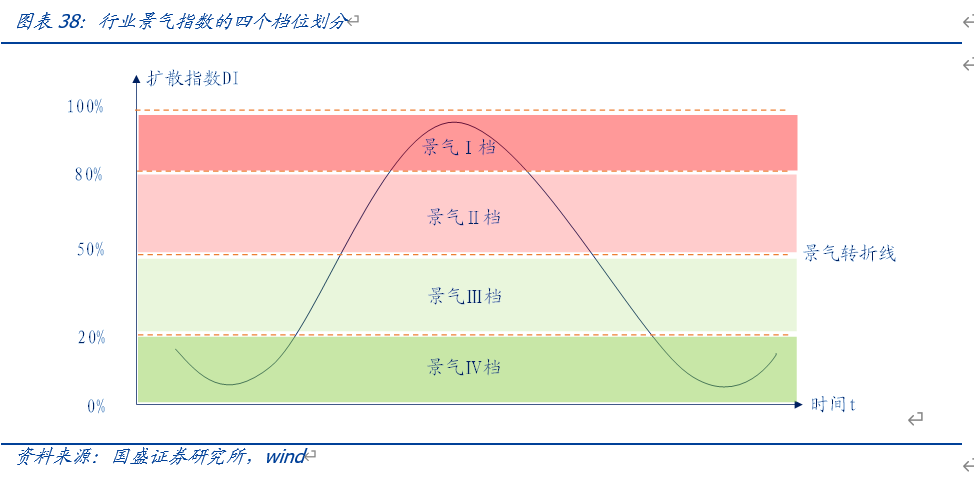

扩散指数>50%可以认为经济景气进入扩张期,扩散指数<50%意味着经济景气进入收缩期。根据扩散指数上行下行的状态不同,可以将景气状态划分为4个区间,如下图所示:

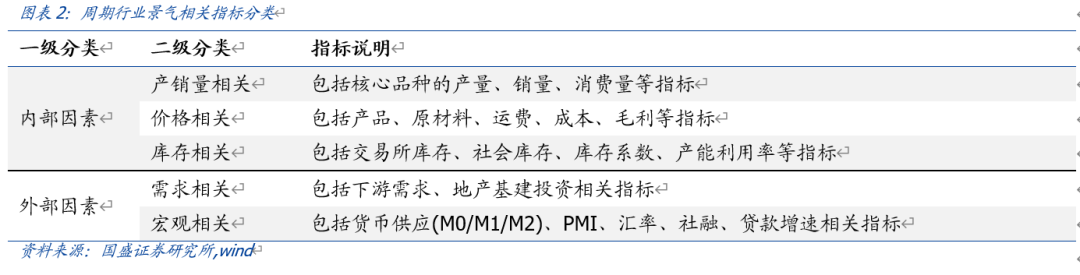

1.2、指标:周期行业景气相关指标的分类及处理

虽然周期行业景气度相关的指标看上去很多,但是大部分指标都可以归为内部因素和外部因素两大类。其中内部因素又可以分为产销量相关、价格相关、库存相关这三小类,外部因素可以分为需求相关、宏观相关这两类。

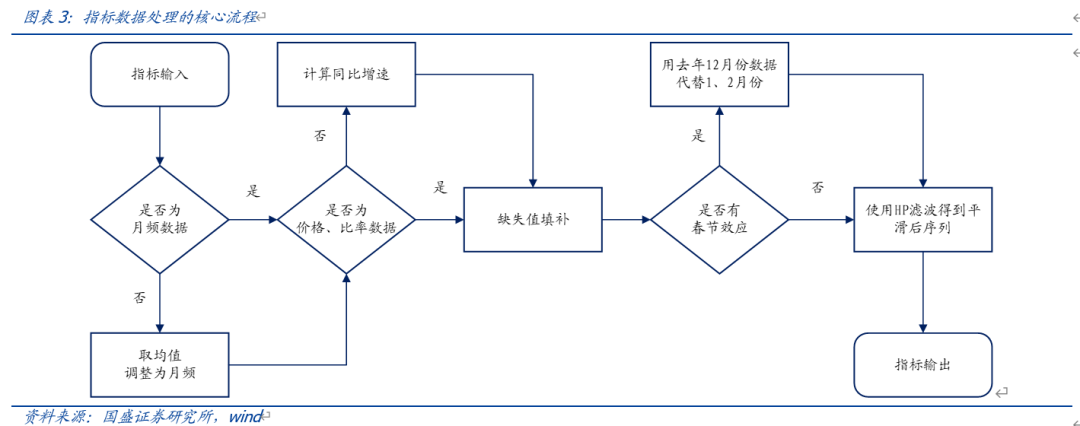

宏观指标或者中观行业指标多数需要经一定的预处理才能用于构建景气指数,构建行业景气指数过程中我们涉及到的指标处理核心流程如下图所示:

1.3、案例:有色金属行业

本节以有色金属行业为例,我们从价格、产量、库存、需求、宏观五个维度构建整个有色金属行业的景气指数。

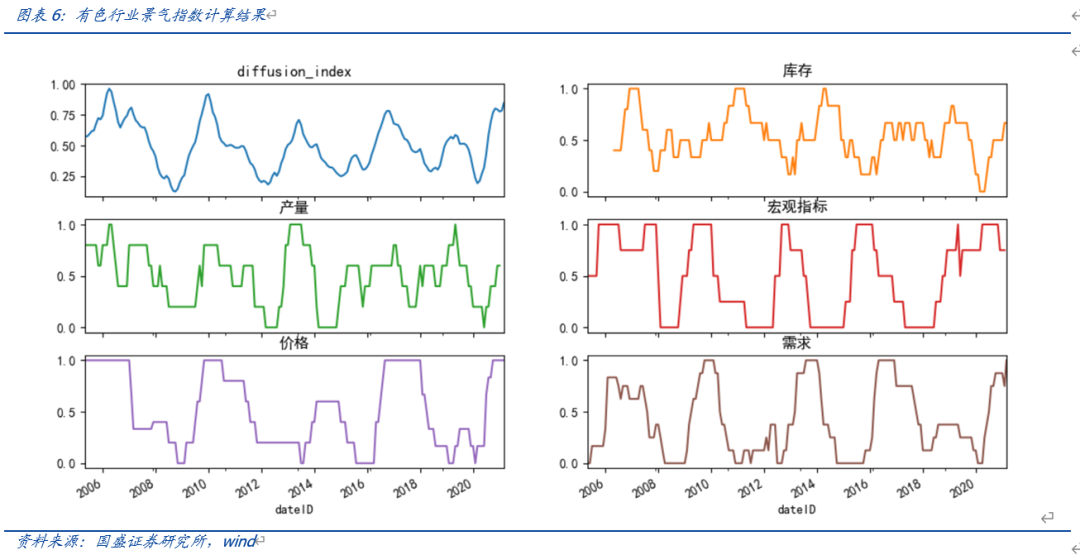

对这五个子维度的景气指数取平均值,可以得到整个行业的综合景气指数。

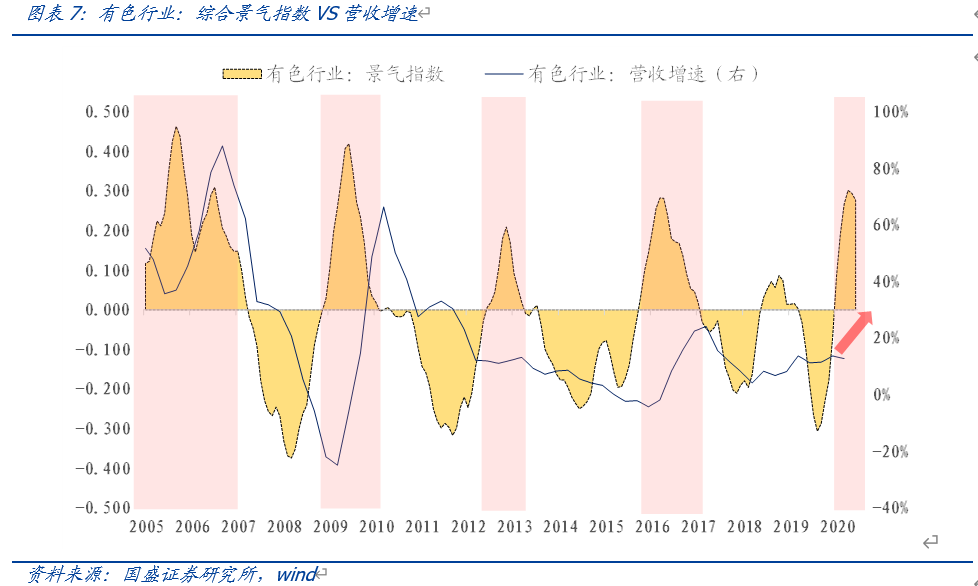

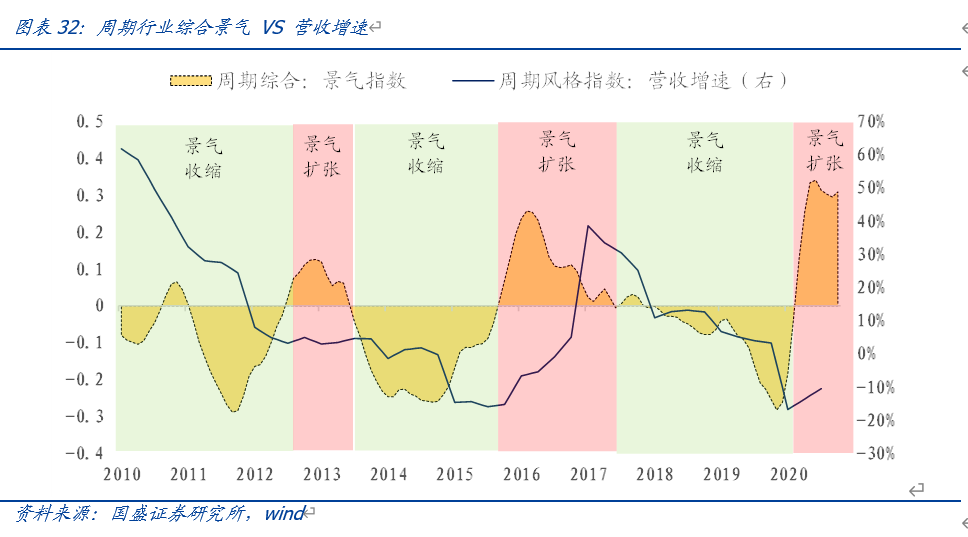

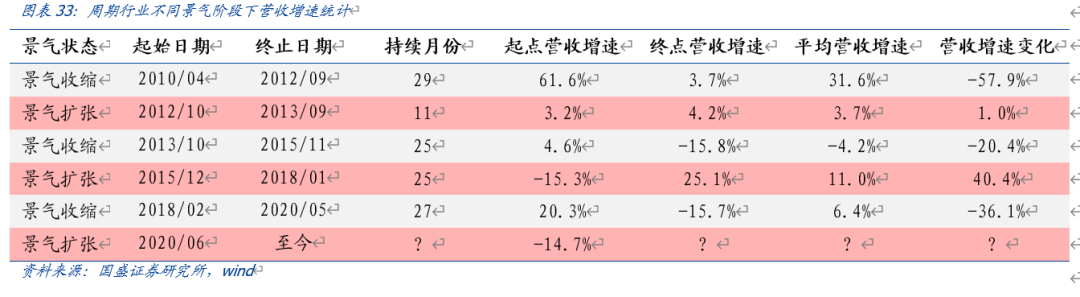

有色金属行业景气指数的有效性验证:如下图所示,当景气指数处于0轴上方时,也就是说行业处于景气扩张期,这时候有色金属板块的营收增速会有比较明显的改善。景气扩张期,行业营收增速普遍都有大幅提升(提升10个百分点以上),而在景气收缩期,行业营收增速会明显的大幅下降(至少降低10个百分点)。

二、周期行业景气指数的构建

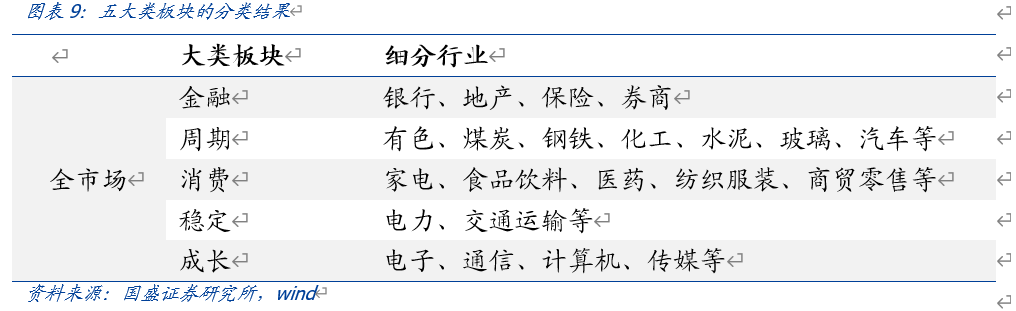

这里参考中信风格指数的的分类方式,将所有一级行业分为五大类:金融、周期、消费、成长、稳定。本文对其中的周期行业构建相应的景气指数模型,主要包括有色金属、煤炭、钢铁、化工、水泥、玻璃、汽车七个子行业。

2.1、分行业景气指数的构建

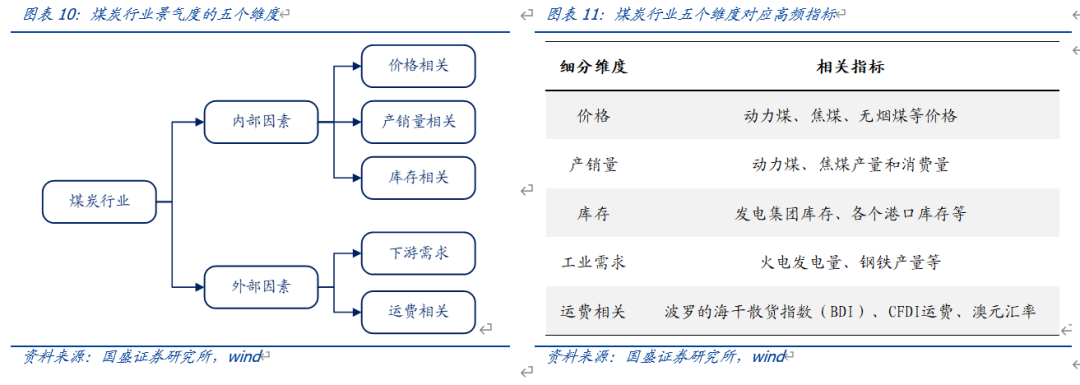

煤炭行业我们梳理的内部因素包括:价格、产销量、库存,而外部因素包括下游工业需求、运费相关等,对应高频指标及景气指数计算结果如下。

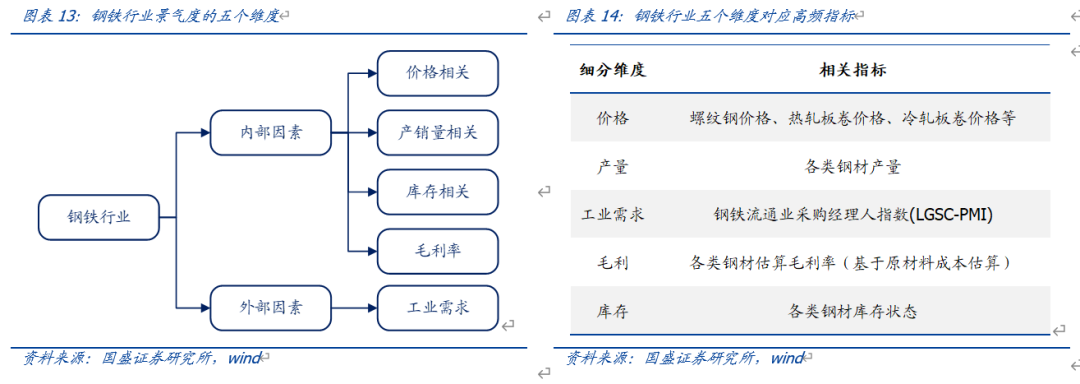

钢铁行业我们梳理的内部因素包括:价格、产销量、库存、毛利率,而外部因素主要是工业需求,对应高频指标及景气指数计算结果如下。

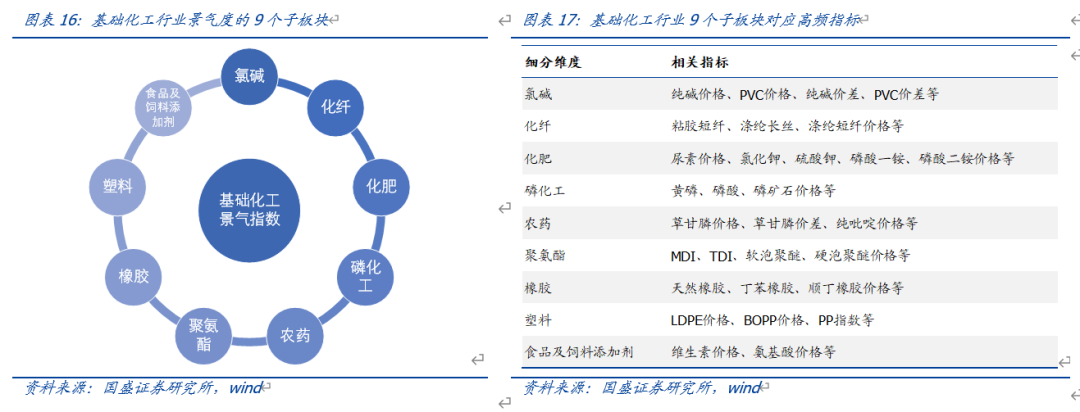

基础化工子行业很多,每个影响因素均不同,需要分别研究。这里可以参考我们团队之前出过的深度专题《量化视角挖掘化工产业链的alpha收益》,将基础化工划分为9个子行业:氯碱,化纤,化肥,磷化工,农药,聚氨酯,橡胶,塑料,食品及饲料添加剂,每个化工子板块最重要的指标都是核心化工品的价格。

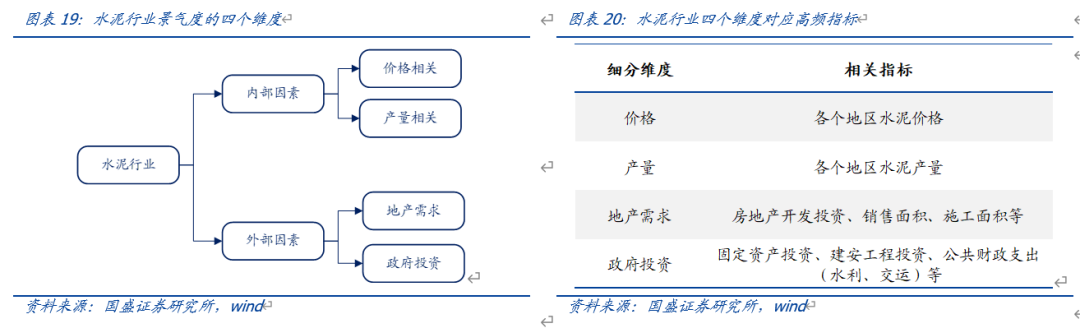

水泥行业我们梳理下来有4个影响维度。其中内部因素包括:价格、产量,而外部因素包括地产相关、固定资产投资相关,对应高频指标及景气指数计算结果如下。

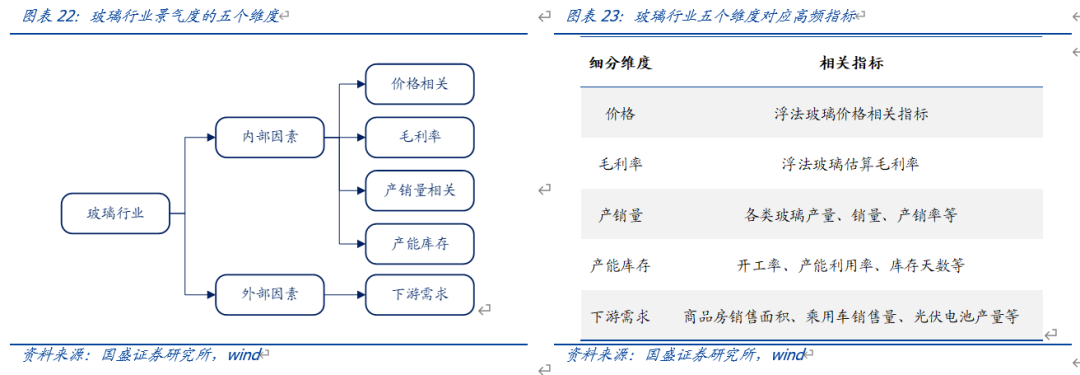

玻璃行业我们梳理下来有5个影响维度。其中内部因素包括:价格、毛利率、产销量、产能库存,而外部因素包括下游需求。对应高频指标及景气指数计算结果如下

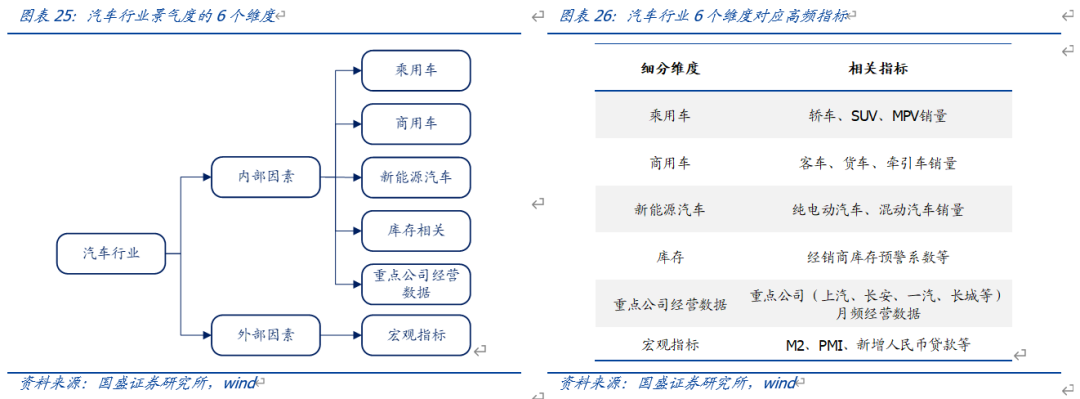

汽车行业我们梳理下来有6个影响维度。其中内部因素包括:乘用车、商用车、新能源汽车、库存、重点公司经营,而外部因素包括宏观指标,对应高频指标及景气指数计算结果如下。

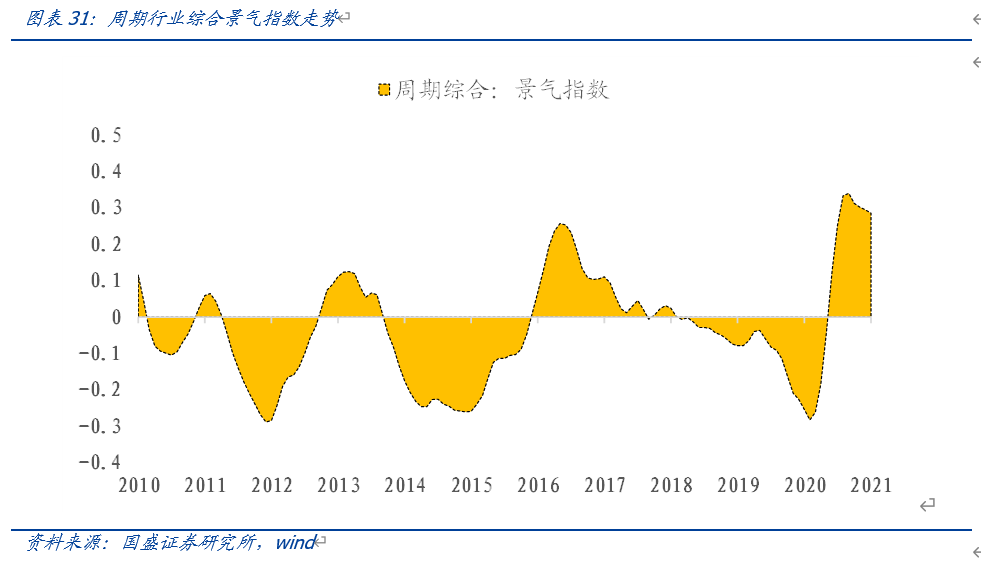

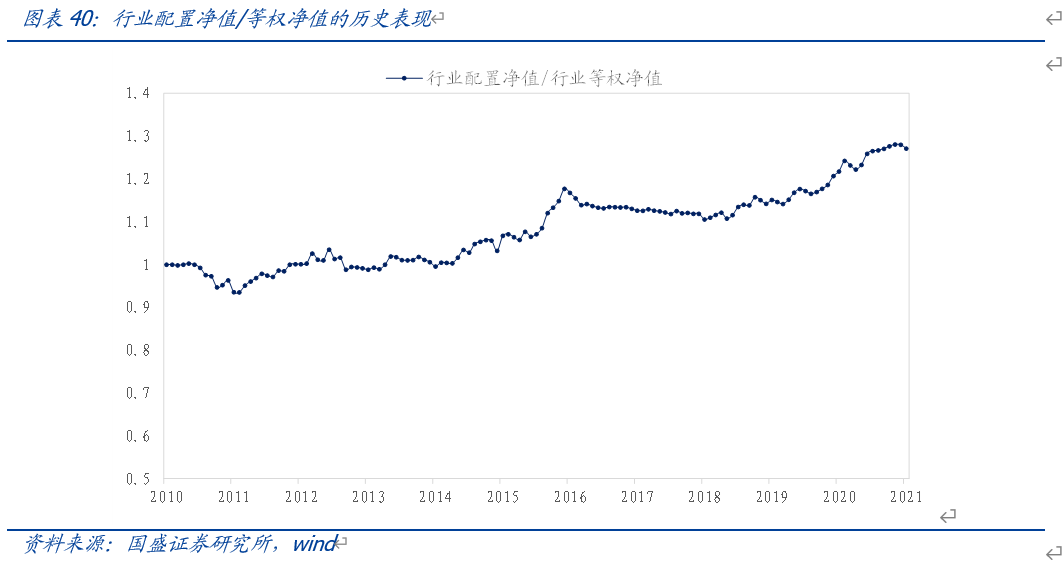

若将所有行业景气指数等权,则可以得到周期行业综合景气指数。结果如下图所示,可以看出,整个大周期行业当前处于明显的景气扩张阶段。

三、周期行业景气指数的应用

3.1、基本面预判:周期行业景气指数与财务指标的关系

主要分析三个关键财务指标:营收增速、净利润增速、净利润率。这里只列出营收增速的对比结果,其余细节可以关注报告。如下图所示,景气指数可以很好地反映周期行业营收增速的走势。在景气扩张期间,周期行业营收增速会明显上涨,反之,在景气收缩期间,周期行业营收增速会有明显的下跌。

3.2、行业选择:基于景气指数的周期行业配置模型

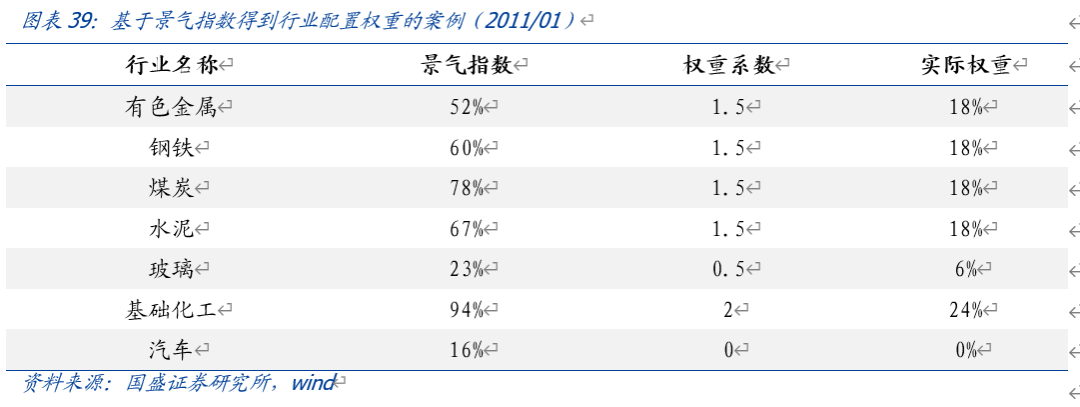

首先,我们基于景气指数的大小将行业景气度分为4个档位,对应区间分别是[80%,100%]、[50%,80%)、[20%,50%)、[0%,20%),档位排序越靠前,景气度越高。

在景气档位划分的基础上,可以赋予不同行业的配置权重系数,其中景气Ⅰ档对应权重系数为2,景气Ⅱ档对应权重系数为1.5,景气Ⅲ档对应权重系数为0.5,景气Ⅳ档对应权重系数为0。最终对不同行业的权重系数归一化处理,得到不同行业的配置权重。

回测时间为2010年初至今,周期行业等权年化收益率仅为3.5%,行业配置组合的年化收益率约为6.0%,组合年化超额收益约为2.5%。考虑到比较基准的年化收益率本身就很低,也确实很难通过调整配置权重来获得收益率本质上的改变。因此通过景气指数对周期行业配置来增强收益意义不大,重心应该放在周期行业择时和选股上面。

3.3、组合构建:结合景气指数的周期行业选股模型

3.3.1、景气扩张期周期行业才有配置价值

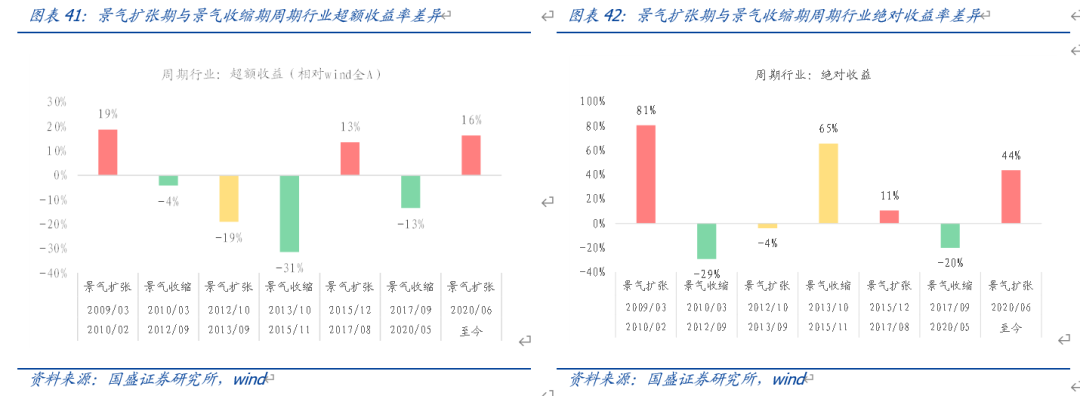

如下图所示,我们复盘了周期行业09年至今每一轮景气扩张与收缩状态下收益表现。从超额收益来看,在景气扩张期间周期能够获得明显的正超额收益(2012年除外),景气收缩期间周期会明显跑输大盘。此外,绝对收益也表现出类似的特征。

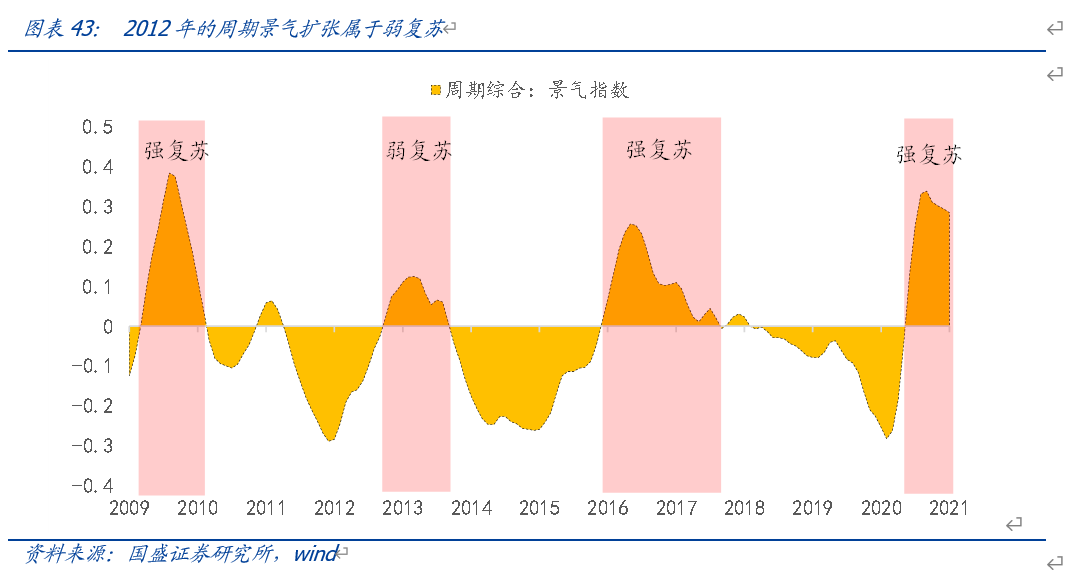

2012年的周期行业收益表现异常的原因在于这段景气扩张属于弱复苏。在另外三段强复苏期间内,周期行业都无一例外地跑出明显的超额收益和绝对收益。因此,周期行业只有在景气扩张期间才有配置价值。

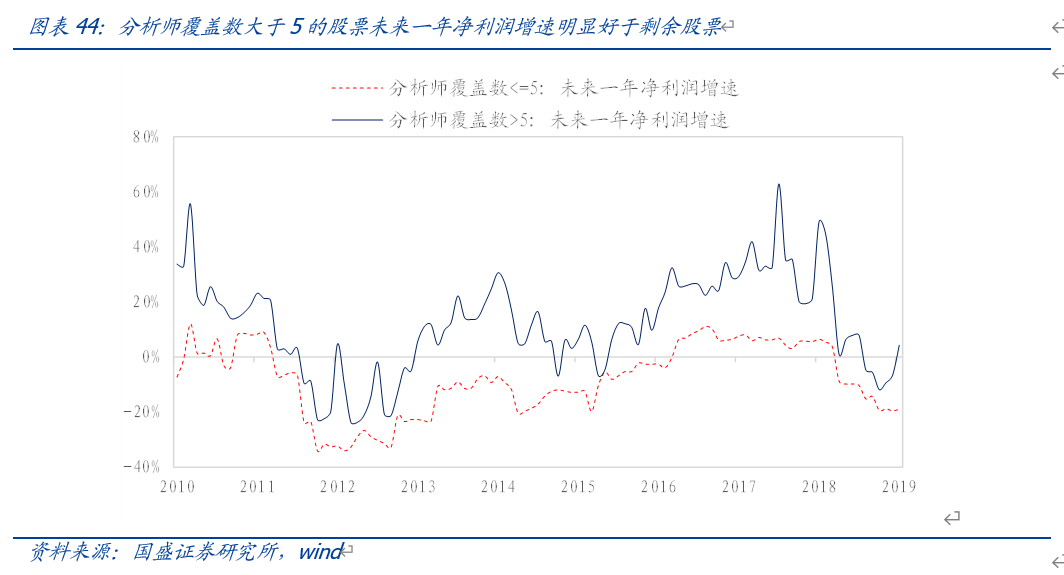

3.3.2、股票池筛选:分析师覆盖是很重要的参考指标

周期行业产业链数据相对其他行业更加丰富、更加高频,行业业绩边际变化容易跟踪,因此应该重点关注分析师覆盖的股票。如下图所示,分析师覆盖更多的公司未来业绩增速确实明显更高。如果以5作为分界线,覆盖数量大于5的公司未来一年净利润增速平均值是12%,而小于5的公司未来一年净利润增速平均值是-8%,两者差距的达到将近20%。因此,我们这里把分析师覆盖超过5个作为股票池初筛的条件。

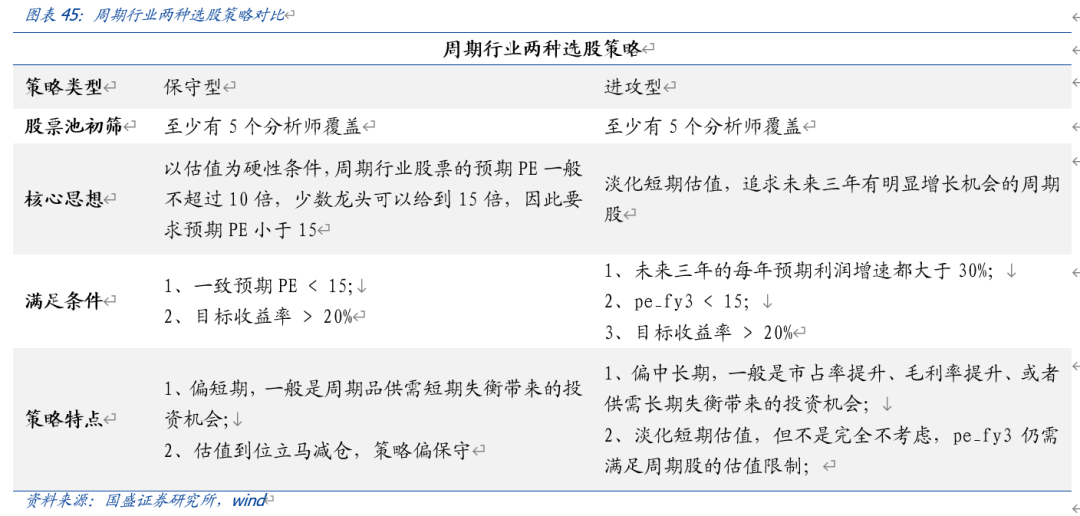

3.3.3、周期行业选股两种策略:保守型+进攻型

在初筛股票池的基础上,我们这里从保守和进攻的角度提供两种周期股选股策略:

1)保守型:以估值为硬性条件,周期行业股票的预期PE一般不超过10倍,少数龙头可以给到15倍,因此要求预期PE小于15,同时要求目标收益率大于20%(基于当前价和分析师预期目标价计算得到);

2)进攻型:淡化短期估值,追求未来三年有明显增长机会的周期股。要求未来三年每年预期净利润增速大于30%,而且pe_fy3依然要满足小于15倍限制,目标收益率大于20%;

保守型策略对估值限制很严格,追求的是周期品短期供需失衡带来的投资机会,容易错过未来2~3年有阶段高速成长的周期股。进攻型策略是保守策略的一个补充,追求的是市占率提升、毛利率提升、或者供需长期失衡带来的投资机会,虽说是淡化短期估值,但pe_fy3最终依然需要满足周期股的估值限制。

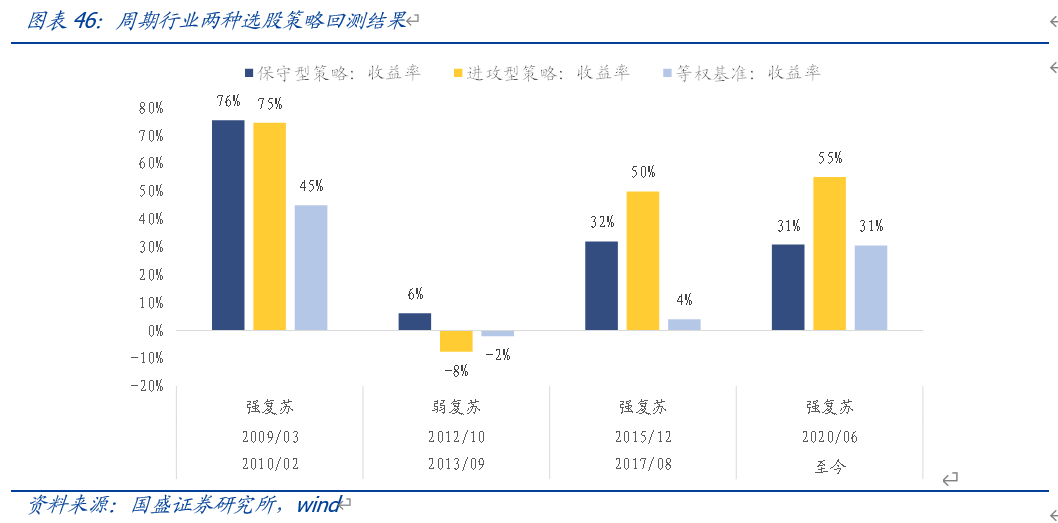

如下图所示,在过去的4轮周期行业景气扩张期,保守型和进攻型的选股策略均能获得明显的超额收益甚至绝对收益,并且进攻型策略相对保守策略在强复苏阶段的收益表现更好(尤其是最近两次),但反过来在弱复苏阶段不一定。最近一轮的周期股属于强复苏行情,2020年6月至今已经获得55%的绝对收益,而周期等权基准收益率仅为31%。

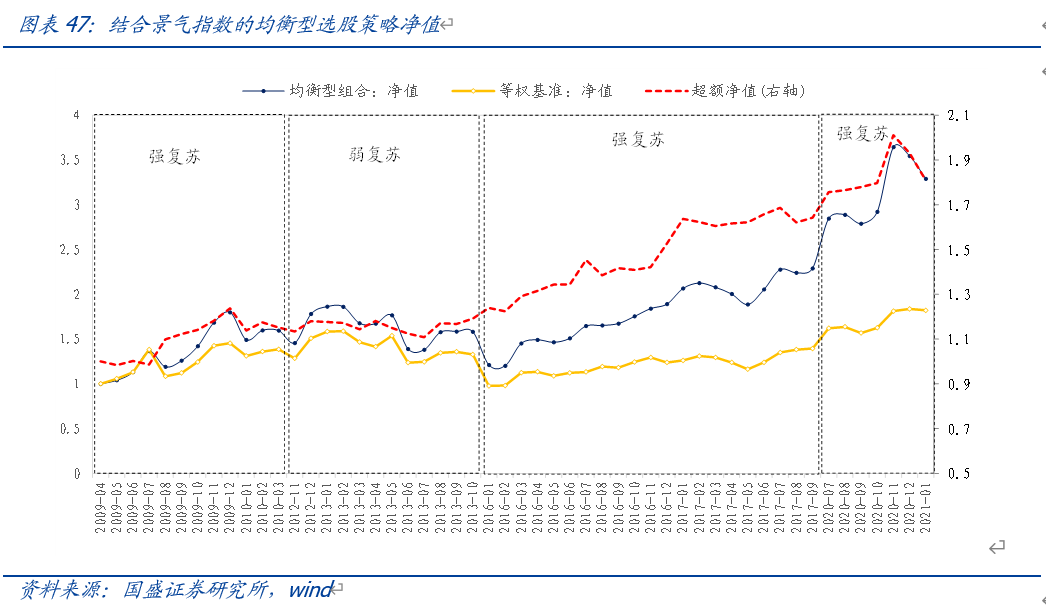

我们将保守型策略和进攻型策略等权配置,得到均衡型组合。按照上面阐述的逻辑,我们只在景气扩张期配置均衡型组合,将过去4轮景气扩张期的组合净值拼接起来,回测结果如下图所示:持仓期间,组合年化收益率32.3%,等权基准年化收益率15.1%。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

具体分析详见国盛证券研究所2021年3月10日发布的《周期行业景气指数构建及应用》报告

分析师 段伟良 执业证书编号:S0680518080001

分析师 刘富兵 执业证书编号:S0680518030007

历史深度专题报告

扫二维码,3分钟极速开户>>