中欧基金认为,目前债券市场还缺乏一条长线清晰的主线逻辑,较大概率维持震荡格局,不过需要注意接下来临近税期,地方债发行量环比上升明显,需要观察央行在本周四(4月15日)的MLF续作情况,资金面或许会迎来一定扰动。

资金面

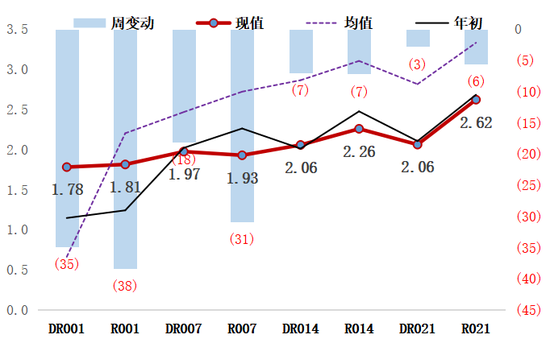

上上周资金面总体保持宽松。数量方面,央行本周公开市场操作投放400亿元,到期500亿元,净投放-100亿元R001收于1.81%,下行-38.32BP,DR007收于1.97%,下行-18.06BP,R007收于1.93%,下行-30.84BP,R007-DR007收于-4.58%,下行-12.78BP,处于2015年以来1.5%分位水平。

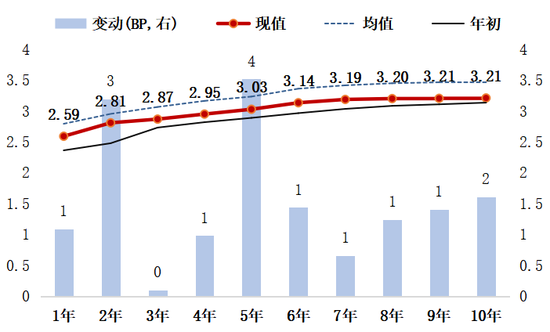

利率债

上上周利率债震荡中小幅上行。截至上上周五收盘,10年国债收于3.21%,上行1.61BP,5年期国债收于3.03%,上行3.52BP,1年期国债收于2.59%,上行1.09BP,国债10Y-1Y利差收于62.1BP,上行3.6BP,处于2015年以来51.6%分位水平。

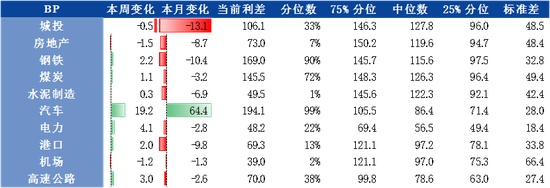

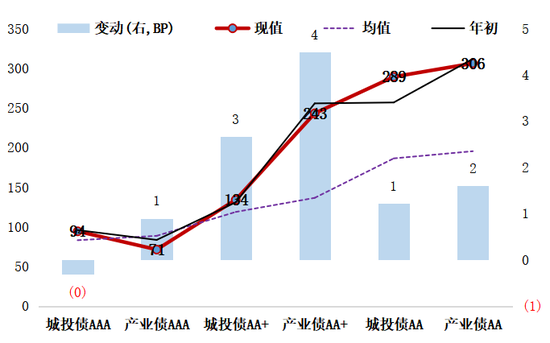

信用债

上上周信用市场仍延续分层现象,城投、公用事业受到追捧,煤炭、汽车等产业债利差继续上行,分信用等级看,AA+产业债与城投债上行较多。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。