近期,纽约联储新发表一篇文章《Do People View Housing as a Good Investment and Why?》,实证研究发现美国家庭对于房地产投资有较高的偏好,且美国房地产投资热情在疫情严重期间一度遇冷后,再次出现显著升温,并于2021年2月恢复到疫情前的水平。可以看到,美国房地产上行势头正盛,投资美国房地产正当时。

01

美国房地产开启上涨周期:供需两端发力,推动房地产价格上涨

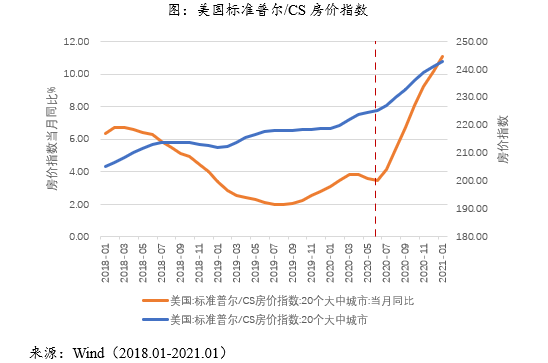

疫情防控常态化以来,美国房地产发展态势向好,引领经济复苏,自2020年中下旬以来,房地产价格快速走高,短短半年时间(2020.07-2021.01),美国标准普尔/CS房价指数从227.01上涨至242.98,当月同比从+4.16%增加至+11.10%。

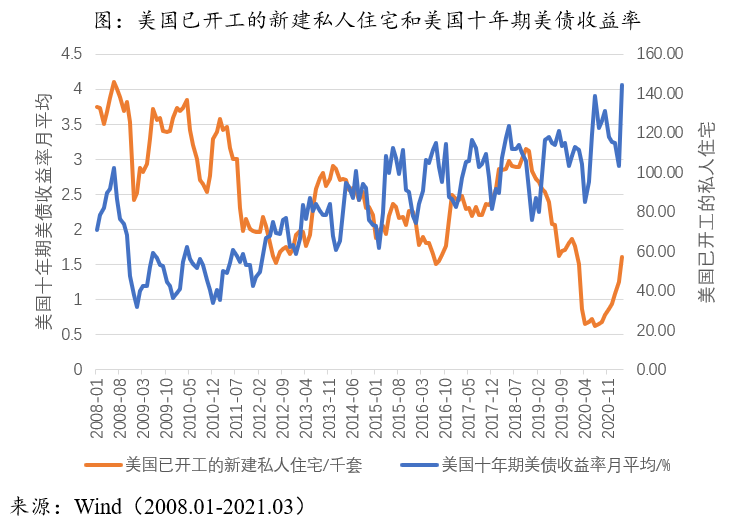

供给端来看,经济全面强势复苏和低利率大环境长期不变对房地产发展起到了重要的推动作用。以2008年1月至2021年3月的历史数据进行分析,结果美国房地产新屋开工情况与利率呈现较强的负相关关系(-0.49***),利率降低往往会对房地产行业起到一定的推动作用。自3月底自高位回落,重返1.70%关口下方以来,前段时间对于美债收益率上涨的担忧淡化,利率大概率在未来一段时间内仍维持当前的低位水平。

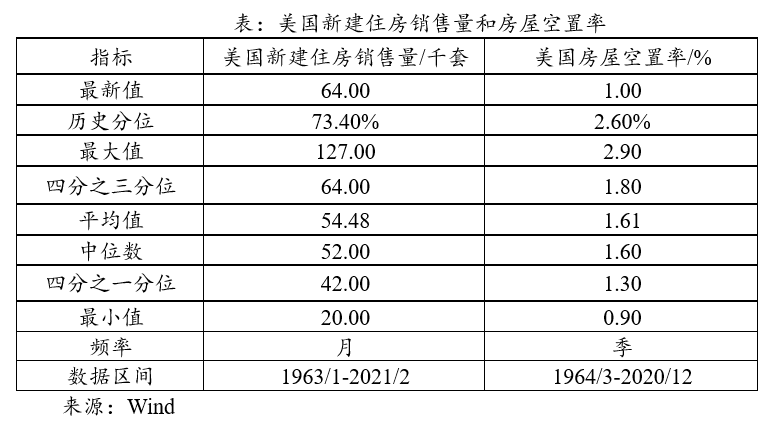

需求端来看,较高的销售额并没有带来较高的空置率,对房地产的刚性需求仍占主导,并未因为房地产投资的火爆而产生泡沫。最新数据表明,当前美国新建房地产销售额仍处在历史高位水平(73.40%),销量可观。而相比较下,房屋空置率则大幅走低,现处于历史低位水平(2.60%)

02

购买REITS是抓住美国房地产投资良机的一条佳径

房地产信托基金简称REITs,是将总金额大、流动性低、标准化低的房地产资产转化为小份额、流动性高的标准化证券产品的一类工具。而房地产信托基金指数则是以房地产信托基金为投资标的成立的,旨在反映房地产市场行情的指数。

REITs是一种兼具股性与债性的金融产品:首先,虽然其底层资产是不动产,但由于是在交易所上市的权益类产品,其价格受市场情绪、REITs业绩等因素影响,波动较大;其次,由于REITs的主要收益来源于地产的出售、租赁收入,且强制规定90%的收益必须用于分红,因而又具有稳定的现金流,从而具备一定的债券属性。简单来说,房地产信托基金就是购买了许多商业地产(比如医院,写字楼,公寓等商业地产),然后把这些地产租出去,收到的租金就是他们的营业收入,然后房地产信托基金把去除掉运营费用之后的租金大幅度的返给股东,REITs需要满足两个条件:①至少75%的收益来自于地产租金、按揭贷款或出售不动产的收益;②收益的90%的以上需要用于分红。此外,REITs还有一个巨大的优势,即享受免税优惠。

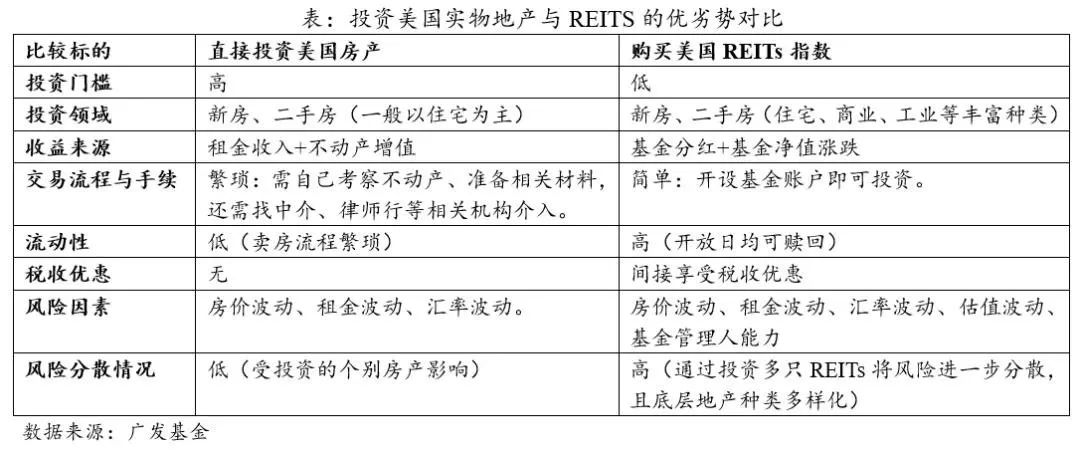

美国房地产利好行情下,相对于直接赴美买房,投资REITs指数具有巨大的比较优势,主要表现在以下方面。同时,从收益率上来看,投资REITs相对于直接投资房产也更为合算。

03

MSCI美国房地产投资信托指数介绍

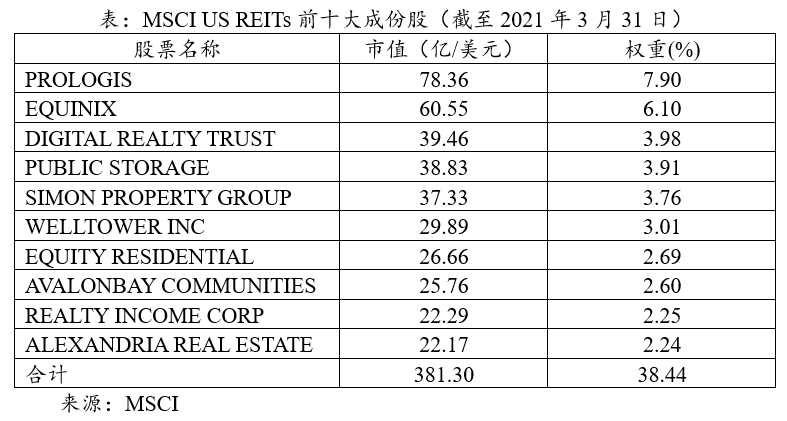

MSCI美国房地产投资信托指数(MSCI US REITs)是市场中具有代表性的反映美国房地产市场的指数。该指数投资于美国房地产信托(REITs)市场,对美国上市REITs的市值覆盖率约99%,是投资美国REITs最全面的代表性指数。指数以1994年12月30日为基日,200为基点。截至2021年3月31日,MSCI US REITs共包含136只成份股,总市值9918.95亿美元。

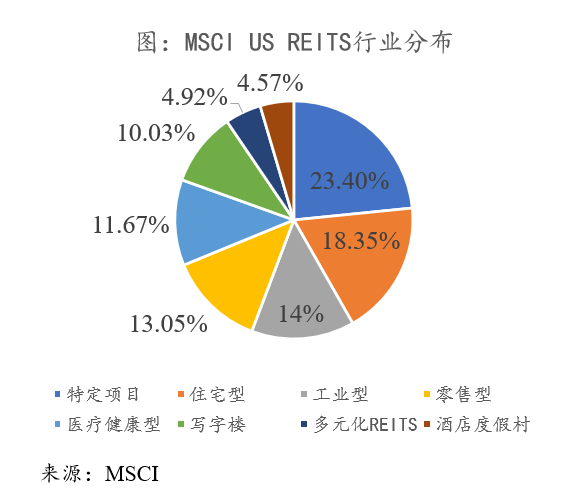

从行业分类来看,其主要分布于特定项目REITs、住宅型REITs、工业型REITS,前三大行业合计权重占比超过55%。从持股集中度来看,前十大成份股合计权重占比38.44%,相对较为分散。

除了在疫情爆发初期,即2020年2月期间,房地产指数暴跌44%,此后指数一直呈现平稳向上的趋势。今年以来至今指数上涨17.09%,超过了同期标普500和道指的表现。

04

美国房地产基金(000179)介绍

美国房地产基金(000179)成立于2013年8月9日,是以人民币计价的MSCI US REITS指数为跟踪标的的开放式基金。年初至5月14日,广发美国房地产人民币指数累计收益率达14.27%。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。