导读:本系列研究是原“护城河评级”升级而来,旨在对沪港深上市公司当前时点的投资价值予以综合评分和评级,建议投资者关注综合得分在7.60分及以上企业(评级为A-及以上企业),战略关注高得分的企业,在它们估值具备吸引力之时,便值得进入你投资组合的核心仓位。(当前版本:11.3)

当前时点得分在10分上的企业仅有25家👉【皇冠明珠】

内容提纲:

壹:图文透析 (公司经营什么,如何经营?未来怎样?)

贰:估值探讨 (公司当前值多少钱?)

叁:投资建议 (该公司当前投资配置策略思考)

序

蔡琇率领“妙可蓝多“占领了消费者对于奶酪的心智,这是其创业至今的成功,蒙牛入主第二大股东增加了公司的反脆弱性。股价在今年大幅提升是以对此反映。

聚焦单一奶酪产品的妙可蓝多未来能走多远,当前估值如何?本文探之。

宏赫臻财上市公司投资价值研究宗旨:K线图只代表历史,投资价值来自未来。忘掉K线,聚焦价值;拔除杂草,浇灌鲜花……

壹

图文透析

本公司所属子行业研究链接:

【细分行业】23家申万和恒生细分为乳品&乳制品公司

1

公司出镜(2021Q1)

上市以来基本

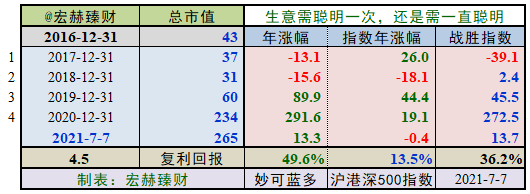

妙可蓝多自评测期以来市值由47亿增至当前的265亿,4.9年期间年均复合收益率为42.39%。截止当前评测日近五年年均复合收益率为43.91%。

最新股价对应近12月股息率0.00%。(股息率:只代表过去12个月累计派息/最新总市值)

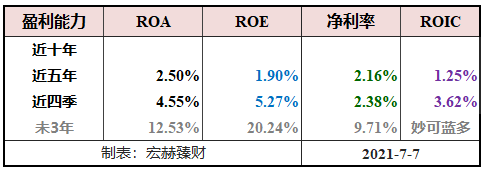

2020年末扣非加权ROE为【3.42%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/07/07,默认单位 亿元人民币。

沪港深指数启用以来整年度市值增长率PK指数

2016年末至今4个整年度段里3年市值增长战胜指数,胜率【75%】,今年以来暂时持续战胜指数。

期初至今4.5年的光阴里市值从43亿增加至265亿,实现年均复利回报49.6%,同期沪港深500指数年均增长13.5%。

公司证券资料及主营类型

行业地位

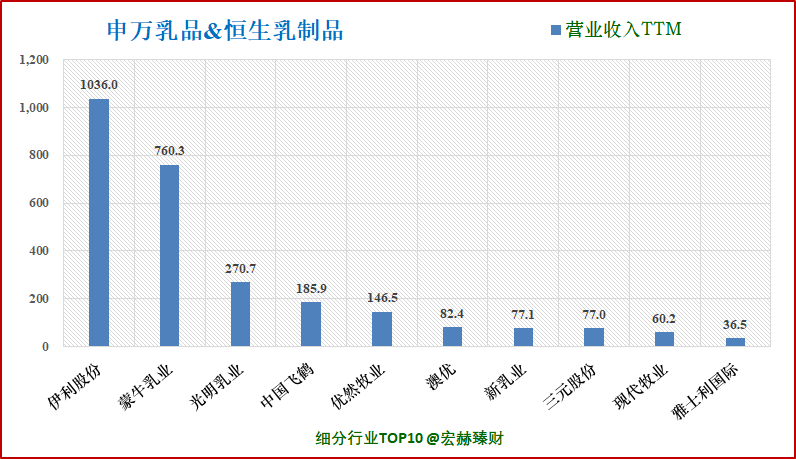

细分行业营收&净利润规模排名Top10(单位亿)

选取A股和港股上市的申万和恒生细分为

乳品&乳制品

之公司,共计23家。数据为TTM值,下同。

妙可蓝多营业收入排名11/23;归母净利润排名18/23。

注:该对比仅供参考,请自行结合该公司主营业务具体考察其横向可比性。

细分行业当前总市值Top10(单位 亿)

妙可蓝多总市值排名4/23。

公司主要业务

公司主营业务为以奶酪为核心的特色乳制品的研发、生产和销售,其中奶酪产品可以进一步细分为即食营养系列、家庭餐桌系列和餐饮工业系列。同时公司也从事液态奶的研发、生产和销售,以及乳制品贸易业务。公司将坚定推行“聚焦奶酪”战略,集中资源发展更具成长前景的奶酪产品业务。

公司生产产品包括奶酪棒、马苏里拉奶酪、芝士片、儿童成长杯、奶油芝士以及巴士杀菌乳、发酵乳、常温液体乳等,其中奶酪棒和马苏里拉奶酪为报告期内核心产品。

行业最新数据

2020年因受新冠疫情的影响,根据国家统计局数据,2020年1-12月全国乳制品产量为2,780.40万吨,同比增长2.24%。

根据欧睿咨询(EuromonitorConsulting)统计,2020年国内人均奶酪消费支出占乳制品总支出的比例已从2015年的1.00%提高到2020年的2.13%,国内消费者对奶酪的接受度正逐渐提高。根据中国奶业协会预计,2020年国内奶酪消费量可超过32万吨,同比增长约29%,根据该预计数据推算,2020年我国人均奶酪消费量达0.23kg,相比西方国家仍有很大差距,即便参考日本、韩国等与我国饮食同源性的国家,我国奶酪的人均消费量仍有较大增长空间。

资产结构

(新手看利润表,老手看资产负债表)

资产负债表

2021年第一季度报负债/净资产:82%;负债/总资产:45%。

主要资产构成图

[注]:2021年第一季度报总资产【34】亿;净资产【19】亿,负债【15】亿;

2021Q1总市值【236亿】;当前时点总市值【265亿】

第一大资产为固定资产合计6.2亿,占比18.1%;20Q4占20.4%。

第二大资产为货币资金5.3亿,占比15.2%;20Q4占比18.4%。

第三大资产为商誉4.0亿,占比11.7%;20Q4占比13.0%。

妙可蓝多有形资产占总资产比例【27%】,无形资产+商誉占比【15%】。

核心竞争力年报摘要

---摘自2020年年度报告

(一)品牌优势

(二)产品质量优势

(三)技术研发优势

(四)营销网络优势

(五)全球采购优势

(六)人才储备优势

[注]:上面企业年报关于竞争优势的阐述只是该公司的主观陈述,投资者需自行理性思考以上优势的真假强弱……

2

营收一览

近四年营收分类结构图

◈主营1业务2018-2020三年复利增长率分别为:135.8%、102.2%和125.2%。

◈主营2业务2018-2020三年复利增长率分别为:-16.9%、14.5%和4.2%。

近四年营收分类占比图

2020年公司收入28.46亿,其中奶酪收入20.74亿,同比增长125.12%。

当前妙可蓝多主营业务已转型为奶酪。2020年奶酪业务营业收入占比已上升至72.91%。奶酪核心业务规模快速增长。

2020年公司液态奶营业收入占公司主营业务收入比例为14.53%,上年同期为 27.39%。较上年同期下降13.31%。

2020年公司贸易业务营业收入较去年同期有4.25%的小幅增加,贸易业务营业收入占主营业务收入比例由去年同期的19.69%下降至报告期的12.56%。

近四年毛利率分类趋势图

奶酪业务的毛利率处于逐年上升状态,其他主营业务的毛利率趋于平稳,2020年奶酪业务的毛利率为45.37%,剔除会计政策影响,毛利率为48.86%, 同比增加 7.58%。

历史营收

营业收入、归母净利润和经营性现流净额分段复利增长率

未2-3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。需甄别个中机会。

近年营业收入、净利润、现金流及未来三年预测图

◈预测值为机构一致预期均值,只作参考不一定靠谱。

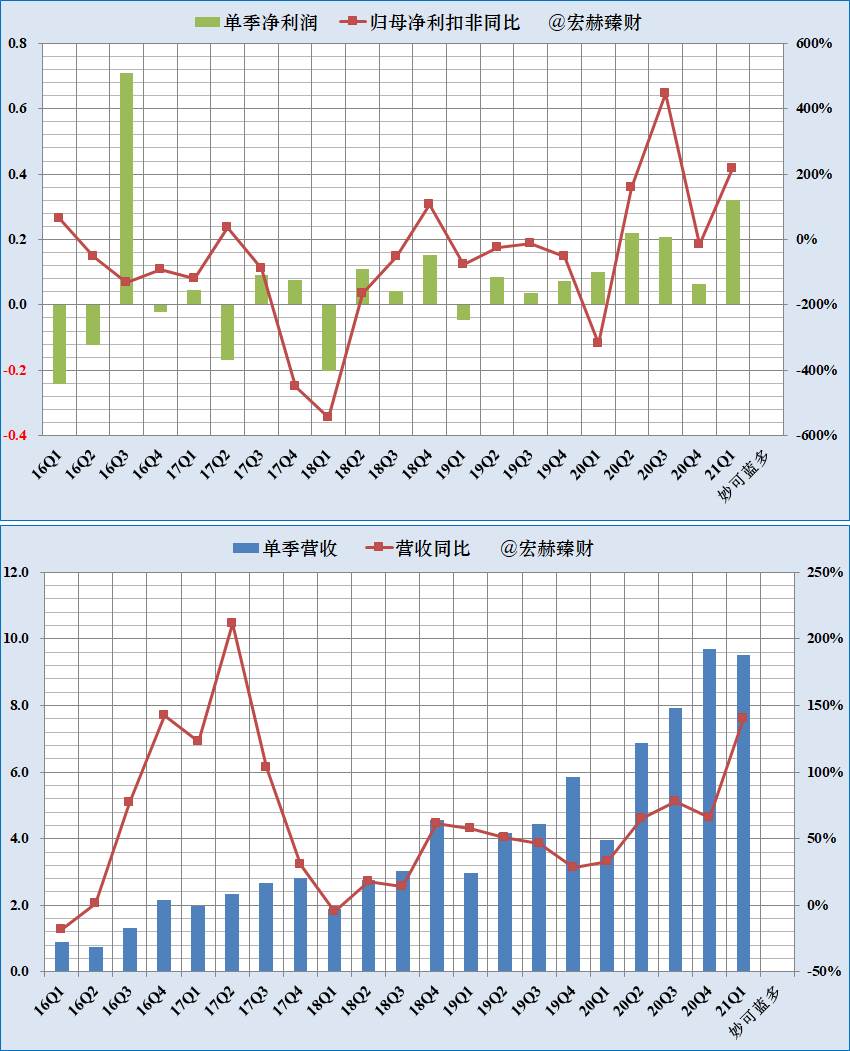

妙可蓝多过去4年归母净利润复合增速:16.46%,近四季增速70.60%,未来3年一致预期复合增速为155.55%。

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

◈滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

◈需关注趋势的变化,忽略单个季度的非质变因素。

公司净利润、营收含金量较高。

2018年以来公司近四季净利润有波动但持续处于净利润之上。

2016年来公司营收呈现稳健增长趋势。

单季度净利润、营收及增长率趋势图

◈妙可蓝多净利润季节性不明显。营收逐季增长。

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

妙可蓝多该指标较差,当前处警惕区域区间位置,毛利获净利性较差。

因奶酪业务正处于培育市场的成长阶段,公司不断加大销售费用投入(广告促销费用占比超50%),尽快占领国内奶酪市场份额,获得先发优势,导致费用率较高,毛利率很高,净利率却很低。

最新值82.7%,近四季度均值85.2%。

3

现金流

近四季经营活动产生现金流净额对比归母净利润

◈经营现金流量净额充沛。

◈近5年经营现金流占净利润比例均值为【4.32】

◈近5年自由现金流占净利润比例均值为【-28.09】

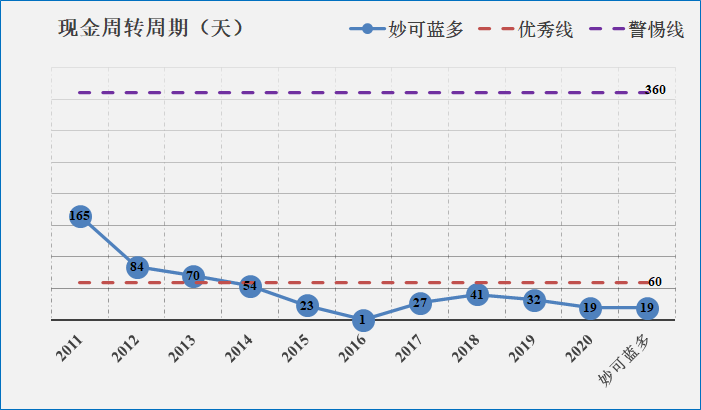

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

◈公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

◈现金循环周期指标:【逐步趋优】

4

盈利能力

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)

及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:5%+;ROIC:3%+,一致预期ROE20%+。

公司盈利能力整体处于较低水平,未来一致预期向好发展。

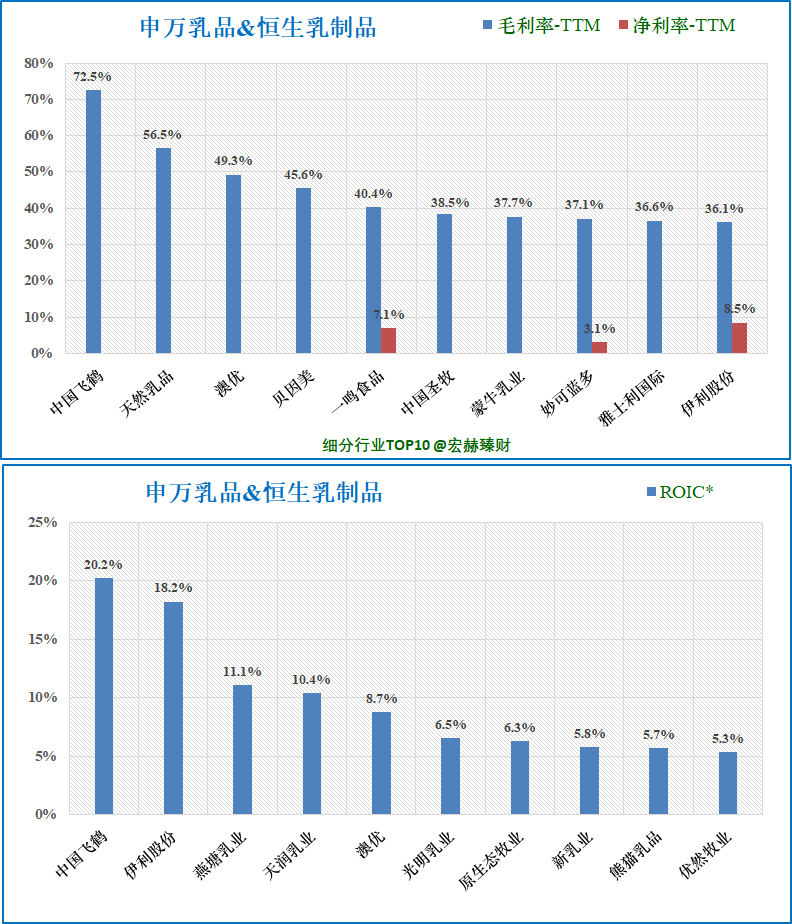

【细分行业】

细分行业盈利能力横向对比Top10

妙可蓝多毛利率37.1%,排名8/23;ROIC*3.2%,排名第14;ROE*4.3%,排名第16。

◈ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

◈ROE*取值为TTM值和上年度扣非加权值的均值

◈需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【良-】(主观评测描述范围:优-良-中-差)

妙可蓝多杜邦机构:净利率水平很低,杠杆微高,周转率逐步接近于1。

妙可蓝多虽毛利率较高但净利率较低,反映其期间费用较高。妙可蓝多的销售费用持续高速增长,主要用于奶酪产品的营销和渠道拓展。

6

更多财务指标分析

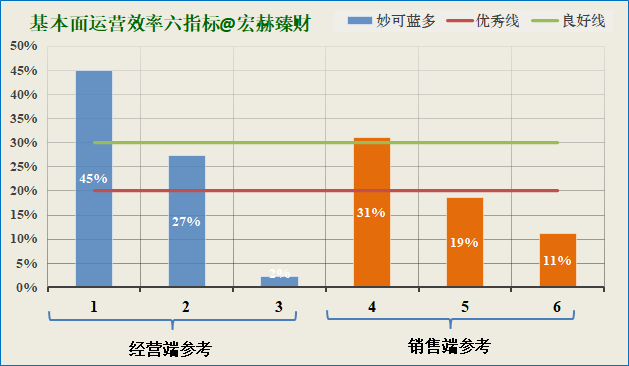

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

◈前三项为经营端参考,后三项为销售端参考。

◈妙可蓝多该指标【3】优【1】良【2】差(6优企业很少,5优值得你重视)

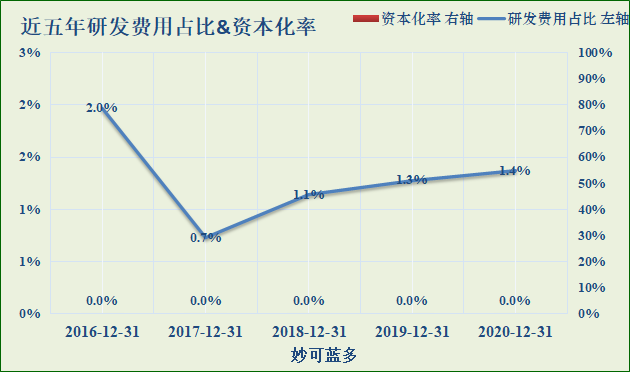

研发费用占比分析

2020年末研发费用:0.4亿,占营收比:1.4%,资本化率:0.0%

细分行业上市公司研发费用Top10

◈注:研发费用值A股为20-12-31,港股更新至20-12-31。

◈妙可蓝多研发费用在该细分行业排名【10/23】。2020年研发费用为0.4亿。

7

重要股东

年报控股股东结构图

实际控制人

柴琇19.06% 2021/03/04

柴琇19.33% 20201231

柴琇18.24% 20191231

实控人简介

现任妙可蓝多董事长,长春市东秀投资有限公司执行董事,吉林省东秀投资有限公司监事,吉林省隽秀商贸有限公司执行董事兼总经理、吉林省广泽地产有限公司董事长,吉林省广讯投资有限公司执行董事兼总经理,广泽地产集团股份有限公司董事长,吉林省家和投资有限公司监事,吉林市筑家房地产开发有限公司董事,北京时代风华投资有限公司监事等。曾任广泽投资控股集团有限公司总裁等职务。

资产结构

最新前十大股东

可长期关注自己自选股的近几年、近几个季度的股东变化,

重点关注证金、汇金、大基金和QFII、香港中央结算(部分反映陆股通)以及腾讯、高瓴资本等优质机构逐渐增持,或持股百分比绝对值较大的公司。

内蒙蒙牛于2020年1月5日首次入股妙可蓝多,成为战略投资者,持股比例为5%(收购沂源县东里镇集体资产经营管理中心1.55%、王永香1.58%、刘木栋1.39%、沂源华旺投资有限公司0.48%);随后在2020年12月参与妙可蓝多30亿元非公开发行以及2021年一季度多次增持妙可蓝多的股份。根据2021年一季报披露显示:内蒙蒙牛持股比例为11.07%,持股比例较2020年年报增加4.08%。

2021年4月14日,蒙牛承诺在作为妙可蓝多控股股东的前提下,蒙牛将以妙可蓝多作为奶酪业务的运营平台,并在2年内将内蒙蒙牛及其控制企业的包括奶酪及相关原材料(即黄油、植物油脂、奶油及奶油芝士)贸易在内的奶酪业务注入妙可蓝多,并在3年内通过资产处置等方式结束妙可蓝多的液态奶业务。

近年股东户数变动图&机构细分持股比例图

(考量期:滚动近12个季度)

◈2021Q1股东数:21964户,户均持股市值108万。

◈2020年末员工数:1696人,人均创利:3万。

◈当前机构持股占比【27.88%】;近8个季度机构持股均值【29.80%】。

更多公司图览见文末附录部分……

贰

估值探讨

8

宏赫上市公司企业投资价值评分及全景图

……

……

……

300+优质公司深度研究&估值