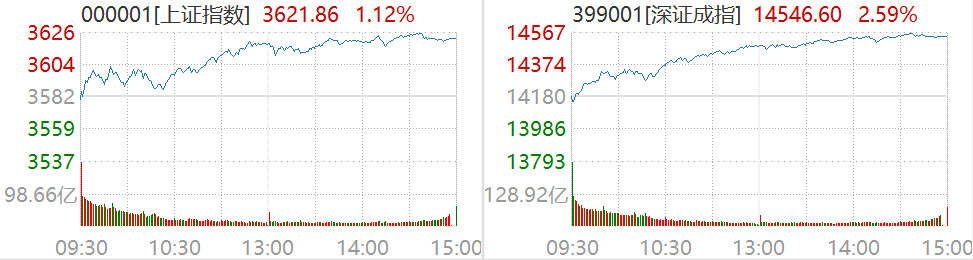

上周市场回顾与分析

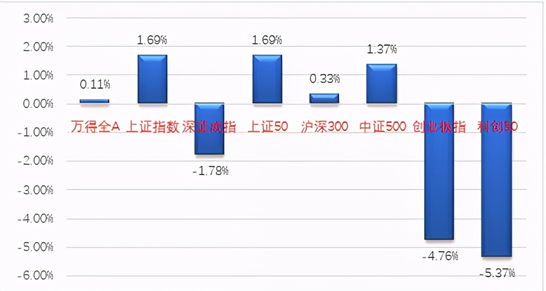

上周A股整体震荡,前期滞涨的指数上涨,前期涨幅较大的创业板、科创50等指数收跌。

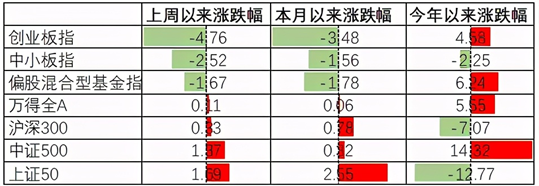

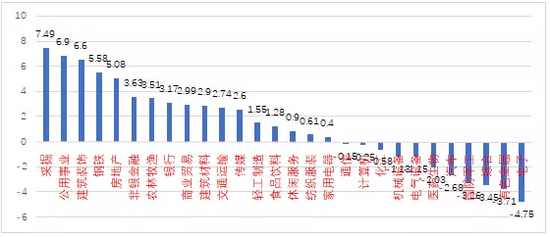

分行业来看,28个一级行业中17个上涨,采掘(+7.49%)、公用事业(+6.90%)、建筑装饰(+6.60%)等板块位居涨幅前三,主要是受相关产品价格上涨、估值较低等因素刺激;电子(-4.75%)、有色金属(-3.71%)和综合(-3.45%)居跌幅前三,主要是前期涨幅较大。

A股主要指数周涨跌幅

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/08/30-2021/09/03

策略观点

上周A 股整体震荡,但高低位指数表现不同。最近A股已经连续33个交易日成交额破万亿元,最近一周成交额均值达到1.5万亿元。与历史上成交额放大多伴随指数牛/熊行情不同,本轮成交额放大但指数仍在窄幅波动,且市场赚钱广度未见扩散,除了无风险利率低位驱动的增量资金、量化规模增大外,市场分歧加剧的存量资金换仓是重要原因。

近几个月市场分化严重,中报已经披露完毕,一方面需要积极应对“业绩真空期”,另一方面关注政策纠偏、风格变化等对市场的影响,我们注意到,今年前8个月上市公司回购金额达896亿元,超过2019年和2020年全年的水平。总体而言,大家可积极把握结构性机会的同时密切关注基本面的变化,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源材料、储能、汽车、光伏和部分有色化工,建筑建材行业的优质标的。

(3)核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

注:数据截至日期2021/09/03;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

三大炒股神器免费领取!数量有限,先到先得>>