本周上证指数小幅收跌0.98%,收于3547.34点;

沪深300跌1.03%;

成长风格本周明显占优,双创指数逆势上涨,创业板指本周上涨2.00%,科创50本周上涨2.05%。

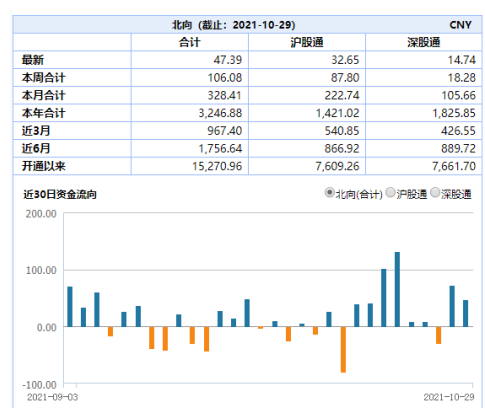

行业方面,分化比较明显,电气设备大涨7.05%,而房地产、采掘、建材等行业则大跌,跌幅均在6%以上。北上资金单周净流入106亿。

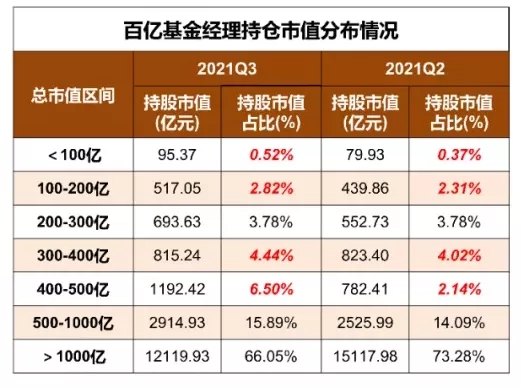

本周基金三季报完成披露,整体来看,一个比较明显的特征公募基金持股集中度连续两个季度下降,机构从集中持股到市值下沉并分散化投资的趋势不断强化;另一个特征为继续坚守高景气主线,加仓新能源产业链、以及受中下游需求刺激而业绩爆发的化工、周期板块。

4季度宏观经济数据大概率继续承压,市场或将继续交易经济下行逻辑,行业或将继续维持分化。预计板块间轮动将加速,情绪面将维持谨慎。目前来看高景气度行业或继续带动年底至春季行情,建议投资者逢低布局。