特约作者:国泰基金

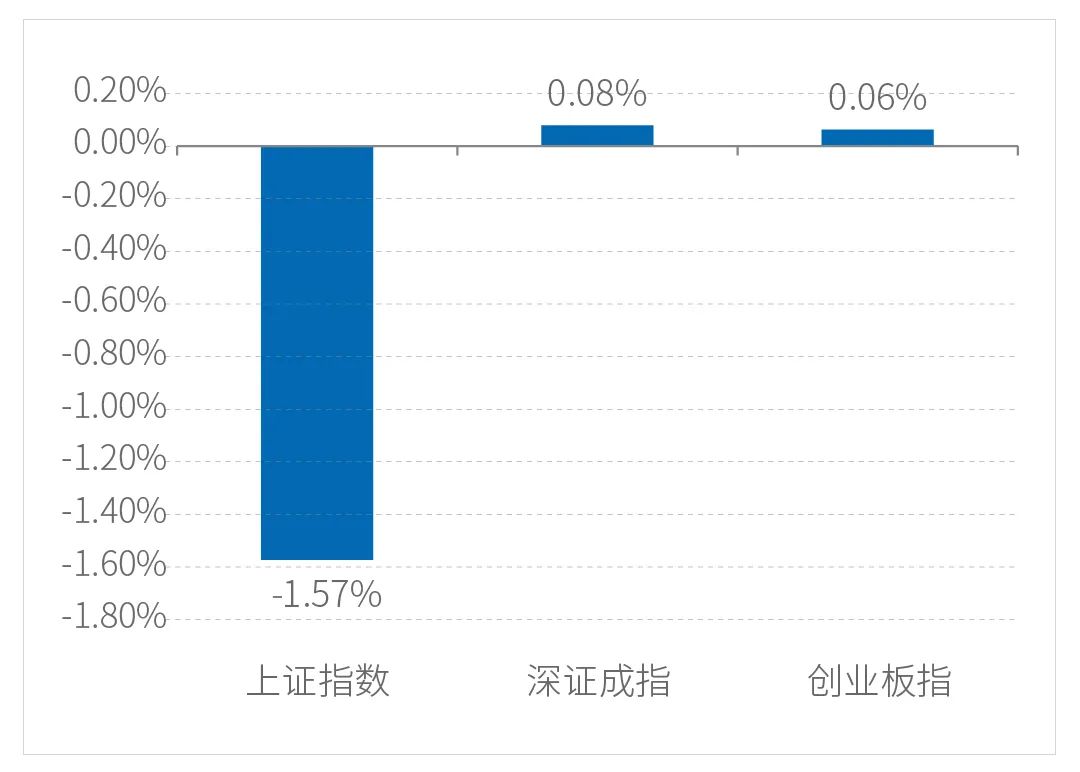

今天(11.8)沪深股指温和反弹,A股成交额1.04万亿元,连续12日超万亿。盘面上,新能源车上演“王者归来”,元宇宙概念股依旧活跃,周期板块则集体回暖,医药、电子全天低迷。上证指数收涨0.2%报3498.63点,创业板指涨0.82%,沪深300涨0.12%。北向资金全天净流出10亿元。

短期市场仍然处于震荡期,市场需要等待国内经济刺激政策预期明确、中美关系出现明显改善、全球疫情出现明显缓解等关键信号的出现,才可能会出现一些趋势性的行情。上周美联储Taper如期落地,态度温和,相对利好权益市场的风险偏好。

近期,随着经济数据披露,经济增速下行的态势更加明显,与经济周期相关度比较高的上游资源、金融和可选消费相对落后,投资者聚焦受经济影响较小的TMT、必需消费和新能源等行业,以及近期成为新热点的食品涨价与元宇宙。往后看,企业盈利增速呈现持续回落的态势,景气改善和维持的行业在减少。而流动性虽说谈不上紧缩,但央行明显增加流动性的动作并不明显。

展望四季度至明年上半年,经济周期大概率将处于底部阶段,仍能维持高业绩增速的品种,或将更显稀缺性及配置价值。前期表现强势,明年景气度确定性较高的新能源车、军工、芯片,可能是市场选择突破的方向。

除此之外,业绩可能会边际改善的细分领域也考虑关注,如计算机和通信。但是,由于当前增量资金不足,若有外部利空的冲击,市场选择防御的概率也存在,低估值银行、证券等可以作为防御选择。投资者可以考虑两手布局,等待市场进一步明确的信号。

今天新能源车ETF(159806)大涨4.15%,成为市场焦点。乘联会今日发布10月份乘用车市场产销数据,10月,我国狭义和广义乘用车产量合计分别为196万辆和198.7万辆,同比分别下降4.1%和4.4%,环比增长13.9%和14.3%,今年车市在芯片干扰下整体呈现出相对比较低迷、平稳的走势。

不过新能源汽车的市场走势并没有受到芯片影响,呈现出独立自强的特征。10月份,我国新能源汽车产销量分别为37.7万辆和32.1万辆,同比分别增长155.3%和141.1%。在双积分考核及明年补贴退坡的预期下,年底新能源汽车产销有望冲量创新高。

中长期看,新能源汽车已经从补贴驱动跨越至市场驱动,行业从0-1的导入阶段步入了1-N的成长阶段。供给端,全新纯电平台提升优质车型投放密度和力度,技术创新下LFP电池快速渗透,降低购买门槛。国内新能源汽车已从最早的“够用”,到“好用”,再到目前的“实用”阶段,优质供给释放需求,加速了电动化渗透,长期投资机会显著。

另外今天有色60ETF(159881)也出现了4.93%的涨幅。市场对美联储释放激进收紧货币信号有所预期,但随着美联储会议召开,缩债靴子落地。而美联储基调整体偏鸽,坚持通胀暂时论,且未讨论加息问题。总的来说,各国央行对收紧货币态度谨慎,美债收益率快速回落,给贵金属带来较强支撑,贵金属短期下行压力放缓,金银价格有所回升。受气候影响,国内锂矿源供应进一步紧张,加工厂受原料成本持续上移,市场普遍呈现较强看涨情绪,后续锂价或重回上行趋势。全球锂矿供需紧张局面短期难以缓解,锂盐和锂矿价格仍有进一步上行的空间。

目前电动车和储能已占据锂需求60%以上,随着下游需求的高增长,供需紧平衡状态下锂价有望再次上涨。基本金属方面,碳中和背景下,电解铝供给收缩逻辑持续演绎,叠加新兴行业拉动铜、铝等需求增长,基本面有望推动金属价格中枢上移。

风险提示:以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。