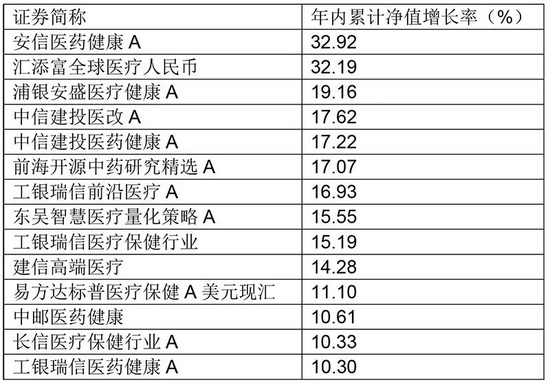

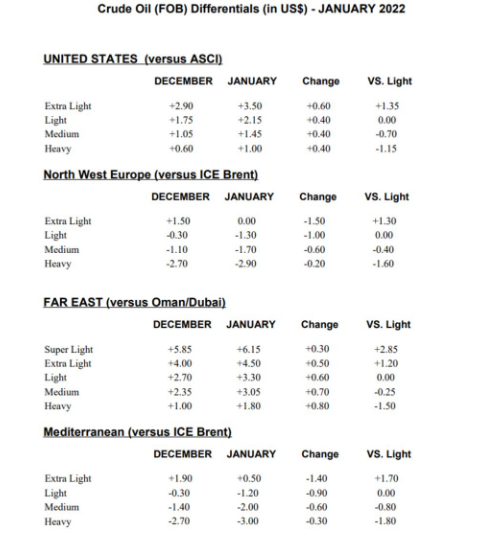

01

股市:制造业PMI转好,恒大事件继续发酵

上周市场回顾与分析

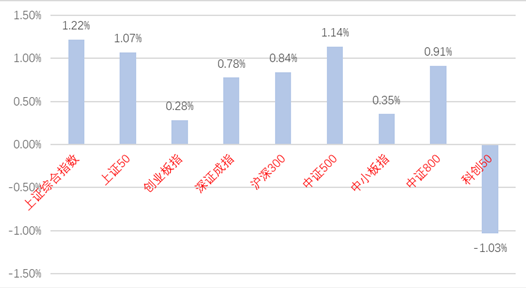

上周A股走势维持震荡,主要指数多数上涨。

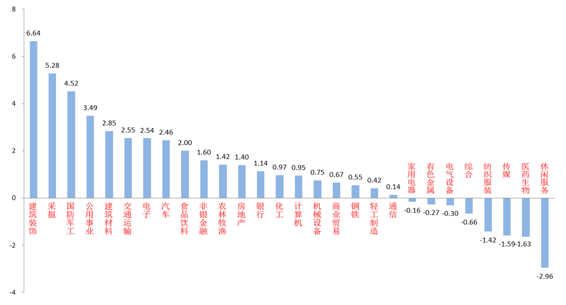

分行业来看,28个申万一级行业中有18个上涨。建筑装饰(+6.64%)、采掘(+5.28%)和国防军工(+4.52%)居涨幅前三。休闲服务(-2.96%)、医药生物(-1.63%)和传媒(-1.59%)居跌幅前三。

建筑装饰板块受益基建PMI数据好转,且整体估值处于历史低位,引发资金进入。

休闲服务板块受到我国冬季疫情反复和南非新冠新变种的消息影响,打击投资者情绪,导致下跌。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2021/11/29-2021/12/03)

申万一级行业周涨跌幅(%)

资料来源:wind,统计区间:2021/11/29-2021/12/03

股市策略展望

上周政府公布了11月PMI数据,其中制造业PMI为50.1%,预期49.6%,前值49.2%。制造业PMI重回荣枯线以上一定程度提振了市场情绪,也表明政府的保供稳价措施和双减政策纠偏取得了看得见的成效。虽然基建PMI也有上升,但是房地产分项PMI已经跌到了43.8%,持续下跌并没有止跌迹象。加上12月3日恒大突然发布违约公告导致政府工作组直接进驻,对投资者情绪又形成了一定压制,预计房地产在一段时间内仍将对经济形成拖累。

流动性方面,LPR利率和MLF利率继续保持不变,央行维持流动性在稳定稍宽的状态。12月3日下午,政府高层在同国际货币基金组织总裁格奥尔基耶娃的会谈中,提出我国将围绕市场主体制定政策,适时降准。高层的表态直接平息了投资者们对于降准与否的疑问,表明了政府稳增长的决心。

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,最新PMI数据表明政府已经出台的一系列措施(例如保供稳价)已经比较有效的降低了上游大宗商品价格,促进了经济增长,但是PMI数据转好可能只是阶段性的,需要继续观察。PPI和CPI的剪刀差预计会逐渐收敛,CPI仍将继续抬升。

另外,由于我国出色的防疫政策,具有强传染性的新冠Omicron新变种虽然导致了外围股市快速调整,但是对我国权益市场的影响有限,后续仍需密切观察Omicron变种的传播情况,预计服务业、可选消费和部分制造业短期将情绪承压。

在经济下行和政府稳增长的背景下,我们预计后市将继续维持震荡,仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新小巨人”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的优质标的。

(3)在政府专项债发行提速且经济增速下行的背景下,部分基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益提价较多的农业、食品饮料、纺织服装优质标的。

02

债市:美联储放弃通胀暂时论,降准预期有望提振市场

上周市场回顾与分析

上周一级市场共发行128只利率债,总发行规模5956亿,净融资额4925亿。国债、地方债和政金债发行量分别为340亿、2657亿和958亿,净融资额为2040亿、2497亿和388亿。上周信用债共发行224只,总规模2307亿,净融资额747亿。

上周,现券利率震荡走高。主要影响因素包括:资金面、疫情预期、11月PMI、美联储表态等。

跨月前资金异常紧张,上周隔夜多在2%以上。本周利率债供给压力缓解,继续关注央行公开市场投放态度。

上周公布的11月中采制造业PMI重回50荣枯线以上。高频数据来看:黑色系生产持续偏弱;商品房销售同比增速较10月略有改善但城市间分化严重、整体仍低;猪价继续反弹;工业品价格多数下跌。

鲍威尔称要放弃通胀暂时论,支持12月FOMC会议商讨提前结束QE;美国11月非农就业人口新增21万,远低于预期。最终10年美债收盘1.35%,较上周下行13BP。

债市策略展望

上周利率震荡走高,新增边际变化有:

一是奥密克戎传播范围向继续全球扩散,但截至目前人们对其传播性、免疫逃逸能力和重症率仍没有最终结论;

二是中美货币政策走势背离程度加大,中国称要适时降准,鲍威尔认为应放弃通胀暂时论,多位美联储官员发声支持taper加速;

三是基本面出现边际好转态势,11月中采PMI显示限产限电放松后中下游行业生产恢复较快,螺纹钢表观需求改善或验证年底基建投资等实物工作量加速推进;

四是跨月资金超预期紧张及央行月初重回100亿/日的投放节奏,使得市场对资金面的过度乐观预期有所修正。

总体来看,市场情绪较上周五有所和缓,但疫情的高度不确定性仍然压制机构的风险偏好。操作策略上,降准预期再起后,短期市场情绪预计转好,交易顺势操作。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。