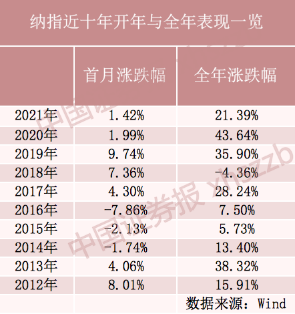

2021年下半年开始,中国逐步推出了几项政策以稳定放缓的经济,包括降低抵押贷款利率、加大对开发商债券发行的审批力度,以及政府对房地产收购的支持。随着中国调整金融监管力度,房地产行业中“堕落天使”债券的投资吸引力有所增长。

在中国房地产行业工作了30多年的倪建达先生,现任中国知名财富管理公司钜派投资集团董事长兼首席执行官,在采访中告诉记者,钜派投资集团计划投资特殊机会房企美元债基金,此类基金会购买即将到期的大幅贴现债券,押注筛选出的中国离岸房地产债券不会违约。能做这样的产品必须基于对中国房地产行业政策调整的理解,以及对中国开发商企业最高决策者性格和品性的深度认识。

倪建达认为“目前房企开发商美元债券大约有一半是被错杀的,许多被低估的债券价值应该在70-80美分之间。”倪建达对记者表示,我们将在其中深度挖掘被错杀债券的价值。他说“我们有信心可以依托自身优势和长期经验,在危机中育先机,成立困境资产处置基金、以及优质资产的项目股权并购等相关产品”。这与安信证券上周的估计不谋而合,中国开发商发行的美元债券中,约有一半的交易价格低于80美分,一些主要开发商发行的债券目前收益率超过60%。

据悉,管理规模1400亿美元的资产管理公司PineBridge Investments全球资产主管迈克·凯利上周表示,该基金已开始购买离岸中国房地产债券,预计当局稳定市场的措施将带来“非凡”的回报。

与此同时,法国巴黎银行资产管理新兴市场固定收益主管让·查尔斯·桑博尔(Jean Charles Sambor)也认为中国房地产政策将“显着放松”,并表示该资产管理公司也在相关行业的债务中建立多头头寸。

相关阅读:

国际知名投资机构已经形成了较为成熟的不良资产投资运作模式,更强调专业能力建设、资产持有人风险防范的前瞻性及市场效率,不断丰富不良资产业务手段和投资范围,充分重视房地产业务及债权投资模式,有效把控行业发展及经济周期,积极实施多元化和全球化以实现价值创造,不断增强对金融市场和实体经济的影响力,成为全球经济不容忽视的力量。

黑石集团在不良房地产领域的投资融合了夹层债权投资、资本重组、遗留债权投资、上市股权及债券投资、优先股投资、救援融资,以及抵押贷款收购,并设立房地产特殊机遇投资基金在公开市场和私人市场进行全球范围的非控制型债权收购和股权投资。黑石集团于 2008 年收购了擅长杠杆信贷业务的GSO资本公司,建立了黑石GSO,黑石GSO是全球最大的另类信贷平台之一,产品包括夹层基金、不良资产基金、多策略信贷对冲基金、贷款抵押证券(CLOs)和其他为客户量身定制的产品,向需要流动性或资产负债表需要重组的企业提供救援融资,收购陷入困境的企业资产和因市场错配被错误定价的正常债权。

KKR从最初的杠杆收购业务,逐渐拓展能够提升企业价值的私募股权投资业务,并发展了杠杆信贷、定制对冲基金解决方案、长 / 短期股权投资、另类信贷、高级担保债权、长/短期信用贷款、可转债、结构化基金等公开市场业务及各种复杂的融资服务。同时,KKR也从银行等金融机构收购不良资产,包括高收益债、不良抵押贷款、破产企业债权及濒临破产的企业股权等。

阿波罗成立之初,主要采取不良债权控制型收购策略收购企业不良证券,通过破产重组和其他重组措施对企业实施控制。随后,阿波罗在不良资产投资领域开发了多种策略。首先是主辅剥离型传统并购,阿波罗寻求大企业、大机构非核心业务剥离机会进行并购投资。其次是公司合伙并购,阿波罗关注那些为完成收购、拓展产品线、回购股票或偿还债务而需要财务伙伴的企业,寻求机会进行非控制型投资。再次,阿波罗将投资领域拓展到银行不良贷款,主要投资于欧洲商业和住宅的正常和不良贷款以及消费信用贷款。最后,阿波罗拓展机会信贷领域,专注于缺乏流动性的信贷投资策略,包括正常贷款、高级信贷、高收益债券、夹层融资、DIP融资、过桥贷款和其他债权投资。

橡树资本的不良资产业务扎根于信用市场,主要投资于高收益债券和可转换债券,并平均占据美国高收益债1/3的市场份额。在此基础上,橡树资本逐渐发展了一系列相互补充的策略体系,包括不良债权策略、企业债权策略、控制型投资策略、可转换证券策略、房地产策略以及特殊机遇投资等。

集虎卡,开鸿运!最高拆522元惊喜福袋!