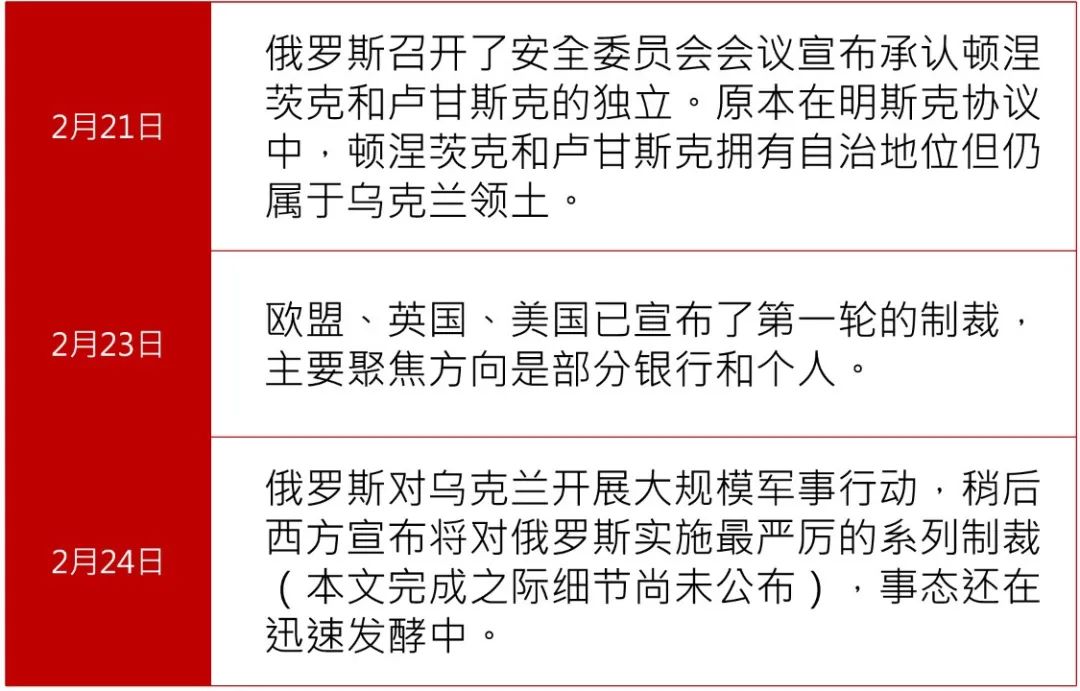

2月24日,随着俄罗斯发起对乌克兰的军事行动,俄乌冲突进一步升级,全球投资市场当日经历了大幅震荡。我们认为目前的紧张局面是2014年危机的延续,是多重问题夹杂并不断升温的结果。

图一:2022年2月俄乌冲突步步升级

近些年,特朗普奉行的贸易和外交的单边主义,不断削弱多边磋商机制,限制了国际间多边对话。而且美国现任拜登政府、英国约翰逊政府支持率快速下降,不排除通过放大外部事件来转移矛盾焦点。

当前局面是2014年俄乌危机的延续

2014年乌克兰危机开端是亚努科维奇中止欧盟签署政治和贸易协定谈判,引发抗议群众示威引起骚乱,造成亚努科维奇2月下台,随后爆发了克里米亚危机和顿巴斯战争。美国、欧盟在2014年3月以来对俄罗斯多轮制裁,制裁牵涉包括个人、能源公司、企业、主权债等。其中最严格的经济领域的制裁是在2014年4月。

▶ 2014年俄乌危机对俄罗斯的影响

经济基本面,22014危机之前三年俄罗斯的经济增长率平均为3.3%左右,危机后经济低迷,2014年经济增长下降至0.7%,2015年为-2.0%,2016年0.2%。汇率方面,2014年和2015年卢布贬值了43.3%和20.5%。禁运以及进口商品价格上升等因素贡献下,俄罗斯通胀率由2012-2013年6-7%的水平,激增到2015-2016年15%左右的水平。汇率贬值和资金外流压力下,俄罗斯在2014年11月放弃了对卢布交易的浮动管理,让卢布变成了自由兑换货币,并使用连续大幅加息而非动用外汇储备来应对汇率波动。在2014年年初至2015年年初,俄罗斯央行累积将关键利率从5.5%提高至17.0%。这也抑制了非油气大宗领域的一些经济活动和投资,导致了就业市场疲弱,名义和实际工资水平在2015年 分别下降了5%-9%。民众生活水平普遍降低。

资本市场方面,俄罗斯的RTS指数2014年下跌45.2%,2015年下跌4.3%,2016年上涨52.2%。俄罗斯的经济结构相对较为偏向资源型,其股票指数中能源占比38%,矿产等大宗行业占比30%,金融占比15%,其它行业加总占不到20%。而本币债券方面,俄罗斯本币债券总回报指数2014年下跌了16.6%,得益于较高票息和逐渐下行利率, 2015年本币债总回报上涨32.2%。

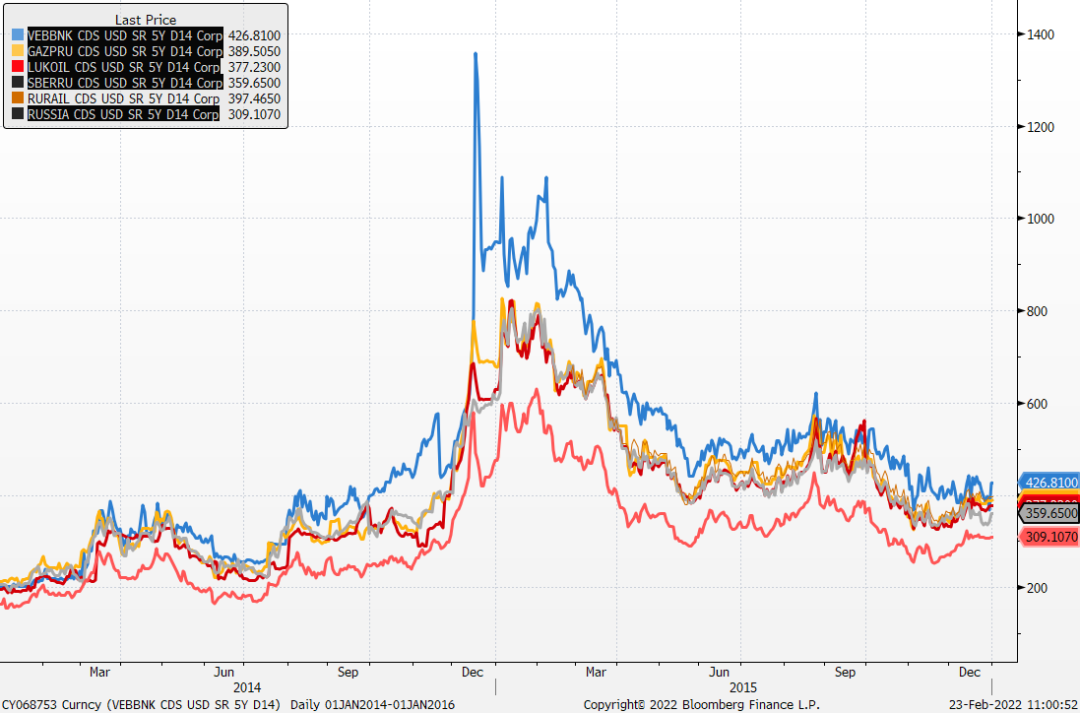

图二:俄罗斯等国家2013-2016信用利差走势

来源:彭博,截至2016年12月

来源:彭博,截至2016年12月▶ 2014年危机对俄罗斯债券资产的影响

俄罗斯总体外部债务在2014年的规模约6000亿美元为GDP的30%, 处于同评级新兴市场国家的平均水平,而俄罗斯当时拥有3270亿美元左右的外汇储备,且长期经常性账户处于盈余状态,均优于同评级新兴市场国家水平。2014年以来的制裁和经济衰退并没有造成俄罗斯主权债违约。市场情绪、制裁造成的不确定性和评级机构连续下调评级之下,俄罗斯主权信用利差以及公司债利差大幅走宽,俄罗斯主权信用利差2014年长期低于新兴市场综合水平,与同评级的印尼相差不远。

在局势紧张后,俄罗斯2014信用利差波动走宽,和其它新兴市场走势脱钩,尤其是在制裁和汇率加速贬值后,有较大幅度的走阔(超过+400bps)。并拖累新兴市场利差走宽了超过150bps。

连续外部和内部紧缩使得俄罗斯大型公司的资产负债表在2014之后的几年继续优化和修复,外债规模持续下降。对于资源型企业,无论是油气还是矿产,多以美元计价,这些初级产品国际上价格竞争较为充分,成本低的公司更有优势。卢布大幅贬值,降低了俄罗斯资源型企业的美元计价成本。

图三:俄罗斯2014年-2016年债券信用利差走势

來源:彭博,截至2022年2月23日

來源:彭博,截至2022年2月23日▶ 2014年危机对乌克兰的影响

乌克兰前沿新兴市场而非核心新兴市场,指数权重占很低。2014危机以前经济已经较为低迷,2014-2015经济衰退一度达到-10%,2016年之后才有所恢复。外部负债2014年到达GDP的130%,其主权信用评级长期徘徊在B至CCC区间,也反映债务风险,格里夫纳兑换美元2014和2015年贬值48%和34%。通胀水平严重恶化,2014-2015消费者价格水平年度同比基本处在20%-60%的涨幅。2015年乌克兰接受了IMF的资金救助,并实现了主权债务重组(20% haircut + 4年展期),变相违约。

▶ 2014年危机对亚洲的影响

亚洲而言,在2014的俄罗斯乌克兰危机并没有造成明显冲击,尽管整体新兴市场在2014和2015年连续有资金流出,亚洲美元债这两年的信用利差并没有太大波动或走宽,整体均录得正回报,2014和2015年总回报为+8.2%和+2.5%。

当前俄乌冲突对债市的影响

就未来局势而言,我们目前主要关注两个方面:

第一是大规模、高烈度军事行动的持续时间, 是否能有阶段性的缓和;

第二是美国、欧洲的制裁是否会超预期,以及俄罗斯的反制。

本次制裁方向预计可能目标上会针对个人、大型银行以及能源公司。形式上可能是针对部分个人的旅行限制、资产冻结,对俄罗斯公司的技术合作限制,对部分金融机构特别是美元、欧元的发行限制。

但本次冲突与2014年俄乌危机亦存在不同之处:

俄罗斯方面,经常性赤字、外汇储备、负债率等核心主权财务这些硬指标当下仍处在较为健康的水平(外汇储备超过6000亿美元,外部负债不足5000亿美元)。油价来看14年油价处在解决页岩油冲击,价格大幅下降的阶段、而当前油价已经处在近些年较高的水平,而本轮危机强化了油价上涨。同时,俄罗斯和中国的能源合作来分散对欧洲市场依赖,同时俄罗斯对外贸易和结算更多的使用了欧元和人民币进行结算,这些机制对比2014年,降低对美元的依赖。

若未来局势缓和后,可以观察几个变量:

第一,地缘宏观的走向。参考上轮俄罗斯资产价格在2015年2月筑底完成,西方对俄罗斯企业层面的大规模制裁在2014年12月左右出尽,针对个人的制裁最后一轮在2015年2月。

第二,俄罗斯实体经济、金融条件的改变。跟踪俄罗斯央行的政策方向俄罗斯央行在2015年1月的焦点从维持稳定转向支持经济,俄罗斯的经济增长触底回升发生在2015年第二季度。

第三,卢布汇率。 外国投资者持有俄罗斯本币债约30%,高息、潜在降息周期利息收益和汇率收益会给外国投资者三重收入,汇率是最大的潜在风险,在汇率稳定后,资金流入往往开启正向反馈。

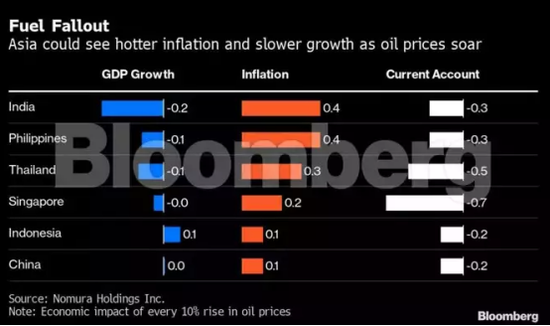

对于其他新兴市场来说,相关传导方向可能来自:商品价格波动影响、市场情绪传导以及资金流出风险:

从商品上看,短期的欧洲天然气价格剧烈波动,化肥价格上涨和部分农产品期货价格上涨,也在反映这些情绪。

对于资金流出的外溢影响,俄罗斯占新兴市场外币债务的权重较2014年已经下降了50%, 被动配置的拖累对于整体新兴市场板块冲击预计是小于2014年。

从市场情绪来看,在新兴市场内部,中亚五国等独联体国家与俄罗斯贸易往来较多,俄罗斯卢布债券下跌对这些国家的关联性较高。同时,整体东亚国家产业链上并没有过多与俄罗斯、乌克兰太多交集,预计情绪以外长期仍然是交易国别和个体风险为主。

外汇方面,瑞郎、日元等避险货币可望短期受益。

图四:年初至今和过去两日部分资产波动情况

(截至2月24日)

来源:彭博, 汇率变动未计入利息收入,截至2022年2月24日

来源:彭博, 汇率变动未计入利息收入,截至2022年2月24日目前冲突仍然处于较为早期阶段,事态发展变化较快,后续局势仍有较大不确定性,存在持续风险。当前而言,建议低配风险资产,无论是相关核心资产还是较低相关度的风险资产。

数据来源:华夏基金香港、彭博,截至2022年2月24日。

投资涉及风险。基金单位可升亦可跌,过往业绩并不表示将来基金回报,未来回报不能被保证。阁下亦可能损失所投资之本金。本资料并不构成对于任何证券或基金的买卖或进行任何交易之邀约或任何投资建议。本文件只供阁下参考之用,阁下不应倚赖本文件作任何投资决定。本文所载之部份资料或数据是从非关联之第三方取得的, 我们合理地相信该等资料或数据是准确,完整及至所示日期为最新的;华夏基金( 香港) 有限公司确保准确地再制造该等数据或资料,但并不保证该非关联之第三方所提供之资料或数据的准确性及完整性。华夏基金(香港)或其联营公司、董事及雇员概不对于本文件内所提供之信息的任何错误或遗漏负上任何责任,幷且本公司不应就任何人士因依赖或使用该等数据而招致的任何损失负责。有关指数供应商的详情( 包括免责声明), 请参阅基金章程的相关披露。阁下应细阅基金销售文件,包括风险因素。如有需要,应咨询独立专业意见。本资料之发行人为华夏基金( 香港) 有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。