面对市场分化,有人选择超前预测,有人选择趁势而为,有人选择不为所动,有人选择把选择权交给自己信赖的专家。

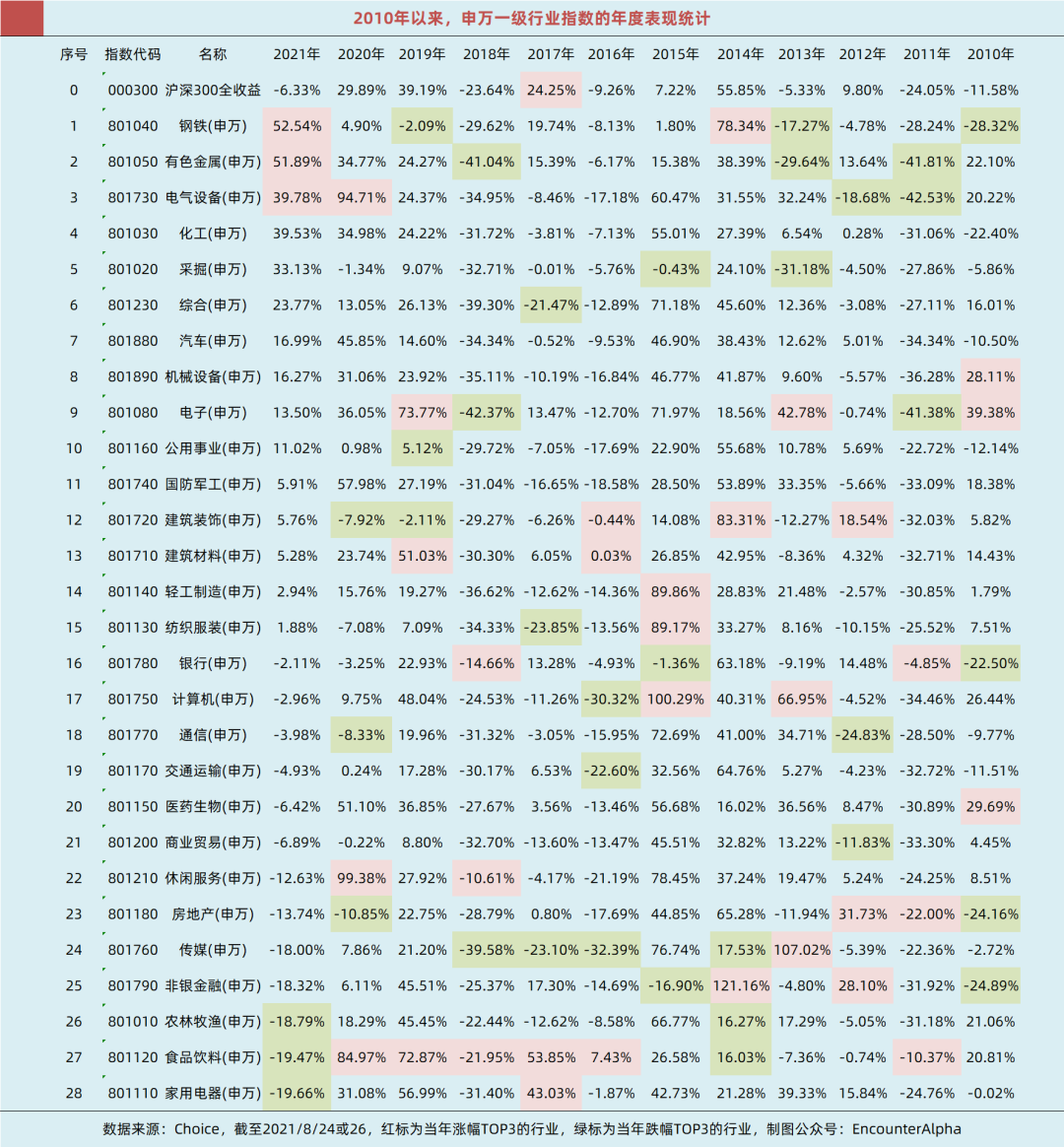

去年统计的申万一级行业年度表现

去年统计的申万一级行业年度表现在投资市场的结构性分化当中,如有超前预测的能力,从后视镜里看,A股市场即可变成一个高效的提款机。比如,自2010年以来,若能超前预测来年申万一级行业的涨幅前三名,几年实现财务自由不是梦。

1.从中信产业指数看市场风格

每次市场的结构性分化都会出现短期超额收益巨大的行业或风格,形成小范围的牛市。要想更直观地回顾局部牛熊,分类是一项很重要的工作。分类既可以很具体,也可以很浓缩。2019年12月发布的中信产业指数,就是一个高度浓缩化的市场风格与行业指数。

中信产业指数有7个,分别是消费、科技、医疗健康、金融、制造、周期、地产基建。这7个产业,每一个都可以进行更详细的细分。当然,从其他指数的行业分类看,或许可以把金融地产行业做进一步的合并。

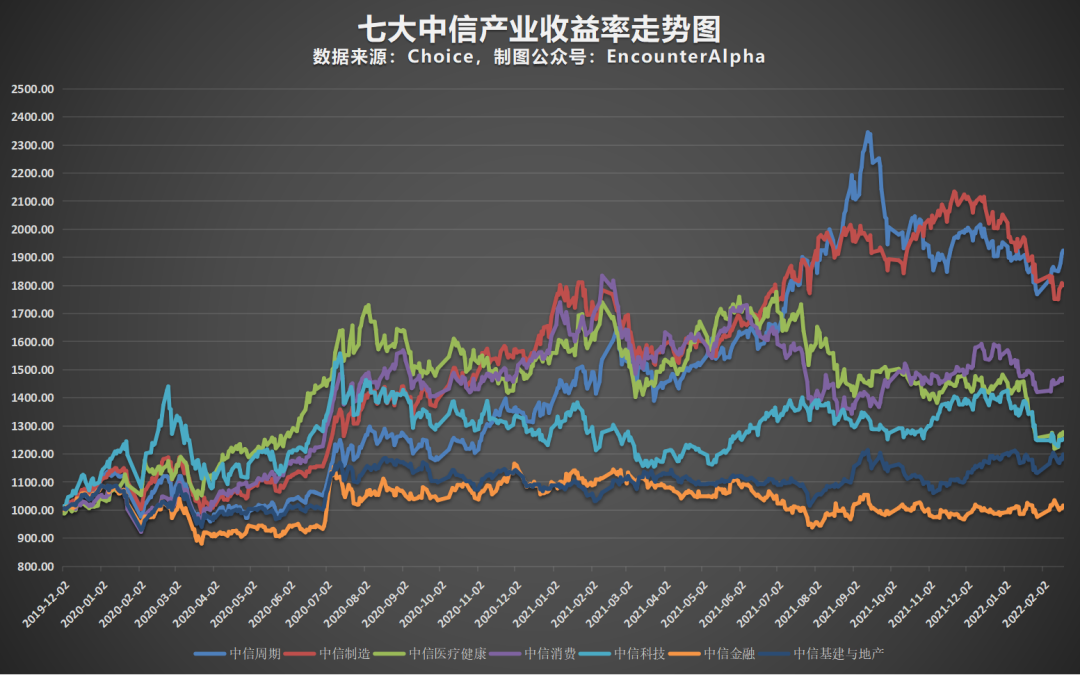

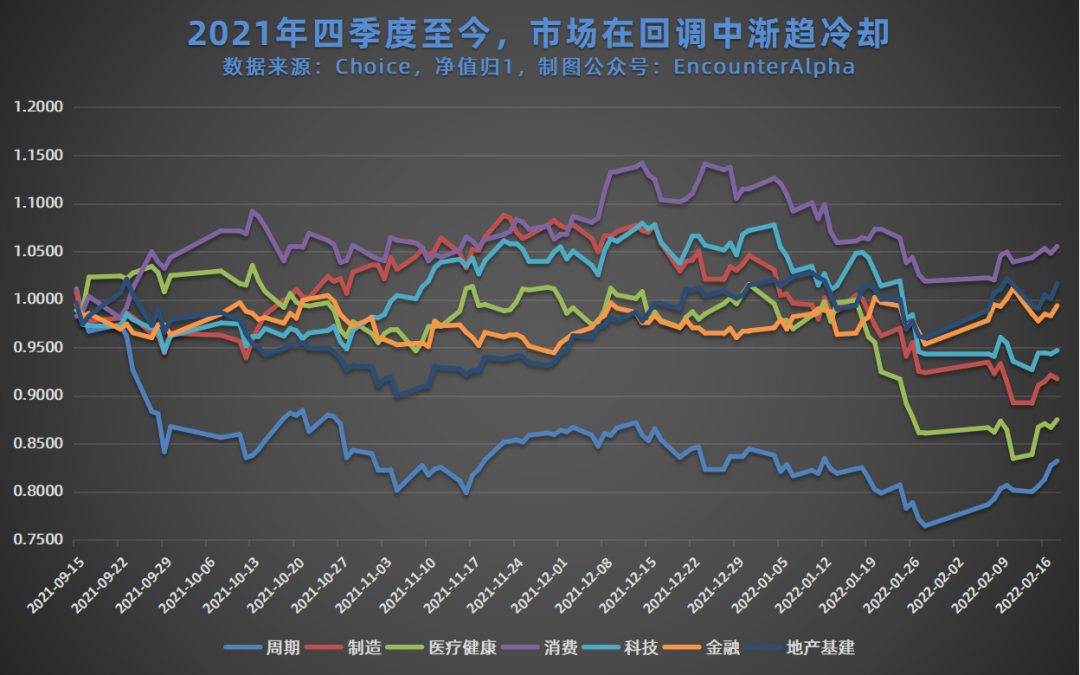

中信7大产业指数发布以来的表现

中信7大产业指数发布以来的表现中信产业指数虽然诞生的时间不长,但我们仍可以用它来透视2020年以来的市场结构分化。从全局来看,若从2020年年初开始投资,押宝周期与制造产业,找寻这类基金能赚个盆满钵满。但很显然,这个结论是站在当前的后视镜观点。当我们把后视镜前移,不同的时间节点上我们又会有不同的结论。

果然,不识庐山真面目,只缘身在此山中。

2.2020年以来的市场回顾

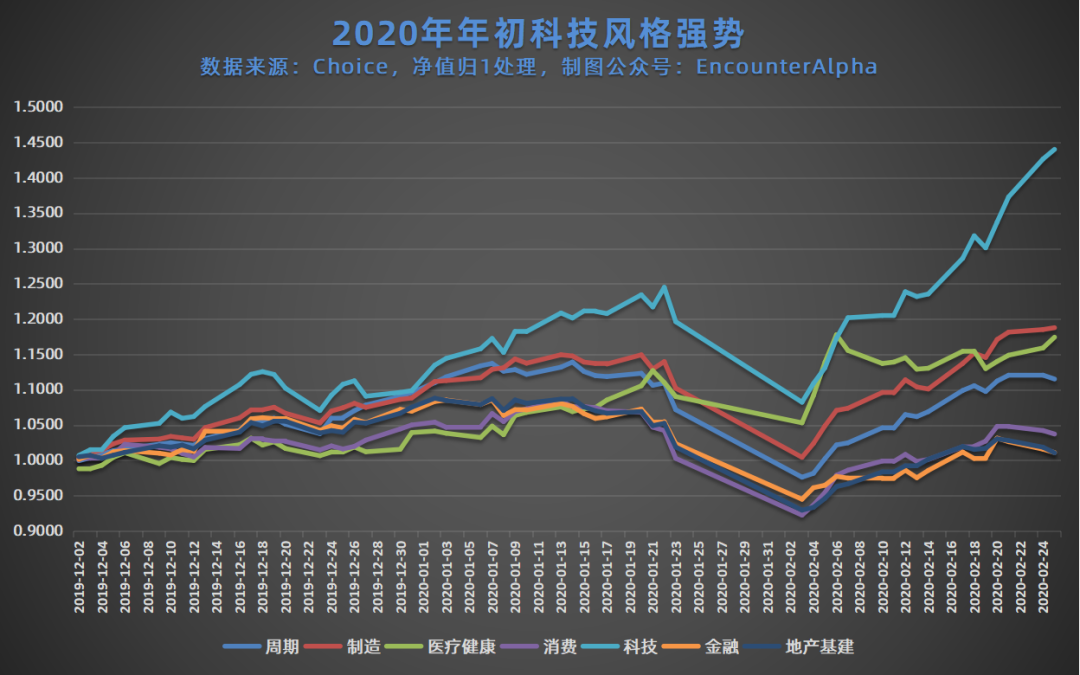

2019年下半年至2020年初,科技风格表现最为强势。那个时候,半导体、5G通信板块是市场上最火热的。

从中信7大产业指数看,在短短3个月的时间里,科技产业指数大涨近45%,比其他6大产业指数都显著强势。

但从后视镜看,这个短期超额收益巨大的时段是终结而非开始。自2019下半年开始至2020年2月底,电子、半导体、通信为代表的科技行业处于牛市的主升浪行情中,此后科技行业整体的超额收益下滑。若不幸在2020年2月下旬才开始投资科技行业,此后长时段的超额收益寥寥,完全无法与最强势的半年多相媲美。

超额收益的牛市8个月与后续的相对平淡

超额收益的牛市8个月与后续的相对平淡不过,长时段中超额收益不明显,不等于没有阶段性超额收益。从半导体、电子等指数的表现看。2020年4月至7月,2021年4月至7月,都曾出现过短期的快速上涨行情。

从市场博弈的视角看,如果投资者处于后知后觉的状态,相关行业或风格没有高景气度的延续,在大涨了一两个季度之后才去追涨,可能是不明智的。如何避免大幅上涨刺激买入行为的模式,应当是我们要去思考的。

毕竟,所见之大涨而此前没有参与就是错过,未来并不是过去的无条件复制。

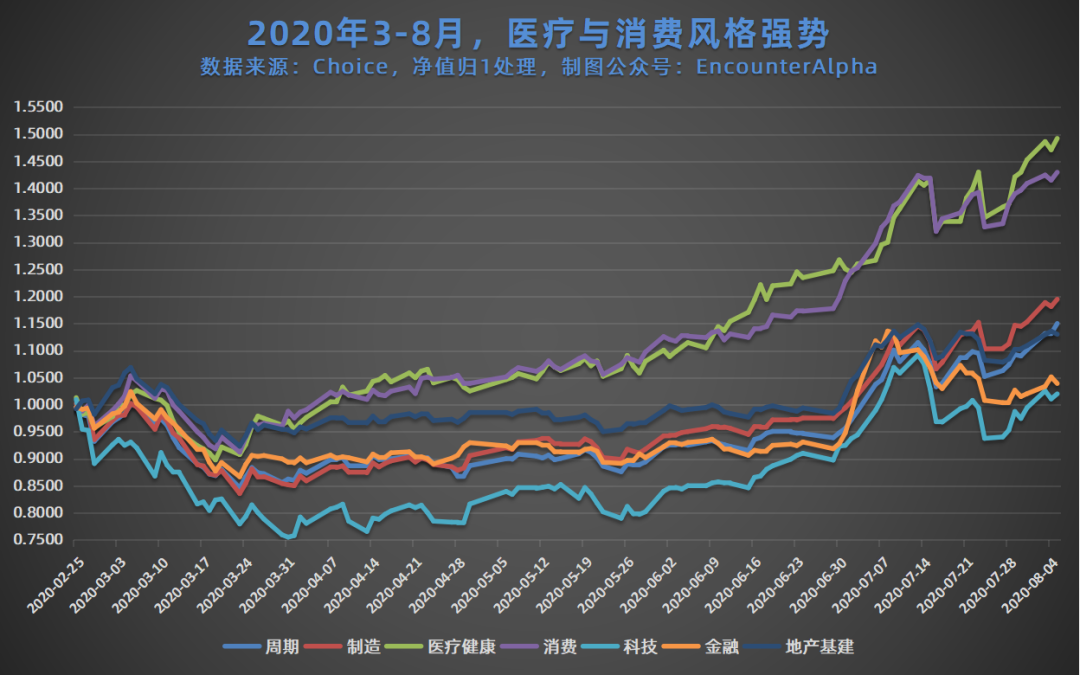

医疗与消费双牛行情

医疗与消费双牛行情在中信科技产业指数迎来最辉煌的时刻之后,市场也在酝酿着新的变化。新冠疫情带来了市场的扰动,A股市场在回调之后迎来了医疗与消费双牛的格局。从时间跨度看,医疗行业的牛市时间持续了4个多月,消费行业的强势则延续了更长的时间。

在医疗与消费双牛的行情里,原本最强势的科技行业表现低迷,即便后来出现了两个多月的快速反弹行情,但在这个区间里,科技行业仍是表现最差的。

与科技行业相似,医疗行业在迎来了短暂的巨大超额收益之后,后续的投资回报率不甚理想。

以招商国证生物医药指数为例,在医疗行业超额收益最高的区间里,该基金的资产规模暴增出现在2020年三季度,但我们回头看,这个时候恰好是局部牛市的尾声,是应该止盈而非跑步入场的时刻。

快速超额收益、市场震荡、均值回归与基金规模变化

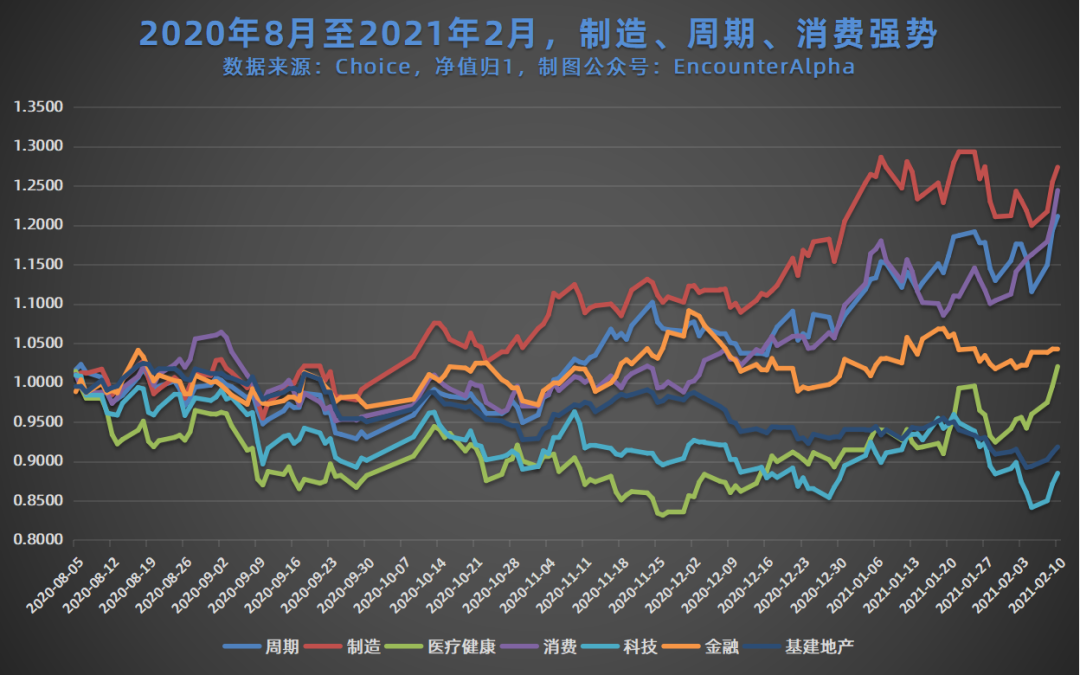

快速超额收益、市场震荡、均值回归与基金规模变化2020年的盛夏渐渐远去,基金牛市的呼声却越来越响亮。在2020下半年到2021年2月10日这期间,市场上形成了消费、制造、周期三强并列的局面。

在这个区间里,上一阶段表现极为强势的医疗行业曾一度排名垫底,后期稍有改善。科技行业本是2020年看好呼声最高的,没想到在3月份之后多数时间低迷,在这个区间里仍是表现最差的行业。

牛市总被突然终结,牛市总在悄然酝酿,牛市或许在调整当中延续。站在2021年的起点上,回头看科技、医疗牛市差不多被终结,消费与制造(新能源、先进制造)牛市有望延续,而此时的周期牛市也在悄然酝酿。

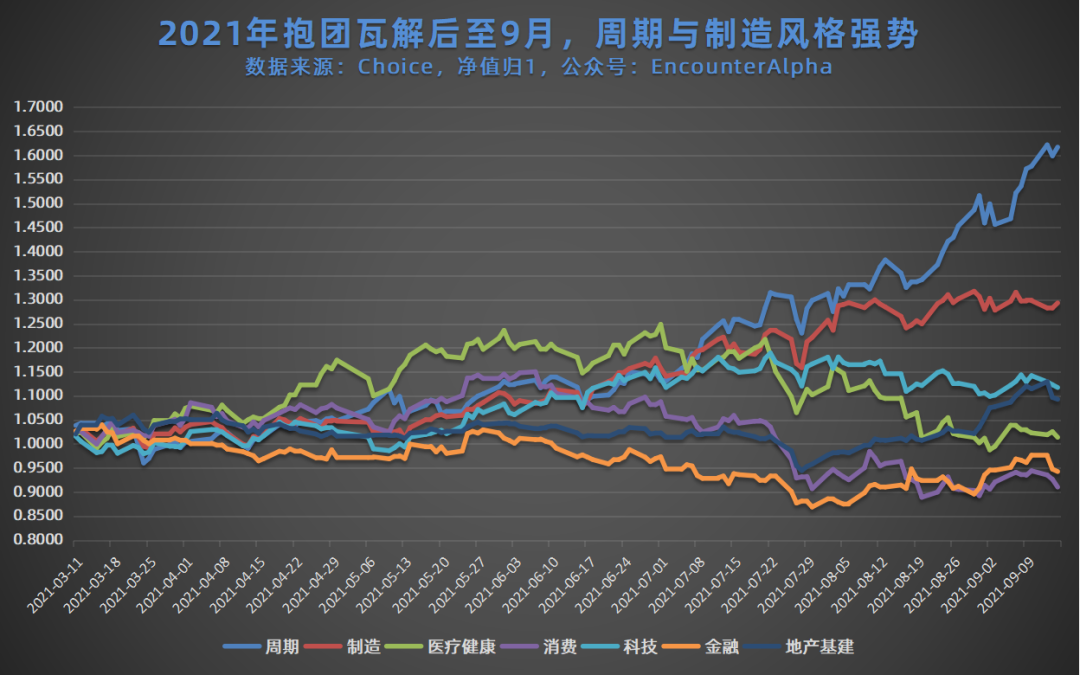

回头看2021年,经历了2-3月份的市场回调,旧有的抱团行情瓦解,制造行业重拾超额收益,而消费行业却牛市熄火。

伴随着通胀的传导、“双碳”目标的提出,煤炭、钢铁、化工、有色金属等传统周期行业爆发,周期行业携手制造行业成为了2021年最大赢家。新能源、先进制造板块的基金,在2021年的年底成为了三年期的最强风格。

2021年四季度以来,基金市场逐渐降温,7大中信产业指数都开始低迷、徘徊、回调。回头再看2021年,原来制造和周期风格超额收益最多的时间段也都是1-2个季度。

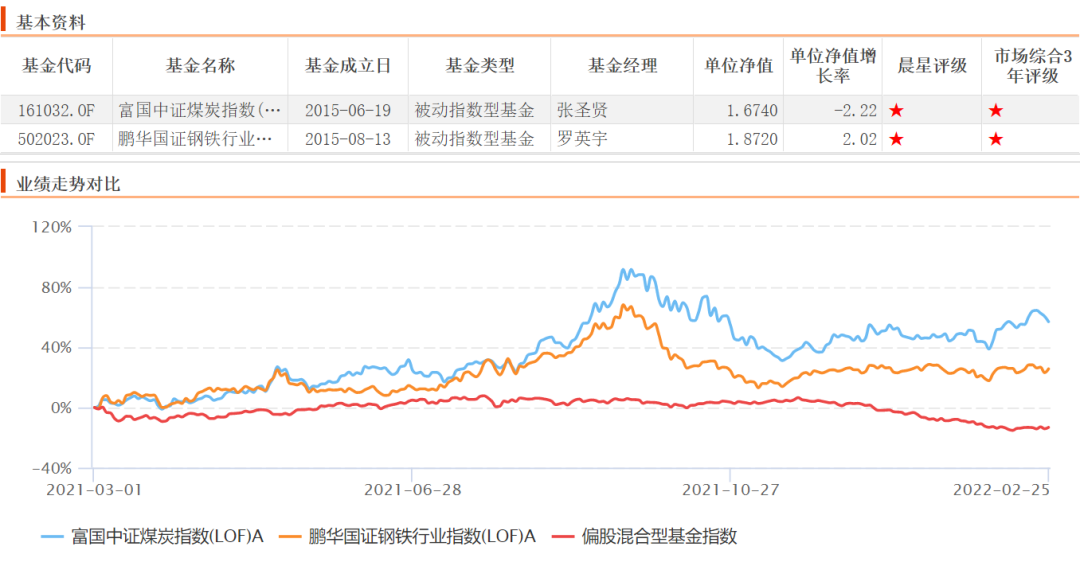

2022年再次强势的煤炭、钢铁并未收复失地

2022年再次强势的煤炭、钢铁并未收复失地 煤炭基金仍是“错过大涨”刺激买入的模式

煤炭基金仍是“错过大涨”刺激买入的模式从煤炭、钢铁指数基金的情况看,2021年3月到9月初是超额收益最多的时段。2021年9月中旬之后则出现了较大的回调,即便2022年钢铁和煤炭再次表现强势,但仍未收复前期的高点。从相关基金的规模变动看,投资者因上涨而刺激买入的模式没有丝毫变化。

3.超额收益与局部牛熊

从5次市场结构分化的代表性基金规模变动以及后续的表现看,过于迟钝的追涨模式反而不如相对均衡化的投资模式。有时,突增的超额收益就是1-2个季度的事情,投资者群体往往需要一个多乃至更多的季度去达成共识,但每当投资者对某种行业或风格达成共识之时,往往也是超额收益的尾声之际。

全局的指数型牛市不见了,我们很久没有见到2007与2015年牛市的狂热情绪了。但类似往昔牛市的跑步入场,赶快买入分一杯羹,再不买就来不及了的盛况,却反复出现在局部的行业基金与强风格基金里。

仔细回想2020年以来,科技、医疗、消费、新能源、周期,每一个赛道都曾出现投资过热、基金规模暴增,不管懂不懂这个行业的投资逻辑、分析框架与估值方法,都大干快上买基金的现象。

某行业、某领域的快速超额收益不会立马戛然而止,反复的震荡和涨跌,市场上的纷繁复杂观点、言论,让我们很难看清事实与真相。

回头看,许多指数或行业自2020年7月以来至今,形成了一座山峰或数坐山峰的形态。从后视镜看,对于部分行业而言,2020年的盛夏至2021年年初是思索离场的契机,但相信了超额收益持续延伸的投资者,会把上述时段当做是投资的起点,然后在下跌当中信仰破灭,转而追寻新的“超额收益永恒”。

A股市场即便实现了机构化,基金为追逐排名而博弈,投资者为追逐短期赚快钱而博弈的生态环境恐难有实质性的变化。只要博弈还在,“永远滴神”只能在后视镜找到,而且会各阶段有变化。只要博弈还在,估值、成长性、景气度、ROE水平及稳定性等因子就会各领风骚,虽然后视镜里有一招鲜吃遍天的行业或基金经理,但过程中的排名起伏和体验却不是这样的。

4.我们擅长博弈吗?

过热的能不能触碰,冷冰冰的什么时候去捂着,今年看好的行业和风格是什么,A基金与B基金今年到底哪个表现更好……太多的相对比较问题,我们给不出答案;太多的艺术性问题与博弈,我们交不出完美的答卷。

市场时刻都在涨跌,强势与弱势时刻都在发生变化。有选择就会有比较,等待与坚守都会有机会成本,但机会成本与机遇的把握又具有不确定性,最优解只能在后视镜里找。当前正确的选择,拿到未来的某个点可能变得不正确;现在看起来表现奇差的基金,未来却可能在某个点成为过去某个时段里的正确选择。

时间塑造了沧海桑田,市场周期描绘了一个个波峰和波谷。不擅长低位潜伏,不擅长高位卖出,这说明我们并不擅长博弈。既然不擅长博弈,我们为何不多多思考,基金投资如何能在少博弈,少决策的状态下,实现我们的理财目标呢?

不追求极致,乐意接受市场平均,让人舒服的方法一定有很多。