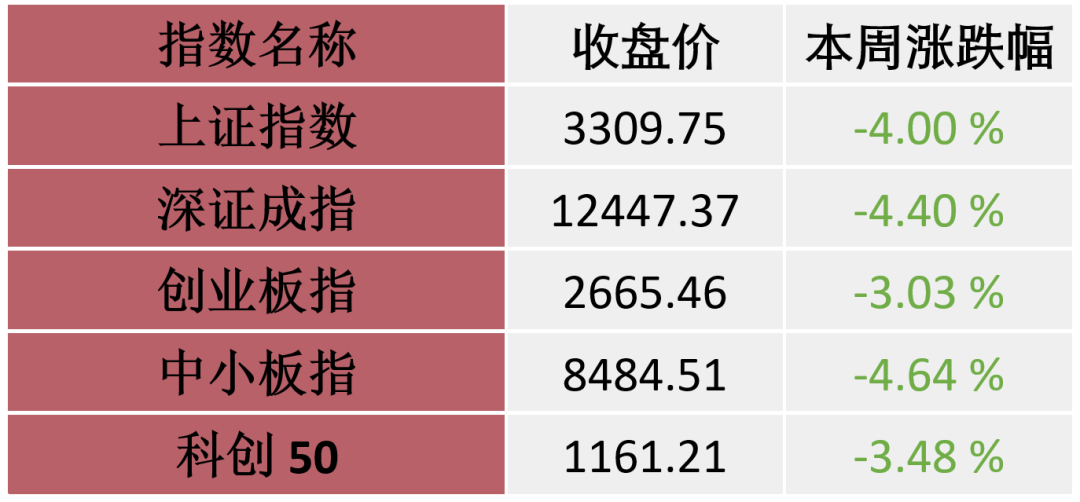

图表1:本周主要股市指数表现(2022-3-7至2022-3-11)

数据来源:wind

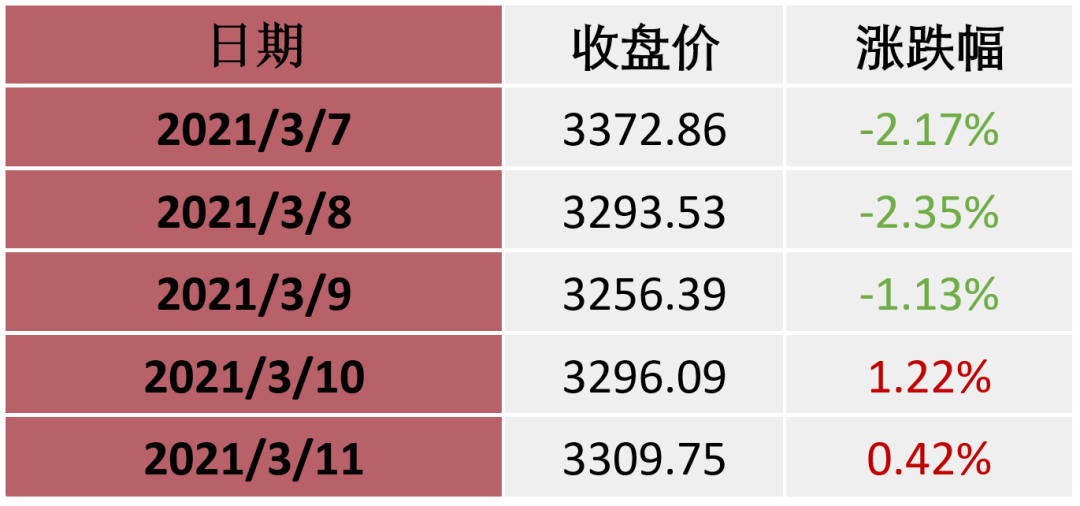

图表2:上证指数表现(2022-3-7至2022-3-11)

数据来源:wind

数据来源:wind部分主要指数上周都成下跌状态上证指数在上周内先涨后跌,整体下跌申万板块上多数上周为下跌

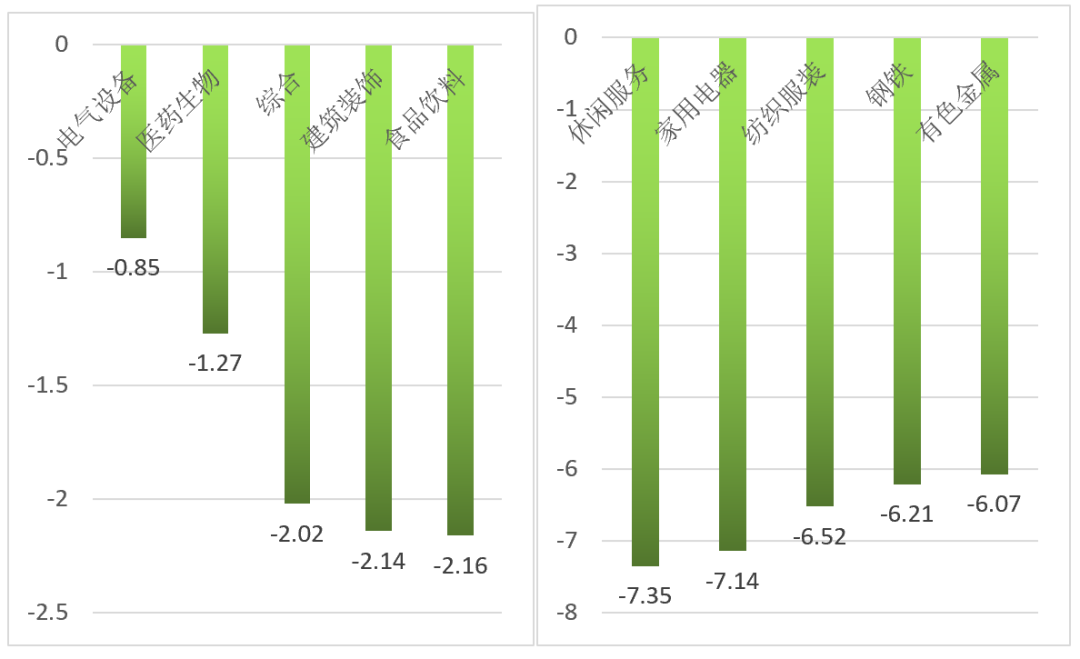

图表3:本周涨幅前五与后五行业(单位:%)(2022-3-7至2022-3-11)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

电气设备、医药生物、综合、建筑材料、食品饮料

本周跌幅前五的行业

休闲服务、家用电器、纺织服装、钢铁、有色金属

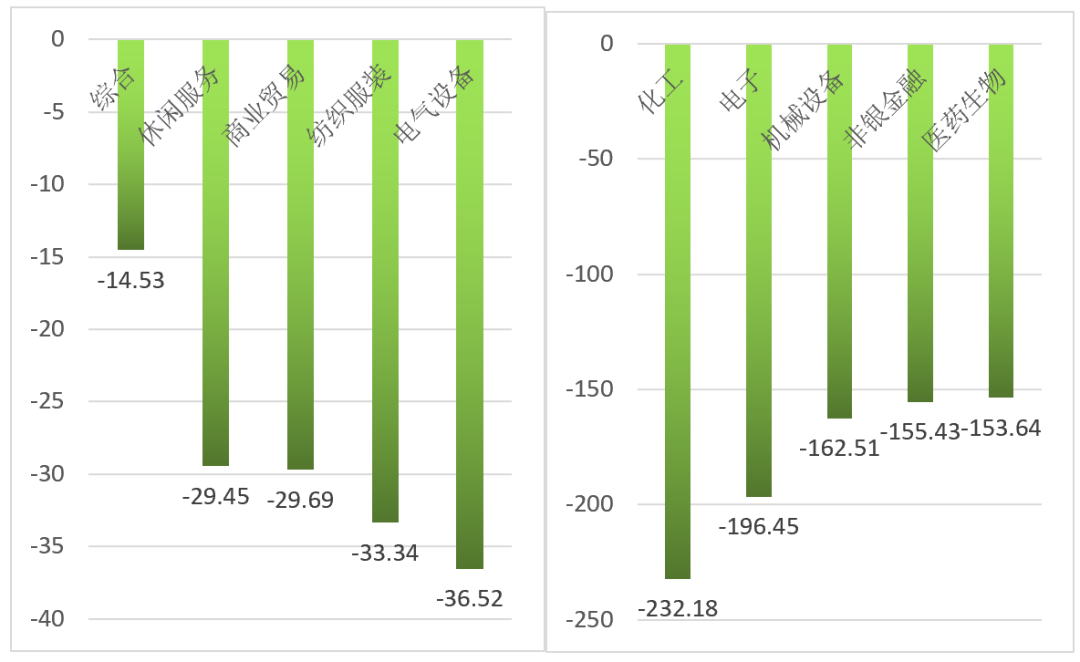

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-3-7至2022-3-11)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

综合、休闲服务、商业贸易、纺织服装、电气设备

本周净流出前五的行业

化工、电子、机械设备、非银金融、医药生物

投资策略

3月以来,市场参与者对稳增长效应的预期较为悲观,叠加疫情影响和地缘政治冲突扰动,市场风险偏好下行明显,波动加剧进一步动摇了持股信心。我们认为,稳增长相关政策累积效应终将有所体现,但与总量增长相比,结构优化可能是更宏大的命题。

投资者宜立足长期,着眼于中国经济的远景未来,战略上保持信心,战术上保持耐心,在结构调整和产业升级中寻找长期机遇。市场层面,预计波动将逐步收敛,优质公司将逐步跑出阿尔法,但系统性机遇的出现可能尚需等待业绩层面更清晰的指引。现阶段,面对波动剧烈的市场,建议投资者不以涨喜、不以跌悲,平常心面对,诚如凯恩斯所言:“以镇定和平静面对市场波动所带来的极度痛苦,是严肃投资者的责任”。

中信证券:市场底已二次确认,A股即将迎来价值和成长的共振上行

A股近期因内外风险叠加产生了严重的情绪化宣泄,出现了三大严重背离,同时,随着三个临界点到来,市场底已二次确认,A股即将迎来价值和成长的共振上行。

一方面,近期A股超调与国内政策宽松以及稳增长的基调严重背离;投资者情绪与国内稳健的经济基本面严重背离;A股当前估值水平与历史及全球可比估值水平严重背离。另一方面,预计对俄乌冲突局势的预期渐入好转的临界点;“两会”后稳增长政策进入再次发力的临界点;投资者严重的情绪化宣泄以及调减仓行为也渐入临界点。A股“市场底”已二次确认,并将随着三大背离的修复迎来价值和成长的共振上行。

配置上,建议坚持风格和行业上的均衡配置,坚守稳增长主线,围绕“两个低位”继续布局,近期重点关注锂电、光伏、半导体、白酒、医药、建筑等一季报有望超预期的品种。

国泰君安证券:短期有望反弹,投资的机会在低风险特征的股票

A股市场重挫,核心源于投资者从定价“通胀”走向定价“滞胀”,地缘政治扰动只是加快了这一过程。短期有望反弹,但市场信心重建需要较长的时间。在短期超卖与风暴模式之后,A股有望进入阶段性的反弹。但是,在需求端政策和信用宽松的路径还未完全明朗之前,我们认为投资者盈利预期下降,贴现率预期上升的格局在短期仍难以扭转,市场信心的重建以及微观交易结构的优化需要时间。

围绕核心资产所在行业寻找非核心资产优质公司。低风险特征推荐方向有三:1)to G端或公共投资方向:光伏、风电、电力运营、电网、数字基建、建筑等;2)顺通胀方向:煤炭、化工资源品;3)困境反转与盈利确定性:生猪、白酒等。

中金公司:低估值主线可能有相对收益

展望后市,我们认为短期地缘事件等因素导致的供应风险仍有可能继续发酵,中期而言,中国市场可能具备相对韧性:1)中国所处增长与政策周期相对有利,“稳增长”政策储备空间相对充足,增长在二季度左右可能逐步改善;2)中国市场估值处于历史相对低位,与其他主要市场相比也具备估值吸引力;3)当前中国作为全球重要的制造业大国,具有全球最大、相对较全的产业链,通胀压力可能相对可控,在全球供应风险中中国市场可能会相对更有韧性。结构上,短期低估值“稳增长”板块可能会有相对收益,待宏观风险逐步平息后,高景气的成长领域和受成本挤压的中下游制造业可能迎来转机。

当前关注三个方向:1)政策发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建材、建筑、家电、家居等)、券商金融等;2)2021年调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;3)制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,风险已有所释放,转机待海外“通胀”风险边际缓解。

招商证券:A股寻底、筑底或已经开启

2月社融低于预期,疫情散点爆发,外部风险扰动仍未消除,外资流出增添新的压力,目前市场上悲观情绪较为浓厚。不过我们认为,当前市场已经开始出现一些积极信号,市场可能已经开始进入经典的寻底、筑底的过程,4月中旬至5月中旬,等待诸多不确定因素落地,A股有望重新回到上行周期。

一键布局

金信行业优选(002256):

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021三季度3年期及5年期五星级基金称号(发布日期2021年10月2日)。

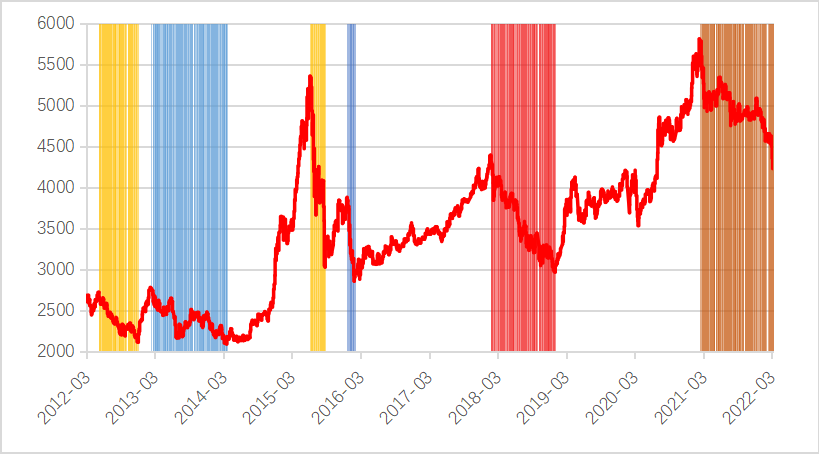

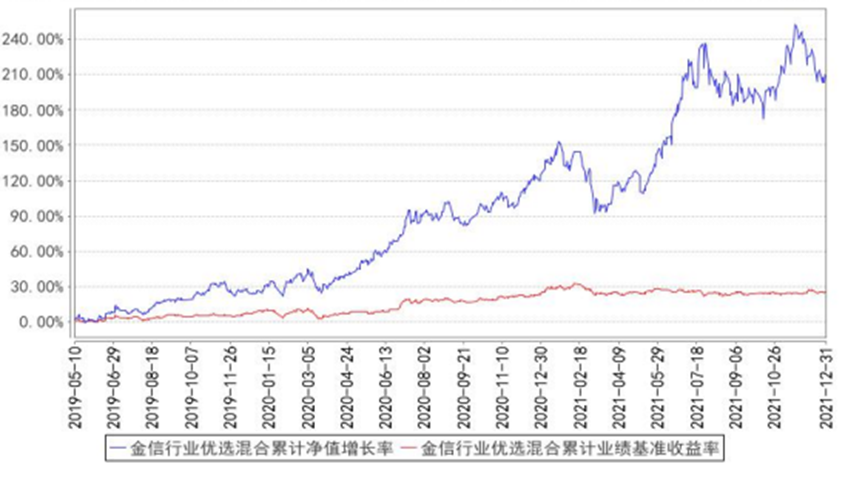

图表5:金信行业优选收益曲线

数据来源:金信行业优选定期报告,wind,截至2021年12月31日

数据来源:金信行业优选定期报告,wind,截至2021年12月31日2019年5月10日,“金信新能源汽车灵活配置混合型发起式证券投资基金”转型为“金信行业优选灵活配置混合型发起式证券投资基金”,基金投资目标、投资范围和投资策略已发生改变,详情请见金信行业优选灵活配置混合型发起式证券投资基金的基金合同、托管协议、产品资料概要及招募说明书。

金信行业优选(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选成立以来(2019.5.10-2021.12.31)的收益率为205.22%,同期业绩比较基准收益率为25.66%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、34.61%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、0.30%。数据来源:金信行业优选定期报告;转型前业绩比较基准:中证新能源汽车指数收益率×50% +中证综合债指数收益率×50%;转型后业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。(收益率数据托管行已复核)

参考文献:

[1] 【十大券商一周策略】最恐慌的时候已经过去!A股上半年仍有吃饭行情,投资机会在低风险特征的股票