热点栏目

热点栏目 猛哥看商业訾猛 李梓语

核心结论

导读:Q4收入增速略超预期,收入高增印证洞藏发展势能,成长α突出,结构升级、区域拓展、格局突破有望持续演绎。

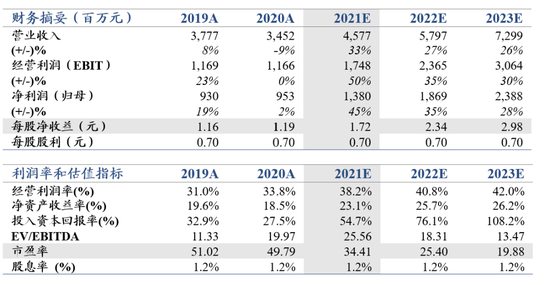

投资建议:收入高增印证洞藏发展势能,成长α突出,结构升级、区域拓展、格局突破有望持续演绎,预计2021-2023年净利润13.80(+45%)、18.69(+35%)、23.88(+28%)亿元,目标价74元,重点布局!

收入略超预期,利润符合预期。2021年营收45.77亿、同比+32.6%,净利13.80亿元,同比+44.7%,Q4单季营收13.96亿、同比+14%,净利 4.18亿,同比-1%,收入高增是亮点,业绩平稳符合我们的预期。

收入亮点明显,盈利能力再提升。Q4收入增速略超预期,为历年以来Q4单季度增速最快的一次。一方面2020Q4收入基数不低,另一方面收入增长更能印证洞藏发展趋势,洞藏当下正处于品牌势能向上的黄金周期,动销呈现出全面起势的状态,支撑了收入增长质量和持续性。Q4利润环比降速主要系渠道投入加大,有利于旺季销售。2021年净利率同比+2.5pct至30.1%,结构升级与控费提效同步带动盈利能力提升。

洞藏势能明确,成长α突出。春节开门红洞藏回款与发货进度较快,根据渠道调研,合肥、六安等强势市场动销积极且产品结构突出,洞9以上产品起量明显,宿州、淮北等培育市场以点带面效果逐步显现。目前洞藏具备较强渠道推力,同时公司近年来针对品牌拉力布局较多前置动作,有利于未来洞藏内部结构升级,省内仍有较大成长空间,势能延续下有望超越竞品、实现省内竞争格局加速突破。同时公司省外占比较高、具备发展基础,江苏、上海等华东市场洞藏导入发展值得期待。

风险提示:宏观经济大幅波动、食品安全风险、行业竞争加剧等。

推荐阅读:

【国君食品】独家黑马迎驾贡酒Q3再超预期:势已起,再腾飞,重点布局!

【国君食品 " 中报点评】独家黑马迎驾贡酒:大超预期,展露锋芒

【国君食品】迎驾贡酒:盈利能力上行,洞藏发力升级逻辑清晰——2020年报&2021一季报点评

投资避险工具看这里,低风险理财、7%+收益、0手续费>>