来源:万得金融圈

今年适度超前的基建投资投向哪些领域?哪些重大项目会在年内落地?万得3C会议上中国银河证券2022年春季投资策略报告会上,中投公司研究院院长陈超带来“当前宏观经济形势与资产配置策略展望”的分享,以下是嘉宾部分观点:

01

今年全球市场股债双杀的原因

从年初以来,整个全球市场应该说是股债双杀的一个格局。今年年初到现在整个大类资产的表现,无论是股票还是债券都是非常惨淡。从整个股票的表现来说,全球的股指年初到现在跌了接近10%,而且这里面美国是领跌非美发达和新兴市场。从风格来看很有意思,成长因子的跌幅是最大的。大家知道2021年实际成长因子是不错的,2020年实际成长因子是表现最好的一年,但是到了今年年初到现在,整个成长因子的跌幅已经超过了15%。那么从行业来看,唯一能够获得正收益的就是能源行业。

美债的十年期的利率是上行了20个BP,投资级的公司债和通胀挂钩债是领跌的,唯有一枝独秀的其实就是大宗商品。大宗商品年初到现在整个指数涨了40%,而能源和原油在21年年底下跌之后,反弹的幅度超过了50%。那么市场的这样一个发展趋势,其实跟两个因素有着非常大的关系。

第一个因素就是美联储的政策转向。从年初的两个月美联储释放鹰派信号,应该说是引起全球金融市场对央行过快紧缩的一个担忧。从2月初到现在,我们知道整个俄乌的地缘政治风险是显著升温,成了市场的主线,导致整个投资者的避险情绪陡然上升,这是今年的整个全球市场的这样一个表现。这里面应该说相对来说还好一点,其实是我们新兴市场,包括香港,包括中国,但是也不能幸免于难。

那么在这里面我们具体来看到底是什么因素,它的一个负收益从哪来的?

我们可以看到其实年初到现在,如果就美国市场负10%的收益,其中估值就所谓杀估值差不多13%的一个因素,而内部利率上升的贡献是占了大部分的负收益负9%,避险情绪是负4.7%。换句话说实际上首先美联储的鹰派政策是影响最大的,其次是俄乌的冲突。那么大家为什么对美联储的政策这么担忧?原因在于其实整个资本市场,对于美联储的加息计入年内跟21年底比显著上升了4次。

另外一点我们也可以看到,如果是从市场的预期来看,那么联储的利率期货远期两年和三年的合约是出现了一个倒挂。这种倒挂一般是9个月之后联储就开始降息,所以换句话说的话,实际市场在定价过度紧缩这样一个决策失误了。

图片来源:中投研究院

图片来源:中投研究院我们回过头来看一看,过去10年间在快速升息的背景下资产的表现。和这一轮快速升息的背景相类似的可能是2018年。那么我们看2018年这一栏大家可以看到,在联储快速生息的背景下,对于整个市场的杀伤力都是非常巨大的。这里面影响更大的大家可能意想不到的是新兴市场受伤害更大。

因为美联储的加息,其实往往会引发一些新兴市场,特别是一些脆弱性的一些金融市场资金大量的流出,回到发达市场。所以在2018年这次快速升息下,我们看到了新兴市场基本上都是超过两位数以上的一个下跌。

这一轮实际相对来说还温和一些,但是我们可以看到整个市场的下跌也是不容忽视的。这一轮和上一轮的另外一个区别就来自于大宗商品。

大宗商品在2018年快速升息的背景下受伤也是很厉害的。而在这一轮由于通胀水平大幅上升,加上地缘政治的一个叠加,所以实际上大宗商品是受益的。所以这是我们从历史的角度来看,一个快速升息的背景下资产会怎么样表现。

02

影响全球资本市场的五个重要力量

今天影响全球资本市场实际有五个重要的力量,增长、通胀、政策、疫情,还有地缘政治,我想我们就这五个重要因素逐一展开来讨论。

首先从增长角度来说,我们其实可以看到主要的经济体处于扩张状态的国家是在逐步地减少。这里面相对来说表现比较好一个是德国,一个是英国。德国实际持续几个月都是扩张状态,而英国是重新回到了扩张状态,这也跟他的疫情解封有很大关系。

如果我们把3月份和去年年底的所谓G10十个国家的经济增长因子做个比较的话,我们可以看出几乎所有的国家的增长因子都在往下走。这个增长因子我们可以用10年平均数的标准差衡量。所以大家可以看到尽管经济增长相对于10年平均数还是很强劲的,但是显然它的二阶导数是在放缓。所以换句话说,实际上主要的发达经济体是处于一个扩张的后期。

那么压力在什么时候?我们认为压力在年底,那么因为大家知道实际上随着持续的升息,特别如果是美联储被迫急刹车来控制通胀,那么对经济增长的压力会来得更快、更大。

大家所预期的其实还是一个慢加息的预期。从各项活动来说,到现在为止其实并没有回到疫情之前。所以我们实际对于发达市场的增长,应该说虽然我们有担心,但是从近期来说我们还是可以保持足够的经济增长层面的乐观。

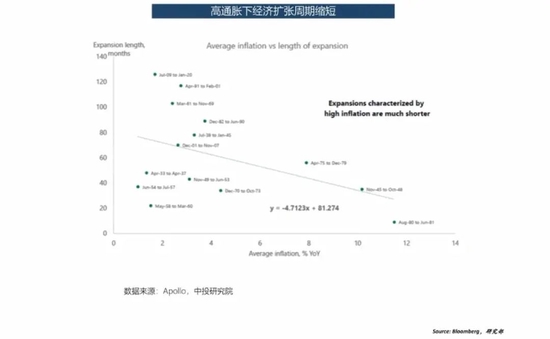

图片来源:中投研究院

图片来源:中投研究院通胀因素对经济本身的影响我们发现很有意思的一个现象,就是几乎在每一次高通胀的背景下,都会导致经济扩张的周期缩短。那么我们从过去应该几乎是100年的数据做了一个回归,发现只要通胀非常高,那么在这种背景下,央行一定会被迫持续的紧缩,这种持续的紧缩就会带来经济扩张的周期变得更短。

那么这一轮会不会出现这样一个情况呢?我们认为不排除这种可能。我们刚才讲到通胀实际上是处于一个高位,首先我们从通胀因子的状态来看,我们把这10个发达经济体的数据放在上面,可以看到都集中在通胀水平高启的一个状态,这个水平应该说跟三个月之前相比还在上升。通胀并没有好转还在持续的上升,而且俄乌的冲突还加剧了大宗商品价格上涨所带来的通货膨胀的压力。

还有一个问题就是我们也意识到短期的通胀和中长期的通胀其实它是相背离的。尽管我们对短期很担忧,但是如果我们看一年和三年的预期通胀,其实似乎在上升,但是五年的通胀预期是相对稳定的。也就说大家并不认为通胀会是持续的恶性通胀,也就是说它和70年代的长周期的恶性通胀还是有着区别的,这是我们想说的对于通胀的一个基本看法。

那么这一轮通胀大家实际在分析它和之前通胀最大的一个区别就是供应的短缺。在之前几乎大家没有人提到这个问题。但是由于疫情,由于去全球化,其实造成芯片的不足,仅仅在2021年汽车产量就少了近1000万辆,降幅超过10%。

政策应该说美联储3月的加息成了一个必然,但是幅度和节奏始终是一个核心的矛盾。我们知道一般来说首次加息前一年股市可能两位数的回报;加息之后的一年是过去整体是单位数的回报;慢加息周期股市还能往上涨,但是快加息的周期,历来来看股市都会明显的下跌,这是我们对历史的一个总结。那么对于过去几乎可能100年的加息,不同的快加息、慢加息的状态市场的表现做了一个初步总结,发现这样一个特点。

当然现在政策的两难是来自于通胀的压力。2022年的升息从年初以来这种鹰派的信号还是来自于通胀,所以对于整个风险资产的打压是非常厉害的。但是联储的政策到底怎么走?我们想应该说不确定性还是比较高的。如果我们去看美联储主席鲍威尔的用词,他同样认为这一轮的周期很特殊,预测的不确定性很高,需要看到灵活的数据,再来灵活的行动,这是政策的基本看法。

我们再来看另外一个因素疫情,应该说趋势向好,但是不确定性仍然存在。我们所寄希望疫苗可能才是真正能够帮助我们走出疫情最核心的因素。

再有一个就是地缘政治冲突,我主要是从对金融市场的影响来和大家讨论这个问题。

一方面对于商品的影响,应该说大宗商品牛市是开启了,避险情绪加供需的缺口非常大,那么轻微的供应中断就引发重大的价格冲击。

那么我们也回过头来看,地缘政治和金融市场的表现,我们发现地缘政治实际上带来了金融市场大部分在发生之后一个月可能影响是巨大的,跌得很厉害。但是一年之后,大部分情况市场反弹也非常厉害。所以换句话说,很多人也认为危就是机。

这场地缘政治会不会一年之后我们看到金融市场的大幅反弹,从历史经验来看有这样一个表现,但是显然三个月的影响是不可小觑的。我们又总结了市场在地缘政治冲突发生之后三个月,从40年代到现在的每一次大的危机战争,那么我们看到股票市场其实跌的时候还是居多的,而黄金大部分都是一种避险资产,而油气在大部分实际上也会受益。

03

今年我国产业政策往哪个方向走

稳增长的政策体现在哪?一块就是货币政策,强调灵活适度,保持流动性的合理充裕,强调降低企业的融资成本,防范地产领域的金融风险。所以央行表态始终都强调定向的宽信用为主。

从现在来看,2月份的数据公布,包括消费的压力,投资的压力,我想下一步对于政策的放松,无论是存款准备金的下调,还是利率的下调,我认为在3月份都应该是逐步提上议事日程的一件事。所以虽然货币政策的调整比较慢,但我相信他一定不会迟到。

调整的方向,一是促进综合融资成本的下降,降低利率的中枢;第二就是维护房地产市场的健康发展;第三就是定向宽松,向中小企业、向服务业倾斜。这是整个货币政策的一个方向,总体来说,其实还是依托一个结构性的政策调整为主。

对于财政政策,从刚开完的两会大家可以看到,其实从赤字率表态来说,是落在了2.8,似乎是低于大家预期。但是大家知道其实我们的预算外的支出,还有包括这一次几家机构的特别上缴利润,其实都为财政政策的空间留出了足够的余力。

目前的稳增长主要的问题就是稳定投资率,要保证财政支出的强度,加快支出的进度,适度超前开展基础设施投资,这也是在中央经济工作会议提出的基调。大家可以看到2021年狭义的财政的结余是1.2万亿,四季度发行的专项债是1万亿,绝大部分没开工。22年的专项债估计是3.05万亿,所以加总起来财政结余这种建设资金差不多就达到6万亿左右规模,所以我想首先我们对财政的能力是不需要质疑的。

第二点就是往哪个方向,因为财政现在也提出一个专项债是早、准、快。专项债的重点九个方向,我想这也是确实值得大家关注的方向,交通基础设施、能源、农田水利、生态环保、社会事业、城乡的冷链等物流基础设施,还有市政产业园区的基础设施,重大战略保障性的安居工程。从这个角度来说,我觉得这也是我们资本市场可能值得去关注的一些方向。

另外一点就是房地产,我始终认为房地产其实是已经出现了一个重要的拐点。因为实际上从住建部的一个政策的调整,包括从最近提出这样一个推进保障性住房建设一些政策,大家都可以看到。房地产政策是从纠偏转向了主动放松,甚至加速放松的一个状态。房地产这一块,我觉得特别是保障性住房,它的企稳对整个市场的托底我觉得是可以看到的。

而且从住建部的地产政策方面的调整来看,下一步可能还有一个货币政策,可能是接下来一个信号,有没有做调整。再一个就是微观的执行环境,那么从另外两个方面,我认为都还有一定的调整空间。

接下来可能我们最关心的就是到底产业政策往哪个方向走?这种适度超前的基建投资投向哪些领域?哪些重大项目会在年内落地?

这个话实际上是刘副总理在2020年9月讲到的,适度超前进行基础设施建设。后来在中央经济工作会议正式列入了2022年的重点工作任务。这种适度超前我们的理解更多指的是信息通信业的基础设施建设。

为什么这么说?一个线索大家可以看到一个文件提到推动数据中心5G发展,提到适度超前发展数据中心5G等新型基础设施。第二个我们如果去看工信部的规划提出到2023年底千兆光纤的网络要覆盖4亿户家庭的能力,去年12月的年度工作会议又提前到了2022年年底。所以从这些数据来看,那么我认为值得期待的实际上是整个围绕信息通信业的基础设施建设,数据中心5G。

这一块的规模有多大?我们从整个十四五的规划可以看到累计的建设规模是3.7万亿,规模应该说超过了十三五期间的50%水平,十三五是2.5万亿。如果每年规模基本上是平均分摊,那么我想那么2022年至少是在7000亿左右的规模。这个规模它会体现到信息通信业的各个领域,这可能是我们最值得关注的一点。

福利来了!低位布局良机,月度十大金股!点击查看>>