不要总是在牛市来临时后悔没有“上车”,提前做好大类资产配置,才能抗住压力,穿越牛熊!

大类资产的世界里,周期轮转,但每年总会有地方存在牛市!

与其赌注一地,不妨做个“拼图”,这正是大类资产配置的智慧。

从马科维茨的资产组合理论,到默顿的动态资产配置模型,半个多世纪以来,资产配置问题一直是金融研究当中非常重要的一个课题。

所谓大类资产配置,通俗点讲,就是将可投资的钱分散投资到不同的资产当中,通过多元化投资来稳定地创造财富。

资产配置过程中一般遵循三大原则:有效分散投资、动态再平衡及适配另类资产。

1.有效分散投资

虽然风险分散是每一个投资者的必修课,但在过往几年的全球多头市场中,这却是最容易被忽视的原则。随着经济周期拐点的临近,多头和空头市场的交替将变得更为频繁,而应对波动最好的方法就是有效分散投资风险,寻找适合的工具规避不确定性和黑天鹅。

2.动态再平衡

动态再平衡可称得上资产配置的精髓,这不仅仅反映在通过再平衡策略可以降低总资产大起大落的可能。同时再平衡可能创造更高的收益,比如强制在股市持续上涨的过程中卖出,实质是逆向的交易,将股市上的泡沫“假钱”支取出来变成了现金,在实际投资中都已经证明,这样做长期是有可能提高业绩的。

3.适配另类资产

所谓另类资产,是指不同于传统的股票、债券的其他资产,例如黄金、油气林矿等。通过配置另类资产,在传统资产组合里增加了多收益的多元性分散,起到降低风险的目的。

投资是门实践学科。我们利用资产配置三原则构建一个策略,来验证理论的有效性。

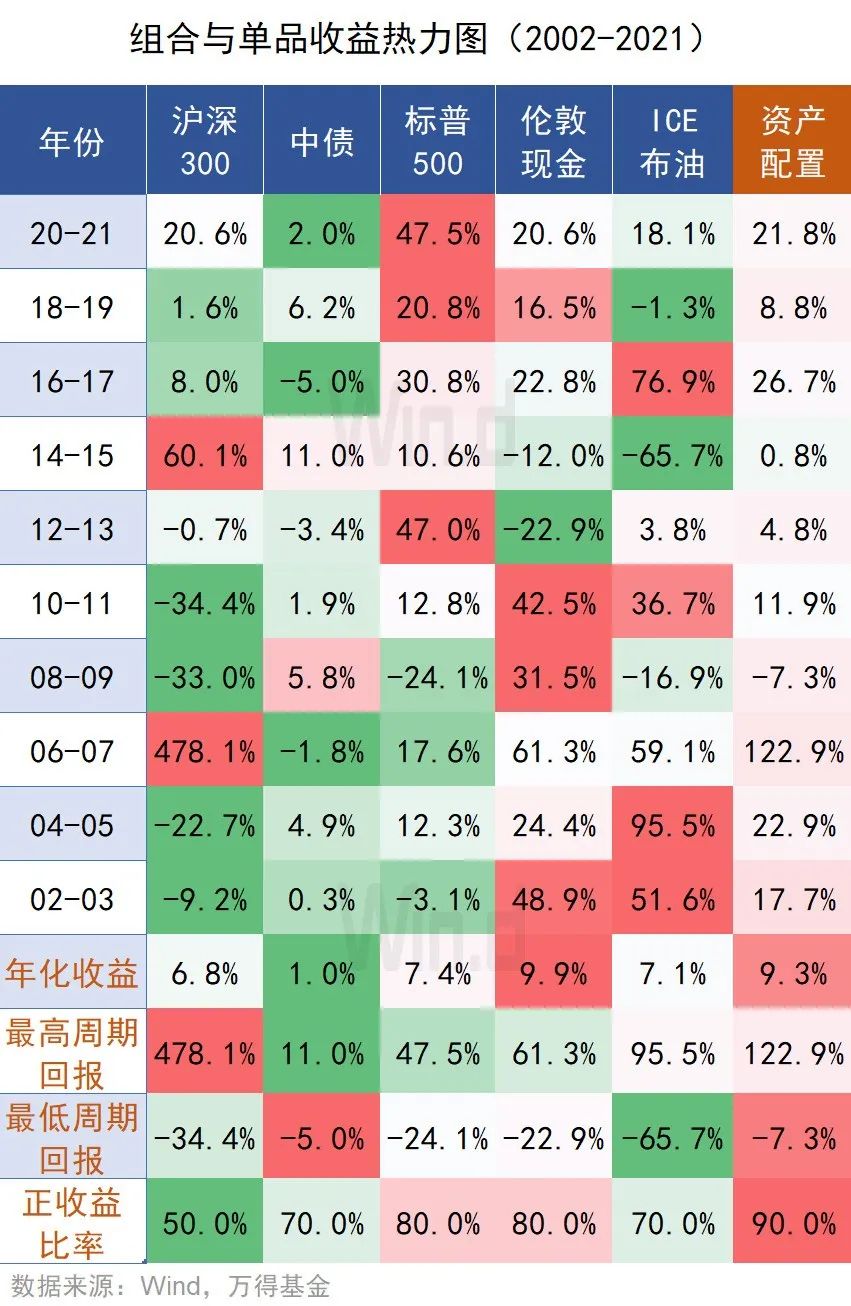

不难发现,沪深300、中债综合全价(总值)指数、标普500、伦敦现金和ICE布油正代表五类资产:国内股市、国内债市、国外股市、贵金属和大宗商品,假设在2002年初等比例配置这五类资产,实现了有效分散和适配另类资产,并每2年进行资产再平衡,抛出涨幅较高的资产,买入跌幅较多的资金,维持等比例配置,计算过程没有考虑交易费用。

该策略运行至2021年底,共有10个周期,结果如下:

资产配置的效果显现,从收益结果上看,组合的年化收益率为9.3%,仅次于黄金9.9%的年化收益,但组合的风险调整后收益更突出。

具体来看,在10个投资周期内,组合的正收益率比率最高达到90%,仅在2008-2009年度周期因为金融危机的影响遭受7.3%的下跌,其余9个周期均为正收益;最差周期表现仅低于债券类资产,只有个位数,相比而言,其他四类资产最差周期跌幅均超20%,显示出组合下行风险已大幅降低。

最后还需提醒投资者,资产配置还遵从主动管理原则,需要结合经济周期动向,上述等比例配置没有考虑周期的权重,还有很大改进空间,后续我们还会对资产配置做进一步深入的探讨。