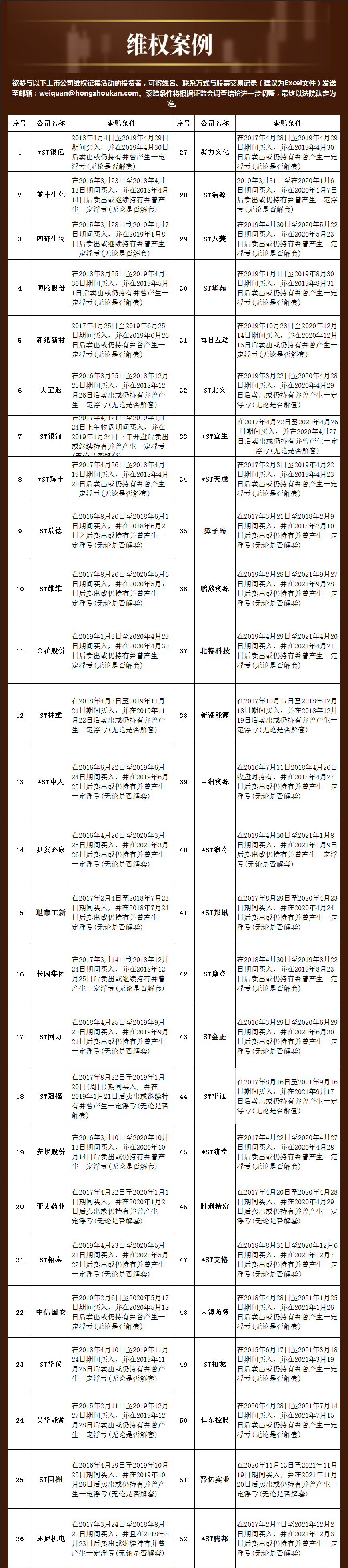

疫情持续侵扰已有月余,在忙于屯菜,感谢“团长”之余,各类投资标的也迎来了一定的市场波动。

常言道,“手中有粮,心中不慌”。今日,小泰来盘一盘家庭资产配置的知识,回顾一下历年来疫情下的大类资产情况,希望投资者增强风险管理意识,以合理的资产配置来驱使财富稳健加码,让投资生涯有备无患。

“4321”,一个都不能少

资产管理就像屯菜,米面粮油,蔬菜肉蛋,一个都不能少。小泰在此用标准普尔家庭资产配置法给大家做介绍,这种配置法是根据美国超10万个资产稳健增值的家庭资产配置情况提出的,又称为“4321”资产配置法,把家庭资产分成四个账户,分为投资创富、衣食住行、储蓄备用、保险投资。

40%:投资创富

配置要点:可投资理财产品,打造被动收入,助力家庭财富的稳健增值

30%:衣食住行

配置要点:衣食住行等各种日常开支

30%:储蓄备用

配置要点:货币基金、活期存款,主要是存取灵活,以备不时之需。

10%:保险投资

配置要点:专款专用,主要是用来购买健康、意外重大疾病保险。

“4321”资产配置法并非唯一标准,投资者需要根据自己的年龄、收入、风险承受能力去考虑资产配置的方式方法。该资产配置的核心观点在于,即便是成熟投资者,也会将足够多的资产配置于流动性高的投资品种、保险或日常开销,以满足临时性、偶然性的事件,对抗风险。

正如“全球资产配置之父”加里•布林森所说,长期来看,投资人约90%的投资收益其实是来自于成功的资产配置。在我们无法准确预测风险的前提下,资产配置将成为我们抵御风险的财富堡垒。

疫情之下的投资布局,亦有其规律

疫情的蔓延为投资者带来了焦虑,在实体经济受到较强影响的背景下,伴随着地缘政治冲突、美国货币政策紧缩等“黑天鹅”事件,此次的市场磨底期更加漫长。

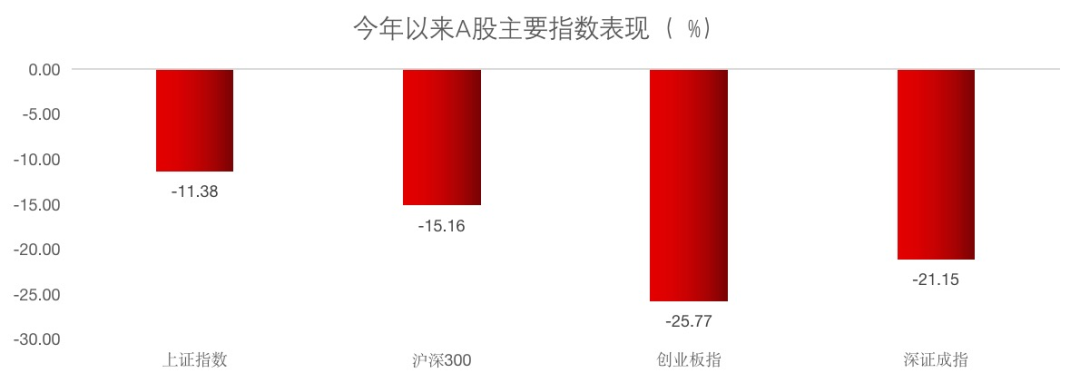

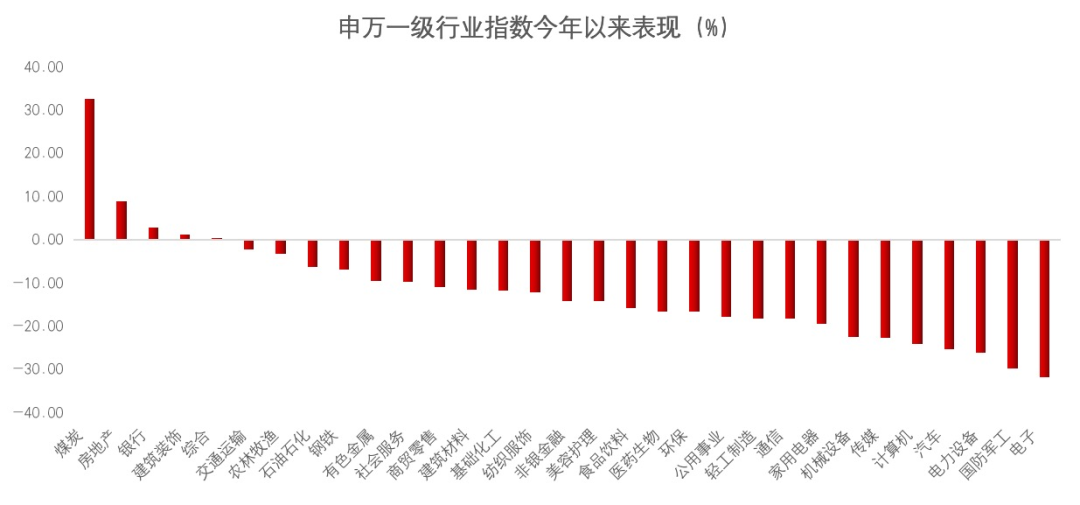

(数据来源:wind,统计区间:2022年1月1日-2022年4月14日)

(数据来源:wind,统计区间:2022年1月1日-2022年4月14日) (数据来源:wind,统计区间:2022年1月1日-2022年4月14日)

(数据来源:wind,统计区间:2022年1月1日-2022年4月14日)从市场整体看,无论是整体大盘,还是各行业赛道,在开年以来都面临着回撤窘境,唯有少数板块走出了独立行情。事实上,新冠疫情已经纷扰全球很长时间;再将时间回溯,我们还经历了同样艰难的“非典时期”。这些经历都弥足珍贵,不但让我们对病毒的认识更加深刻科学,也提供了大量数据以供参考借鉴,为当下的投资点明前路。

重大疫情爆发时,国内资本市场表现

■ 非典时期:(2002年11月-2003年7月)

提起重大疫情,首当其冲印入国人眼帘的当属“非典”,这也是21世纪以来中国人民第一次与高传播性的疾病短兵相接。“非典”的传播被有效地遏制于中国境内,对于市场的影响亦主要集中在A股市场。

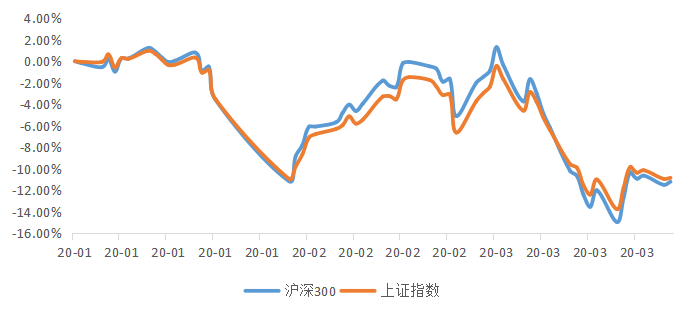

“非典”时期A股市场的走势

(数据来源:wind,统计区间:2002年11月1日-2003年7月31日)

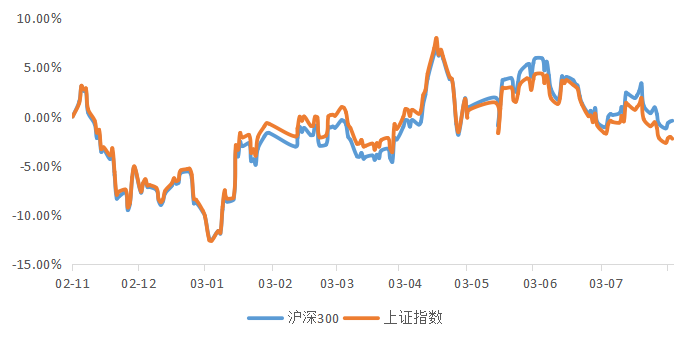

(数据来源:wind,统计区间:2002年11月1日-2003年7月31日)■ 新冠肺炎疫情第一次爆发:(2020年1月-2020年4月)

2020年,突然爆发的新冠肺炎让不少国人重新回到当年被“非典”统治的恐慌之中,我们经历了一段艰苦卓绝的防疫攻坚战,基本上实现了动态清零。但疫情的突袭亦给市场带来了极大的冲击,走势震荡崎岖。

第一次新冠爆发时期A股市场的走势

(数据来源:wind,统计区间:2020年 1月1日-2020年3月31日)

(数据来源:wind,统计区间:2020年 1月1日-2020年3月31日)纵观两次疫情防控期间A股的走势,小泰发现,市场的骤跌区间与确诊人数不断增多的区间重合。譬如在非典时期,三月底宣布确诊人数由37例增至339例,市场迎来大幅回撤;在第一次新冠疫情爆发之时也是如此。

可见,在疫情的发酵期间,即确诊人数不断上升,尚未见到明确拐点之时,被恐慌裹挟的投资者们会进行一些不理智的抛售行为。而在拐点之后,前期的情绪和风险得到了充分释放,市场估值逐渐进入修复。

现如今,增长拐点尚未来临,疫情依然处于发酵期中,对于权益类资产的确有着较大的负面冲击;但历史经验告诉我们,拐点来临之际或将迎来估值修复之机。小泰想说的是,已经行至此处,不如固守本心、耐心等待、坐看云起。

重大疫情防控期间,

能够通过资产配置有效缓平风险?

资产配置的妙处无需小泰多言,我们直接通过真实数据的测算以此来看,在极端风险来临之际,资产配置功效如何?

非典期间,全球主要资产表现

(数据来源:wind,统计区间:2002年11月1日-2003年7月31日)

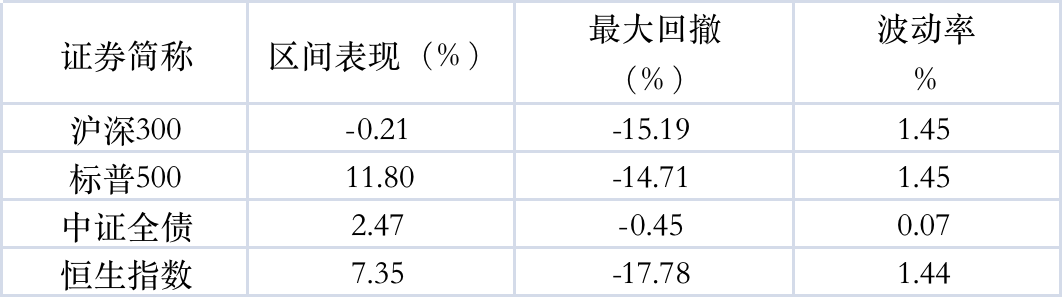

(数据来源:wind,统计区间:2002年11月1日-2003年7月31日)第一次新冠疫情爆发期间,全球主要资产表现

(数据来源:wind,统计区间:2020年1月1日-2020年3月31日)

(数据来源:wind,统计区间:2020年1月1日-2020年3月31日)通过数据回顾,小泰为大家总结了三个知识点:

疫情对权益市场的冲击格外强烈,被波及的国家股市纷纷迎来重挫;

疫情对固收类市场的冲击较小,可见在疫情防控期间增大固收类投资标的的占比,有望缓平投资组合所面临的风险,加码配置的稳定性;

当疫情仅仅波及一国,而他国处于安全地带时,不妨加配他国权益资产,或可以起到增厚收益的目的。

艰难时刻,锚定政策端希望

对于未来一段时间,股债两市的走势,华泰证券研究所张继强团队给出了深入的解读:

■ 债券市场影响预计偏正面:

空间和策略上,考虑到当前利率水平已经隐含了一定的宽货币预期,3月社融总量高增,5月疫情可能迎来拐点,市场大概率会当做放松尾声来看待,甚至可能“买预期卖现实”。疫情在外部制约之下,总归是短期因素,十年国债下行超过前期低点的概率不大。因此,小幅参与政策博弈的看法不改,见好就收。

■ 股市的政策底已经隐现,但仍以短逻辑为主:

股市的政策底已经隐现,市场缺少赚钱效应,美联储加息和疫情冲击等制约尚未逆转。好在情绪底也已经隐现,继续关注M1增速、机构仓位、市场估值、成交量、产业资本增持等市场底信号。市场基本上还是以短逻辑为主,比如疫情和政策博弈,主线仍然不清晰。宏大叙事难以有共情,价值仍优于成长。

(观点来源:wind,华泰证券,《政策博弈将揭晓,降准在即》,2022年4月14日)

目前,全国疫情已经逐渐进入了高峰释放期。日后回望,这段颇感煎熬的经历或能成为人生中的宝贵财富,我们在艰难时刻彰显的顽强韧性足以被铭记。在此,小泰衷心对抗疫战场上守望相助的医护人员、社区工作者及志愿者表达感谢,对所有为抗击疫情无私付出的人表示崇高敬意!对于投资者而言能够暂时采取攻守兼备的措施抵御黑天鹅事件带来的纷扰,在生活和投资中,小泰都将与诸位同行,期盼柳暗花明的到来。

风险提示:本文中所涉及观点仅为相关机构和分析师个人观点,不代表公司意见,内容仅供参考,不构成任何投资建议或承诺,投资有风险,入市需谨慎。