前几天,央行降低房贷利率的消息一出,客官买房的念头是否也开始蠢蠢欲动,“首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点”,妥妥的“央妈喊你去买房”。

这一针对“首套房降息”的政策,对买房者究竟有哪些实质性好处?

利好首套房购房者 节省利息少则几万多则百万

假设客官你购买首套普通住宅,则可以享受LPR基准利率下浮20个基点的利率优惠。基准利率下浮20个基点,即基准利率下调0.2%。根据最新贷款市场报价利率(LPR)数据,截至4月20日,5年期及以上贷款利率是4.6%,降低20个基点,即4.4%。

这一波调整后,现在购买首套房。究竟能省多少钱?算盘噼里啪啦打起来:

假设客官购买首套普通自住房(不能是改善型住房,即面积超过144平或者容积率低于0.1等等);贷款100万,贷款期限为10年,按等额本息方式还款:

1、

按最新的平均房贷利率算:按照央行2022年3月份新发放个人住房贷款利率5.42%计算,还款总额1297564元;

2、

按照降息后首套房利率4.4%计算,还款总额1237885元;

两者一对比,咔嚓一算,能省下近6万的利息。

如果贷款总额更高、贷款时间更长,能节省的利息更高。

按照贷款500万元、期限30年、等额本息还款估算,月供将从28139元下降到25038元,每月省掉3100月供,月供负担下降了10%,总还款额节省了111.6万,真是“一波降息猛如虎,有可能省出台路虎”。

虽然新政很诱人,但它只限于增量市场,利好还没买首套房的这一波群体。

利率新政与已买房的人无关 提前还款能省钱?

根据该政策,还没买房的人能享受到首套房贷下调20个基点的利好;对于已有房贷的买房者,这个消息好像就没有那么香了,因为LPR没降,房贷利率就不会降。

当前5年期以上LPR为4.6%,而目前的房贷利率由5年期以上LPR加(减)成产生,也就是说,大部分购房者的房贷利率最低下限在4.6%左右。当前无抵押信用贷利率已经普遍在4%以下,同期经营贷的利率约3.7%,消费贷也在4%出头一点。这样对比之后,提前还贷似乎是不错的选择。

降息福利享受不到,LPR也很坚挺,那我们到底要不要提前还贷?

为了算好这笔账,不妨来比一比,提前还贷相比长期定投,哪个更划算?

以史为镜,可以知兴替,在资产配置这件事中,以定投为镜,或许可以明得失。

以10年为期,我们来算算这笔账。

按照基准利率4.6%计算,假设我们有100万房贷,贷款期限10年,按照等额本息还款方式,利息总额为24.95万元。如果提前还贷,相当于这笔投资的收益在十年后是24.95万元,十年累计收益率为24.95%。

如果将这笔钱,以月定投的形式滚动定投10年,又会是怎么样的结果呢?

滚动定投10年 100%不会亏损

首先,我们得知道,把提前还贷的钱拿来定投,会不会亏损?

长期来看,答案当然是否定的。

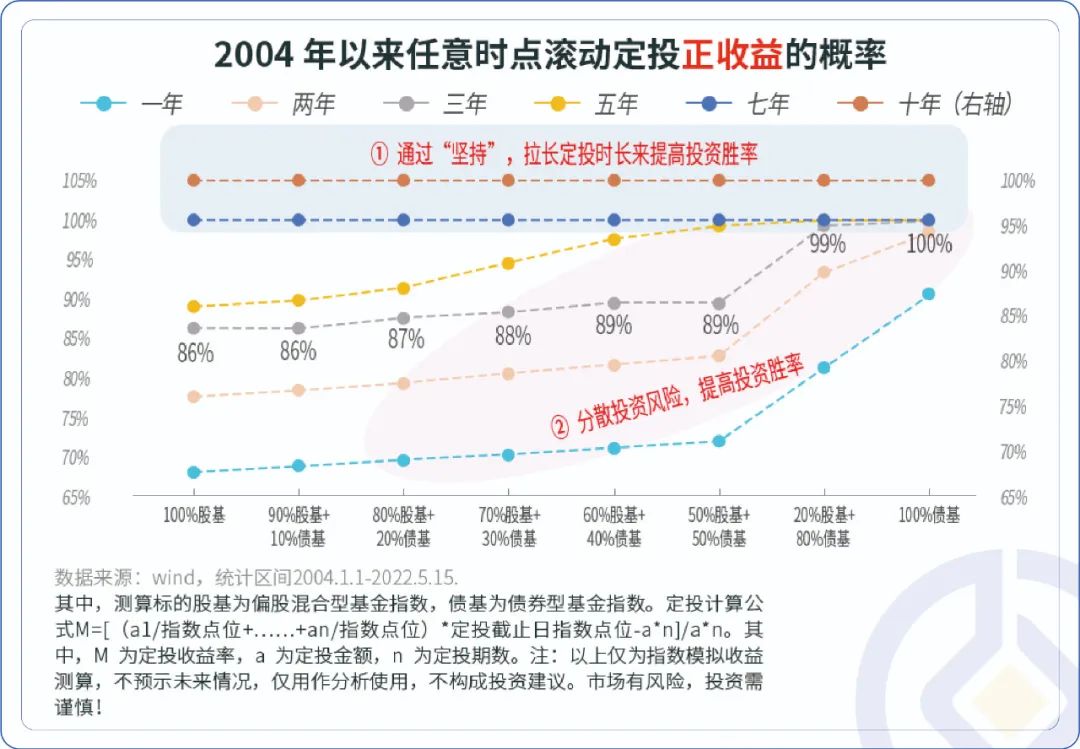

统计2004年以来任意时点滚动定投的正收益的概率数据可以发现:

第一,通过“坚持”,拉长定投时间可以提高投资胜率。定投10年,不论是选择权益类基金定投,还是选择固收类基金定投,获得正收益的概率达100%;

第二,综合下图可以发现,在定投过程中,如果选择均衡型基金,或者偏债型基金、二级债基等,可以分散风险,提高投资的胜率。

滚动定投十年 收益均值可观

其次,定投10年,收益率情况是怎么样的?

同样统计2004年以来任一时点滚动定投收益率的均值数据(月定投),可以发现:

月定投10年,不论是权益类基金还是固收类基金,都获得了不错的正收益。如果客官的风险偏好较高,热衷权益类资产的定投,过去18年以来,任一时点定投100%股基(偏股混合型基金指数),定投10年收益率均值达74.3%;

如果客官属于中低风险偏好的投资者,选择股债平衡型基金指数(50%股基+50%债基),定投10年收益率均值为56.6%;

如果客官属于低风险偏好的投资者,选择100%债基(债券型基金指数),滚动定投10年收益率的均值也达34.5%。一般来说,定投不选债券基金,因为债券基金一次性买入的长期绩效普遍比定投好。

数据来源:wind,统计区间2004.1.1-2022.5.15.其中,测算标的股基为偏股混合型基金指数,债基为债券型基金指数。定投计算公式M=[(a1/指数点位+……+an/指数点位)*定投截止日指数点位-a*n]/a*n。其中,M为定投收益率,a为定投金额,n为定投期数。注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎!

相比于提前还贷节省的利息,定投十年的收益表现更好。

所以,客官提前还贷的冲动是不是可以稍微克制一下,理性对待个人长期的资产配置。

经过这一轮的调整,A股市场的估值、性价比已经到了历史低位,在《巩固你的信心!某中期指标已达极值》文中,富二也提出,是时候留意相关机会了。如果对自己的投资策略不够自信,对自己选基金能力不够认可,不妨从此刻起,下定决心,长期定投。

风险提示:定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。