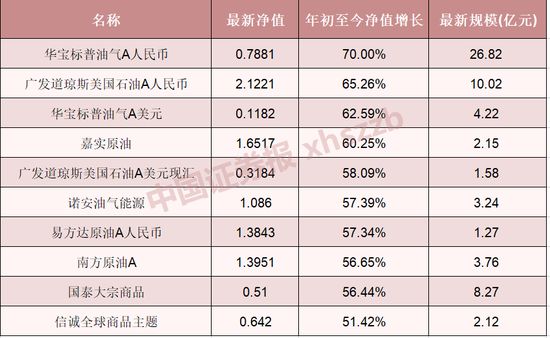

回顾上周,沪深300指数上涨2.21%,上证指数上涨2.08%,深证成指上涨3.88%,创业板指上涨5.85%;分行业来看,电力设备(+7.58%)、汽车(+7.27%)和电子(+5.88%)涨幅居前;煤炭(-3.32%)、房地产(-2.38%)、建筑装饰(-1.61%)跌幅居前。

(来源wind,统计区间:2022/05/30-2022/06/05,申万一级行业指数分类)

重点板块分析

电力设备(+7.58%)涨幅第一,主要原因为光伏、新能源电池等细分行业复苏进程较快;

电力设备(+7.58%)涨幅第一,主要原因为光伏、新能源电池等细分行业复苏进程较快;

汽车(+7.27%)涨幅第二,主要原因为行业复苏进程较快,确定性高;

汽车(+7.27%)涨幅第二,主要原因为行业复苏进程较快,确定性高;

电子(+5.88%)涨幅第三,主要原因为行业复苏进程较快,行业确定性较强。

电子(+5.88%)涨幅第三,主要原因为行业复苏进程较快,行业确定性较强。

(来源wind,统计区间:2022/05/30-2022/06/05,申万一级行业指数分类)

中欧基金观点

科创及新能源成长领域上周领跑全部A股,北上资金也伴随外资月末持仓调整而大幅实现净流入。上海的超预期快速解封,以及刺激政策的逐步发酵酝酿了市场的上涨情绪。

相较过往市场大幅下跌后出现的上涨,由于今年以来市场具有鲜明的宏观驱动特征,从基本面出发研判将更具备前瞻性。

从中期来看,经济的复苏存在基本面改善的先后顺序,可以考虑通过行业的资金落实情况、刺激政策力度和终端需求强度对行业进行排序和关注。

后市展望

市场反复震荡的过程或将是提前配置下半年行情的好时机。

由于刺激政策落地的最具确定性的抓手往往来自投资端,因为其对中国经济的提振作用最为明显。从上述的行业排序角度,可持续优先关注中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。随后建议关注传统基建、建材、房地产等领域。在经济拐点出现后,建议关注偏后周期的汽车、家电、白酒和消费电子等领域。

对于债券市场,上周上海正式解封,长端利率矫正此前对疫情的悲观预期,然而,即使疫情冲击过去,地产周期下行,居民资产负债表受损等问题仍然有待解决,经济下行压力不容忽视。整体上长端利率仍有波段机会,但资金面随着疫情扰动散去,或将逐渐靠近历史均值,杠杆水平应考虑逐渐降低,不宜过度下沉信用资质博取票息。

对于债券市场,上周三国务院稳住经济大盘会议召开,政策上以贯彻落实周一国常会33条举措为主,未超预期,但对经济现状的悲观表述却让市场修正了对此前宽信用斜率的估计,在央行表态继续维持流动性充裕偏高的基础上,10年国债利率大幅下行,全周来看下行接近10bp。往前看,上周末上海、北京疫情传出的积极信号颇多,复工复产持续推进,从票据贴现量和政府债净融资来看,5月社融同比多增不难实现,利率下行遇到颇多阻力。建议久期继续维持中性,杠杆在6月中旬之前尚可保持积极。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。