“和你在一起”系列投教活动正式开启,本文为“认识你的基金经理”专栏文章第四篇。

上期我们介绍了成长、价值风格所表现出的特征以及投资者持基体验的差异。本期我们来系统介绍如何从零开始分析基金经理的投资风格。

事情是这样的:

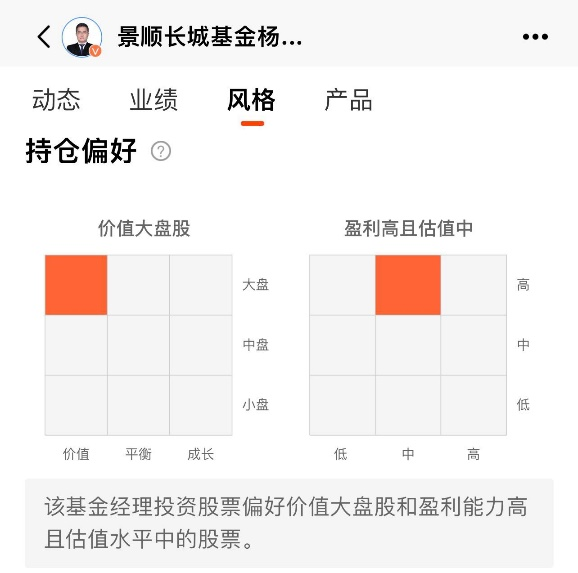

打开APP想看看杨锐文的风格,却发现他的持仓偏好是价值大盘股。这就很疑惑了,不是说早中期成长股猎手嘛?怎么变成买价值大盘股了?

@景顺长城基金杨锐文

(来源:某基金销售平台APP)

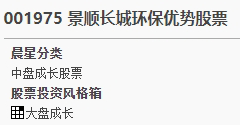

(来源:某基金销售平台APP)小景又打开了专业基金评价机构的网站,看看是如何划分风格的。发现,杨锐文代表基金之一环保优势基金,被划分为大盘成长型。嗯,比较接近我们的印象了。

(来源:晨星)

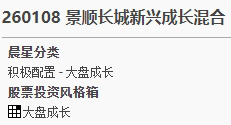

(来源:晨星)但是再一看,刘彦春的代表基金新兴成长基金,也被划分为大盘成长型。

(来源:晨星)

(来源:晨星)这下子,我们更疑惑了,刘彦春和杨锐文的风格似乎是差异很大的,怎么都划分为大盘成长风格?问题出在哪?投资者如何才能准确分析把握基金经理的投资风格?小景今天带大家梳理一番。

1

获取基金经理投资风格的途径

我们在基金投资中接触到的基金经理投资风格,可能有三大类来源.

一是基金经理的自我认知和介绍,即他们怎么说的;

二是外部总结,涵盖基金公司、销售平台、评价机构贴的标签;

三是基金经理所管基金组合呈现出的客观风格特性,即基金经理怎么做的。

许多基金经理会在介绍自己时,开宗明义地说出自己的投资风格类型,用得比较多的词汇是价值及成长。这一类介绍往往与他们的投资理念、投资框架、投资方法论等内容结合起来描述。

例如,李进介绍自己时所说:“我的风格偏向成长。我的投资理念的核心就是守正,坚持选择与优秀的公司一起成长。”

第二类外部总结,我们会在基金公司、销售平台的宣传材料,基金评价机构的研究总结中,获取到基金经理的投资风格。我们可能看到价值成长、大盘小盘这些标签,成长股猎手、深度价值坚守者这样的宣传语,也可能看到是一段风格的描述。

在前述APP上,我们看到对杨锐文的风格有两句描述,同时也把持仓偏好划分为价值大盘股。

问题主要在于基金经理、不同平台对于投资风格、价值成长、大盘小盘等词汇的定义并不一致,而且没有同一的分类标准。

例如,在上图中,该平台对持股偏好做了如下的描述:

不同平台之间采用的定义与分类体系又有所差异,所以我们也看到有时候会用价值成长等词语来定义风格,有时候又是用类似于投资偏好的语句来描述风格。

此外,基金经理介绍的他们自己的投资风格,可能是从自身的投资理念、流程出发定性的一个投资风格,价值或成长。而基金经理之间对于价值或成长的理解可能又有差异。

因此,摆在我们投资者面前的一个难题是,由于定义、分类标准、内涵外延的差异,我们可能在不同平台看到同一位基金经理有完全不同的投资风格。

2

定量方法分析风格

针对这样的问题,我们自然想要找到一个客观公允的标准来进行分类。我们理解投资风格是基金经理在选择投资标的构建组合过程中所呈现出的投资理念、方法、策略、行为等方面特征的概括,而这些最终会体现在基金经理的持仓组合及变化上。因而要更进一步明确认知基金经理的投资风格,我们需要去看他们的持仓,由他们持仓组合的风格类型来评判他们的投资风格类型。

紧接而来的问题是,按照持仓组合的什么指标来划分投资风格?目前,知名基金评级机构晨星创立的晨星投资风格箱,创立及运用较早,体系相对成熟,因而在市场上运用较为广泛。

晨星基金投资风格是在基金持仓股票的投资风格基础上通过资产加权平均计算而来,而股票投资风格又分别从市值和价值-成长两个维度进行界定。

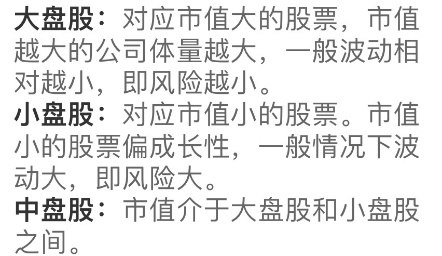

一类是按照股票的市值规模将其划分为大盘股、中盘股和小盘股。

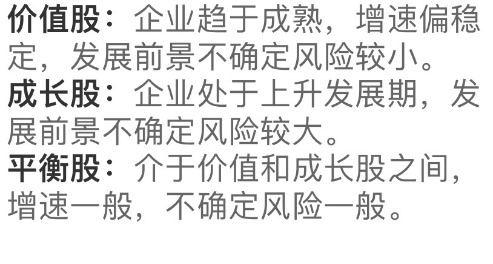

另一类是按照股票的估值水平和经营指标的成长性将其划分为价值、平衡和成长。

大盘、中盘、小盘

对于大中小盘的划分,晨星并非采用固定的市值标准,而是根据每个股票在其风格区中对应累计市值所处的位置来划分。

各风格区中累计市值处于前70%的股票被划分至大盘;

各风格区中累计市值处于前70%至90%的股票被划分至中盘;

各风格区中累计市值处于后10%的股票被划分至小盘。

大盘股一般是行业龙头。这类公司经营性非常稳定,市场认知度高,财务数据较好。中盘股从财务数据、市场认知度等方面都较大盘股表现弱一些,属于细分行业的龙头。市值规模则介于大盘股与小盘股之间。小盘股成长潜力较大,但稳定性较差,市场认知度更低。

价值-成长

对于价值、成长的划分,晨星分别采用5个因子来刻画。

刻画价值的5因子分别为预期市盈率、预期市净率、预期市销率、预期市现率和预期股息率;

刻画成长的5因子分别为预期每股收益增长率、每股净资产的历史平均增长率、每股主营业务收入的历史平均增长率、每股经营性现金流的历史平均增长率和每股收益的历史平均增长率。

以上是专业基金评价机构的定量划分标准。对于投资者而言,我们可以通过持股的平均盈利增长率、平均市盈率等维度,粗略判断价值成长。简单来说,成长股一般有更高的盈利增速,同时被赋予更高的估值(平均市盈率衡量),价值股则相反。不过下图中相关指标的绝对数值仅供参考,更适用于横向比较,由于报告期的不同,它们可能会出现较大的差异。

综合考量持仓组合的市值与估值经营指标后,我们可以将两个维度结合起来,获取该基金的风格类型。

需要说明的是,采用量化的指标来划分价值、成长、均衡以及大中小盘,提供了一个相对客观的标准,但仍旧具有一定的局限性。

首先是,上述大类划分只是一个基础划分,还有诸多特征未能显现,也有动量、波动、质量等风格维度未能囊括。同样是成长风格,两位基金该经理之间的差异可能非常巨大。为了更深入分析基金经理的投资风格,晨星在市值和价值成长因子外,还新增了护城河、财务质量、流动性、动量和波动性等指标。

再者,量化的标准在临界值附近时,可能出现组合变动不大,但是风格却跳转的情况,例如市值、估值与业绩的快速波动可能就会使呈现出的风格出现变化。这个季度可能是中盘成长,当持股市值猛增后,下个季度可能转向了大盘成长。

此外,仍然是定义不统一的问题。虽然我们尝试采用了一个量化标准来进行风格划分,但是这一标准并没有被基金经理、基金公司、投资者所广泛采纳。例如很多配置大消费类龙头公司的基金经理,他们注重企业的盈利质量与稳定性、现金流,被许多人认为是价值型的,但是他们的持仓组合按照前述量化标准可能却是成长型。

3

通过季报深入解读风格

成长价值、大盘小盘这些词汇,其实是帮助我们快速认识基金经理的一种标签。就像我们不愿意被标签化,故事人物不应该被脸谱化一样,基金经理的投资风格和理念其实是更为复杂的,在那些分类标签之外我们还需要通过基金经理们的描述来深入理解。

定期报告的“基金投资策略运作分析”章节,许多基金经理会借定期报告的机会向持有人详细说明自己行业布局、选择个股的原因,阐释自己的投资风格、理念、后市观点等内容。

通过这部分一手资料,基民们也可了解到基金经理的投资框架和投资价值观。通过这些“定性”分析,也能帮助投资者进一步验证前述步骤的分析,完善对基金经理投资风格的判断。

比如在景顺长城环保优势2022年一季报中,基金经理杨锐文说,以有色、煤炭为代表的资源股和以地产、基建为代表的稳增长个股,大概率是上半年的投资主轴。但是由于无法衡量这些机会的空间和高度,他并不倾向于现阶段介入相关板块。尽管科技成长类的机会表现相对萎靡,但是,他深信这些是未来,布局上依然以科技成长为主。

从这部分文字,我们可以看到杨锐文为什么不投资源股、地产基建股,而是坚持布局科技成长的原因。在此前的季报中,杨锐文也曾详细论述他的“企业生命力定价”等成长股投资方法论。通过这些论述我们能够深入了解杨锐文的成长风格。

再如,在景顺长城能源基建基金2020年年报中,鲍无可表示:

市场热点公司的估值都处于高位。此外,当前市场的分化是严重的,大家都在追捧热点公司,而有一些公司几乎被忽略,我们认为这是不正常的。未来我们仍将坚持自己的投资理念,找到有壁垒、有竞争力、稳定向上的公司,选择相对合理或便宜的价格买入。

从这部分内容,我们可以看到鲍无可的策略是“寻找壁垒高、估值合理的股票”,可以看出鲍无可投资中注重估值和壁垒,偏价值投资风格。