本周市场回顾

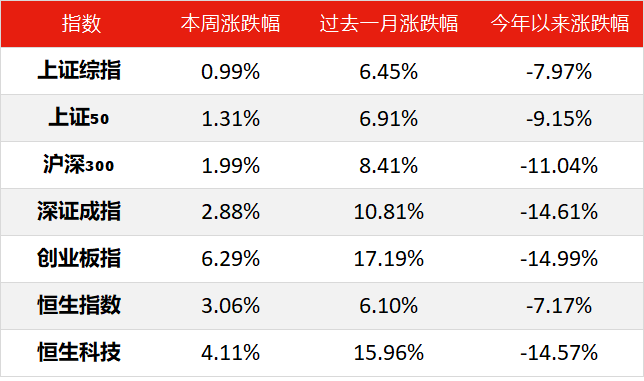

在上周站上3300点以后,上证综指已经连续8个交易日在3300点一线上下震荡。本周上证综指报收3349.75点,上涨0.99%,年内跌幅已收敛至8%以内。分类指数方面,成长股表现显著好于蓝筹。创业板指大涨6.29%,深圳成指上涨2.88%,相较而言,沪深300和证50涨幅均不足2%。

港股方面,本周恒生指数和恒生科技指数均继续反弹。恒生指数本周涨幅3.06%,恒生科技指数更是大涨4.11%。过去一个月里,成长属性较强的创业板指和恒生科技指数均反弹了15%有余。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年6月24日

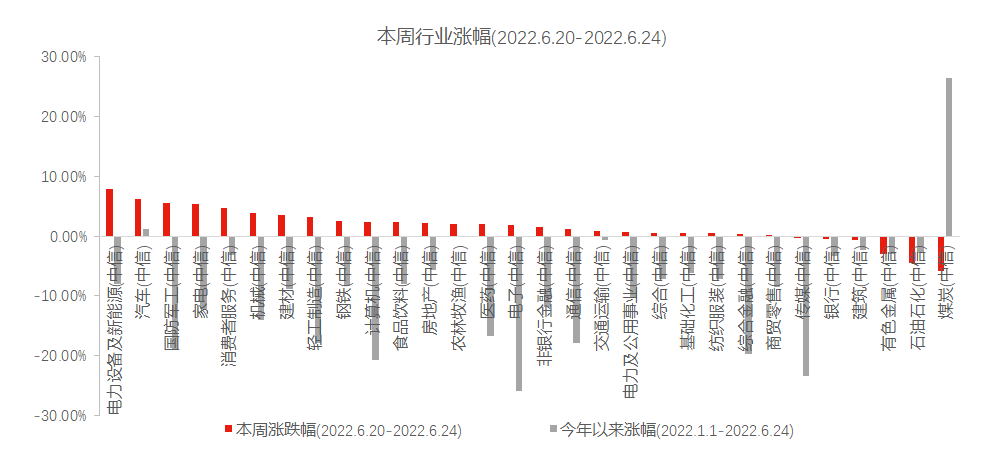

数据来源:Wind,截至2022年6月24日新能源汽车大幅领跑 周期板块整体回落

本周新能源汽车板块大幅领跑。其中中信电力设备及新能源指数大涨7.86%,中信汽车指数同样大涨了6.25%。除此以外,国防军工、家电、消费者服务等板块涨幅也都在4%以上。跌幅榜方面,本周周期股全面调整。中信煤炭指数跌幅近6%,石油石化指数跌幅4.45%,有色金属指数跌幅3.01%。

图一:本周新能源汽车领跑市场

数据来源:Wind,中信一级行业分类,截至2022年6月24日

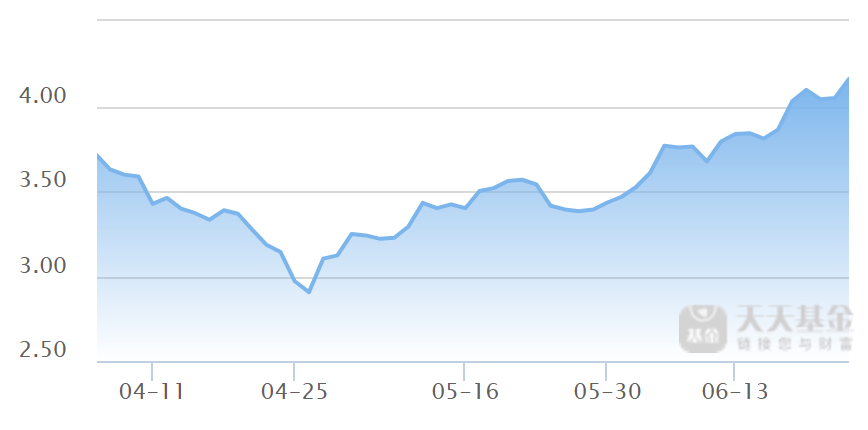

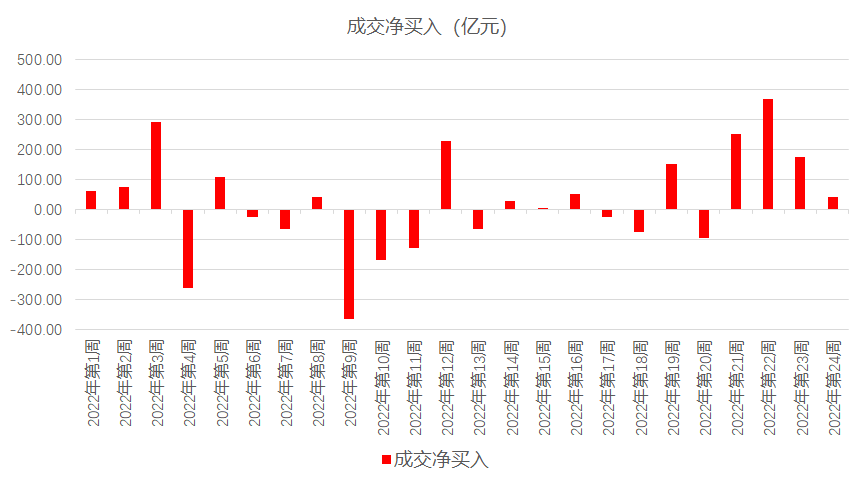

数据来源:Wind,中信一级行业分类,截至2022年6月24日低位反弹近500点 北上资金渐显分歧

截至本周五,本轮反弹自低位2863.65点开始已经持续近500点。从周线来看,近7周时间里有6根阳线,最近一次市场如此强势还要追溯到2021年1月初。不过随着市场的持续反弹,北上资金似乎也出现了一些分歧。自5月末以来北上资金连续三周净流入破百亿之后,本周净流入仅40亿元。

图二:本周北上资金净流入显著萎缩

数据来源:Wind,2022.1.1-2022.6.24

数据来源:Wind,2022.1.1-2022.6.24汇丰晋信基金宏观策略师 沈超 表示,5月以来随着疫情的显著好转以及国内出台的一系列经济支持政策,都加速了市场对于盈利预期以及估值的修复。往后看,影响市场的最核心因素仍是国内经济修复的速度和力度、政策的支持力度、货币政策是否会进一步宽松、房地产和消费等行业能否持续企稳修复等等内因。另外全球通胀能否回落,对于A股的整体表现和风格也会有重要影响。在上述因素仍存在不确定性的背景下,市场的反弹或许不会一蹴而就,投资者仍然需要注意市场波动的风险。

展望下半年,从盈利、估值和流动性来看,下半年的市场应该会比上半年更友好。投资者或许可以关注前期调整幅度较大且景气度持续的相关成长板块,如新能源;以及疫情缓解后有望率先修复的白酒板块;另外地产销售如果能进一步改善,地产产业链或许也会存在相关机会。

本周重要数据及事件

港股波动加剧 美联储动向仍是关键

进入6月以来,港股波动显著加剧。恒生指数6月1日至今累计涨幅仅1.42%,振幅却达到了6.75%,恒生科技指数6月9日以来累计涨幅仅0.54%,振幅却达到了9.04%。

汇丰晋信基金海外投资部总监

基金经理 程彧 点评

伴随着本月开始缩表以及美联储的持续紧缩,港股市场风险偏好有所下行。同时10年期美债上行至3.16%,可能会再次对国内货币政策及人民币汇率带来压力。此外,部分城市疫情的反复也加重了市场对于短期经济增长不确定性的预期。上述因素叠加均导致港股近期波动显著加剧。

展望后市,程彧认为仍可积极看好港股市场中长期投资机会,但也需要防范短期市场波动加剧的风险。美联储或加速进入量价齐紧阶段,欧央行本月停止缩表并开始加息,因此港股仍受外部紧缩政策扰动。

站在当前角度,程彧表示会重点关注新经济中的互联网、消费、新能源行业的龙头公司;传统行业中的银行、地产、有色能源行业的龙头公司;以及香港本地金融龙头公司的投资机会。