来源:资事堂

作者 | 郑孝杰

编辑 | 袁畅

去年颇为热门的脱口秀大赛中,曾有一个段子流传甚广:

这个“财”它不经“理”!

“你不理财,财不离开你。”

这个看似荒诞的笑话,现在成了某些上市公司进行私募投资后的“真实写照”。

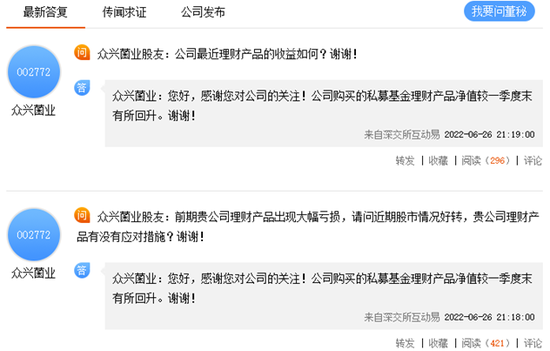

近日,众兴菌业的股东通过互动平台与董秘交流,集中关注公司理财产品的收益变化。

此前,由于两亿元投向了“名不见经传”的两家小规模私募且造成了实质性亏损,该公司的理财动向牵动人心。

为什么该公司要去投资规模偏小的私募公司?

上市公司私募理财应否有更多规范?

这些问题的答案值得追索。

01

理财成投资者关注焦点

6月26日,一些股民通过“互动易”与众兴菌业交流,频繁关注该公司的投资理财的收益表现。

而该公司董秘给出如下回复:公司购买的私募基金理财产品净值较一季度末有所回升。

股民之所以关心,与众兴菌业一季报有关。

众兴菌业公告披露:今年前三个月,归属于上市公司股东的净利润1416.29万元,同比下降67.39%。净利润下滑归因为公司利用闲置资金进行委托理财认购的私募基金产品之净值在一季度出现了较大幅度的回撤,产生较大浮亏。

资事堂发现:此前众兴菌业曾经公开委托两家股票私募管理人打理公司资产,即上海硕泉资产管理有限公司(简称“硕泉资产”)、深圳市善缘金基金管理有限公司(简称“善缘金基金”)。

据2021年年报,众兴菌业认购硕泉资产、善缘金基金产品的起始日期分别为2021年3月25日、5月6日,认购金额各有1亿元人民币。

02

收益究竟如何?

据今年6月初的一份公告:众兴菌业最初以1亿元认购的“硕泉五号私募证券投资基金”产品,已经赎回将近一半本金。

公告中有一段表述:公司已赎回5013.98万元(不含收益),剩余未赎回金额4986.02 万元(不含收益)。

但众兴菌业并未披露份额收益的变化数据。

此外,对于用1亿元认购的“善缘金206号私募证券投资基金”产品,并没有赎回的相关信息。

第三方平台私募排排网收录了善缘金基金产品信息,但没有上述206号私募基金净值信息。

(如上图)善缘金基金的203号产品有净值记录,截至6月17日,近一年净值收益为27.29%,跑输同期沪深300近18个百分点。最近三个月净值也未反弹,区间收益为-8%。

对于硕泉资产的产品净值,在第三方平台中暂无相关信息。

03

公司曾有回应

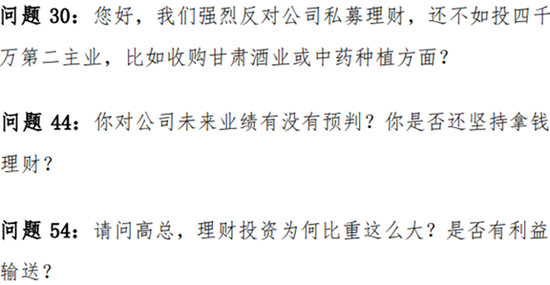

今年4月中旬众兴菌业举办业绩说明会,公司董事长出席,现场多个问题直指理财亏损现象。

一些投资者在平台上表示“强烈反对私募理财”,并问出“是否还坚持拿钱理财?”、“理财投资为何比重这么大,是否有利益输送?”等犀利问题。

公司方面的相关回复中则有如下要点:

1、使用闲置自有资金进行委托理财的初衷是想为股东创造更多的收益,不存在利益输送。

2、今年一季度股票市场整体波动较大,致使公司的私募基金产品之净值回撤较大,产生了较大的浮亏。

3、近年来公司使用闲置资金进行委托理财,收益一直较好,未出现亏损现象。

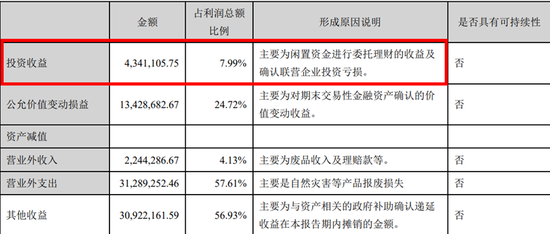

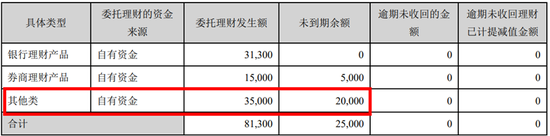

2021年年报显示:众兴菌业投资收益为434.1万元,占利润总额比例7.99%。

“其他类”委托理财——也就是上文提及的私募基金,投资规模远超券商理财和银行理财。

可见,众兴菌业对私募基金的热情,也不难以理解投资者在说明会抛出如此多的相关问题。

04

私募机构“名不见经传”

除了私募理财业绩不佳,上述私募管理人为何进入众兴菌业的基金池?

以善缘金基金为例,这家机构成立于2015年7月,全职员工“仅”有5人,管理规模区间为0-5亿元。

中基协备案信息还注明,上述机构不符合提供投资建议条件的第三方机构。这项资格是私募管理人在银行券商渠道代销的“准入证”。

更令人费解的是,善缘金基金的高管团队并没有资深的投资背景,创立私募前在互联网和实业机构负责人力与行政工作。

此外,善缘金基金成立的9只基金中,有4只已经清盘。

众兴菌业选择的硕泉资产,也有点“名不见经传”。

中基协信息显示:这家私募成立于2016年,注册资本实缴比例30%,全职员工8人,管理规模不及5亿元,主管团队有黄金投资背景。

实际上,5亿元是证券类私募的“生命线”,理论上在规模水位附近,管理费与业绩提成收入“勉强支撑”私募机构基本开销和员工福利。

05

上市公司理财是否要规范?

事实上,选择名不见经传的私募机构为自己理财,这样的情况业内不止众兴菌业一家,从已有上市公司法规看,似乎这样的作为也没有太多的限制。

但从历史情况看,部分上市公司在各类“另类”投资上涉足不少,“折戟”也很多。

比如,投资书画、投资数字币、投资奢侈品、投资中药材等,

而近年开始屡屡出现的委托理财事项,更加把上市公司投资引向“深水区”,也把部分公司的业绩引向“雷区”。

目前看,关于此类理财项目,有关公司的信息披露仍有强化的空间,甚至也有限制的必要:

比如,相关上市公司是否应该公告其投资的全部公私募和银行理财产品的明细?

相关披露信息应否包含其投资的时间、成本和盈亏情况?

相关投资如果出现重大亏损,是否强制其在年报中披露下一步处置意见?

这些信息的发布,虽然不能完全制止有关公司出手乱投资,但至少可以让它们的信息披露更多,让它们的投资情况为更多投资者了解。

本期责任编辑 倪静