周五央行“适时加力”全面降准25bp,释放长期资金约5300亿元,且下周三的LPR报价或仍有下行空间,政策支持仍是市场的核心支撑。而市场的压制因素在于三重“外困”(海外流动性收紧压制、高通胀和俄乌冲突相关的制裁外溢风险)和两重“内困”(疫情蔓延冲击经济和市场增量资金不足)。在降准“加力”阶段性落地后,下周的核心变量是LPR报价是否下调以及前期受疫情管控停产的制造业复工复产推进情况。

历史最小幅度的降准,未来政策会继续适时加力。央行周五决定下调金融机构存款准备金率0.25个百分点。疫情影响下,4月实体经济确实面临巨大生存压力,此时总量政策发力确有必要。

为何是历史最小的25bp? 正如央行新闻发布会所言,海外加息和高通胀是政策选择“小步加码”的主要原因。

在中美利差倒挂的背景下,央行虽“以我为主”,但确实会受掣肘。通胀而言,一方面通胀压力确实会缩小政策空间,但央行明确通胀以“输入型”为主又为未来政策加力留有空间。

降准影响而言,虽然降准幅度小,但5000亿的流动性对降低实体经济融资成本是有效的。对于权益市场而言,降准是利好,但中期决定市场表现的是政策“发力”能否“托住”经济下行的趋势,甚至进一步带来“宽信用”,最终出现经济基本面复苏和流动性宽裕的“渐入佳境”。从“托住”经济下行趋势来看,当前市场最关心的或非降准而是复工,目前上海市已启动复工“白名单”,若上海市部分重点企业复工顺利,在当前市场悲观的情绪下对市场的提振较大。

市场短期的压制因素而言,中美利率倒挂会弱化市场对政策的期待,且复工复产进度会扰动市场对疫情蔓延冲击经济的预期。

利率倒挂后,央行降准幅度较之前缩窄,可见若利率倒挂,市场对政策发力的期待必然有所下降,政策对市场的支撑作用弱化。就利率倒挂的影响来看,观察人民币汇率或是最佳指标,若利率未有大幅波动,表明利率倒挂对金融市场整体冲击可控,但不利于全球配置的外资流入A股,北上资金或有阶段性流出的可能。

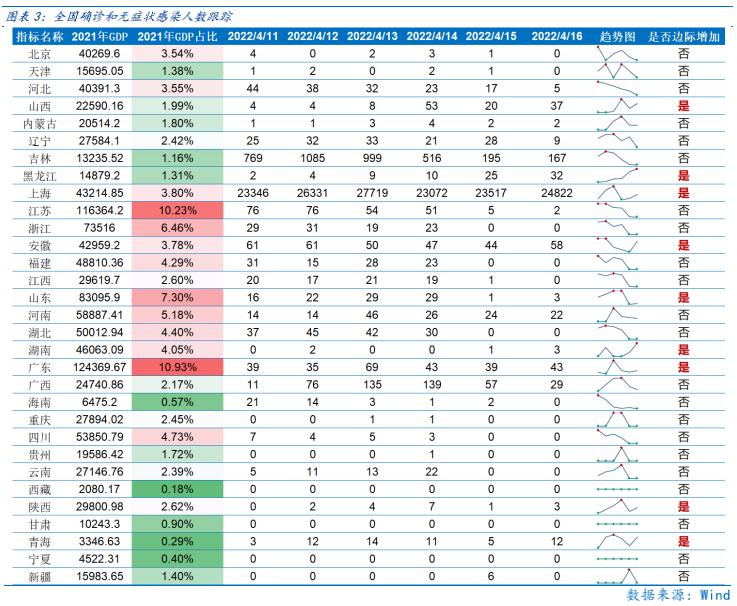

华东地区企业复工复产可以理解为经济边际改善,若要彻底逆转经济下行预期,仍要关注疫情受控情况,目前仍需要等待。从4月16日病例数(确诊+无症状)看,全国四分之一的省市病例数较前日增加,新增病例数超20人的省市有8个,占全国GDP近30%,疫情对经济的冲击或仍要延续。

总体上,短期市场主要是海外紧缩和国内疫情扰动VS国内政策支持,市场依旧是震荡趋势。下周而言,关注LPR报价的利率下移和复工复产进度为市场带来的预期边际改善。

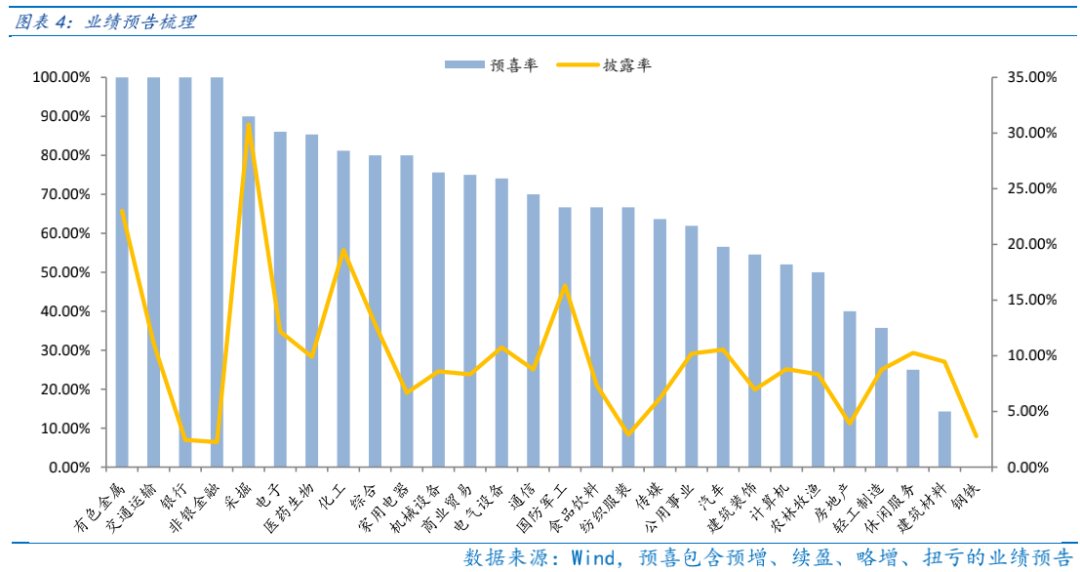

从业绩预告来看,有色金属、交通运输、银行、非银金融、采掘等行业业绩预喜率较高,在4月的年报、一季报密集披露期,市场“聚焦业绩”时或有较佳表现。

➤ 行业配置:

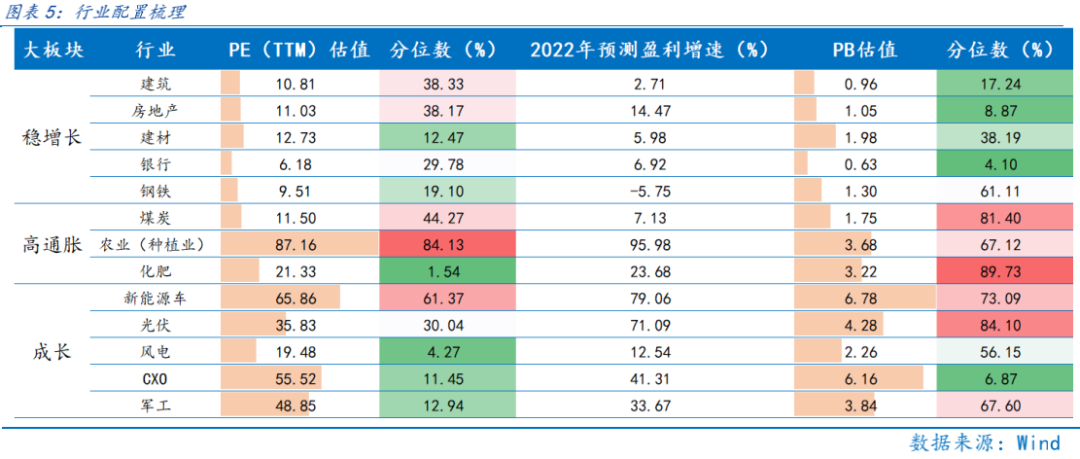

目前市场聚焦三大主线,即稳增长、高通胀和成长板块。

稳增长板块主要聚焦底线思维下,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。

高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭行业,俄乌冲击扰动供给引发的食品通胀受益的种植业和钾肥涨价受益的化肥行业。

成长板块关注一季报及其预告披露高成长(同比高增速,环比正增长)业绩对板块的支撑,前期成长板块回调以压缩估值为主,一季报前后市场重新“聚焦业绩”,为业绩增速较快的成长行业带来反弹机遇。

目录

◆ 1、市场展望探讨

◆ 2、行业配置思路

◆3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆4、下周宏观事件关注

1

市场展望探讨

周五央行“适时加力”全面降准25bp,释放长期资金约5300亿元,且下周三的LPR报价或仍有下行空间,政策支持仍是市场的核心支撑。而市场的压制因素在于三重“外困”(海外流动性收紧压制、高通胀和俄乌冲突相关的制裁外溢风险)和两重“内困”(疫情蔓延冲击经济和市场增量资金不足)。在降准“加力”阶段性落地后,下周的核心变量是LPR报价是否下调以及前期受疫情管控停产的制造业复工复产推进情况,若具有指标意义的上海整车厂(上海整车产能占全国10.5%)复工复产效果佳,可解读为疫情冲击下经济迎阶段性改善拐点,对市场信心的提振是积极明显的。

历史最小幅度的降准,未来政策会继续适时加力。央行周五决定下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),此次降准共计释放长期资金约5300亿元,精准匹配流动性缺口。疫情影响下,一季度全国高速车流量下降10%-20%,4月因上海疫情加剧,下滑幅度或更大。部分如汽车行业因生产受阻、原材料短缺而停产,4月实体经济确实面临巨大生存压力,此时总量政策发力确有必要。

为何是历史最小的25bp?正如央行新闻发布会所言,海外加息和高通胀是政策选择“小步加码”的主要原因。在不稳定的宏观环境下,降准25bp是央行在“稳定物价、稳定汇率、促进经济增长”等多目标约束下的“综合解”。

目前市场预期美联储5月加息50bp并启动缩表,10Y美债收益率突破2.8%。在中美利差倒挂的背景下,央行虽“以我为主”,但确实会受掣肘。通胀而言,一方面通胀压力确实会缩小政策空间,但央行明确通胀以“输入型”为主又为未来政策加力留有空间。

降准影响而言,虽然降准幅度小,但5000亿的流动性对降低实体经济融资成本是有效的。对于权益市场而言,降准是利好,但中期决定市场表现的是政策“发力”能否“托住”经济下行的趋势,甚至进一步带来“宽信用”,最终出现经济基本面复苏和流动性宽裕的“渐入佳境”。从“托住”经济下行趋势来看,当前市场最关心的或非降准而是复工,目前上海市已启动复工“白名单”,若上海市部分重点企业复工顺利,在当前市场悲观的情绪下对市场的提振较大。未来政策而言,随着疫情受控,企业复工后,央行降准降息或依旧有空间,届时仍会“加力”。

市场短期的压制因素而言,中美利率倒挂会弱化市场对政策的期待,且复工复产进度会扰动市场对疫情蔓延冲击经济的预期。

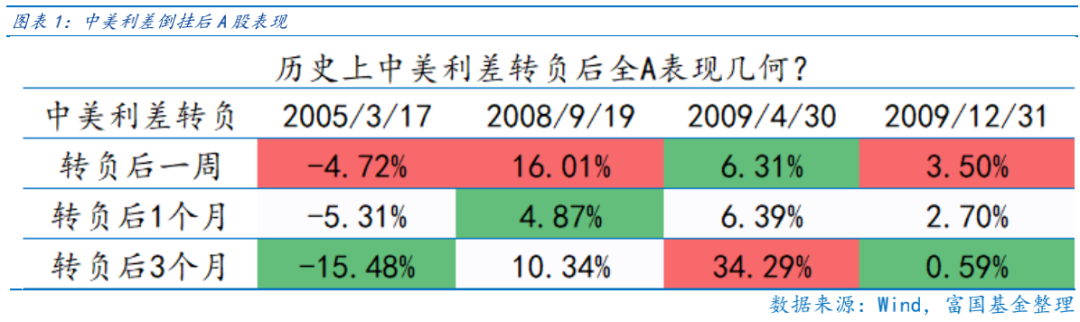

目前中美10年期利率自2010年以来首次倒挂,利率倒挂后A股表现不一。利率倒挂后,央行降准幅度较之前缩窄,可见若利率倒挂,市场对政策发力的期待必然有所下降,政策对市场的支撑作用弱化。就利率倒挂的影响来看,观察人民币汇率或是最佳指标,若利率未有大幅波动,表明利率倒挂对金融市场整体冲击可控,但不利于全球配置的外资流入A股,北上资金或有阶段性流出的可能。

华东地区企业复工复产可以理解为经济边际改善,若要彻底逆转经济下行预期,仍要关注疫情受控情况,目前仍需要等待。从4月16日病例数(确诊+无症状)看,全国四分之一的省市病例数较前日增加,新增病例数超20人的省市有8个,占全国GDP近30%,疫情对经济的冲击或仍要延续。

总体上,短期市场主要是海外紧缩和国内疫情扰动VS国内政策支持,市场依旧是震荡趋势。下周而言,关注LPR报价的利率下移和复工复产进度为市场带来的预期边际改善。

2

行业配置思路

从业绩预告来看,有色金属、交通运输、银行、非银金融、采掘等行业业绩预喜率较高,在4月的年报、一季报密集披露期,市场“聚焦业绩”时或有较佳表现。

具体行业配置而言,目前市场聚焦三大主线,即稳增长、高通胀和成长板块。

稳增长板块主要聚焦底线思维下,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。

高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭行业,俄乌冲击扰动供给引发的食品通胀受益的种植业和钾肥涨价受益的化肥行业。

成长板块关注一季报及其预告披露高成长(同比高增速,环比正增长)业绩对板块的支撑,前期成长板块回调以压缩估值为主,一季报前后市场重新“聚焦业绩”,为业绩增速较快的成长行业带来反弹机遇。

3

本周市场回顾

(一)市场行情回顾

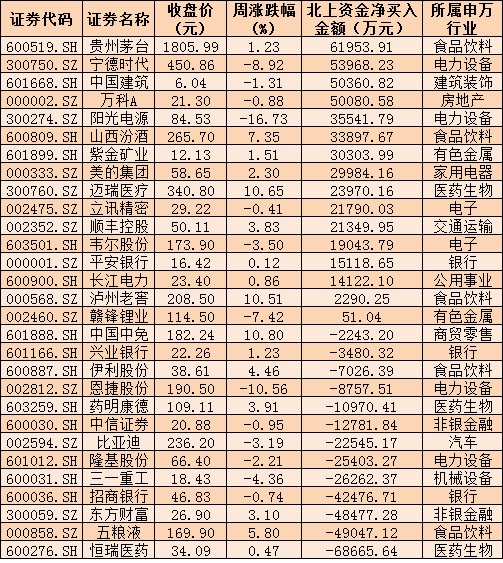

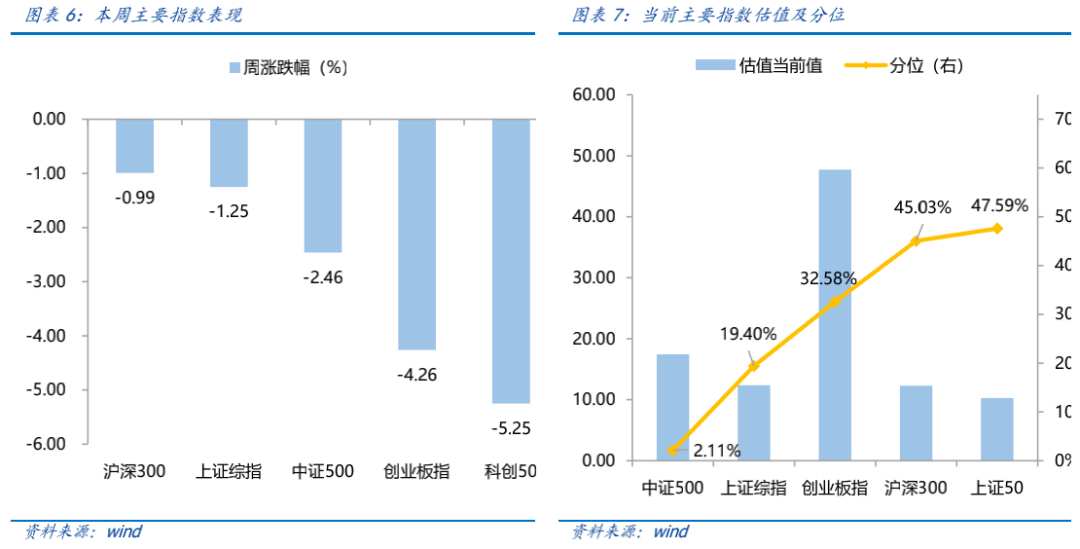

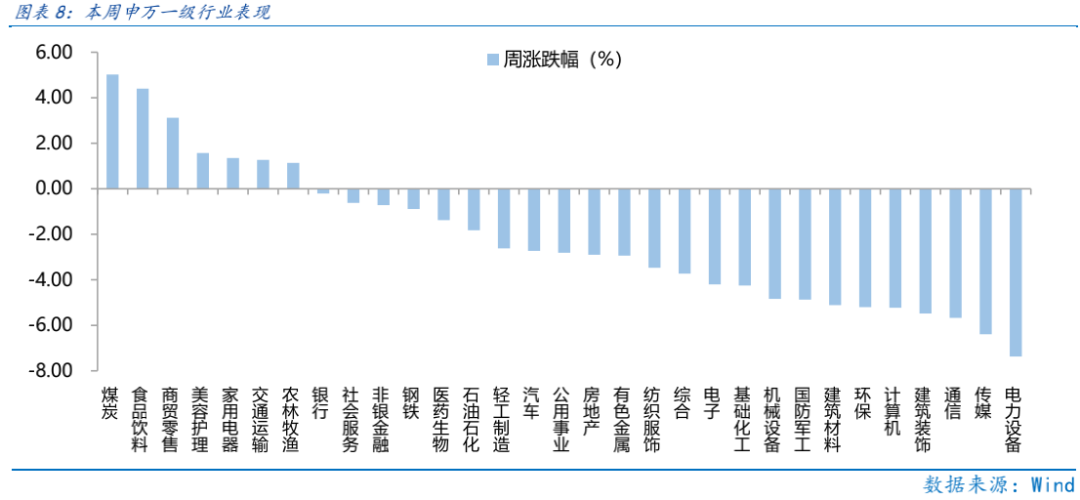

近一周,消费风格占优。近一周,上证指数下跌1.25%,创业板指下跌4.26%,沪深300下跌0.99%,中证500下跌2.46%,科创50下跌5.25%。风格上,消费、金融表现相对较好,成长、稳定表现较差。从申万一级行业看,表现相对靠前的是煤炭(5.02%)、食品饮料(4.4%)、商贸零售(3.12%)、美容护理(1.57%)、家用电器(1.35%);表现相对靠后的是电力设备(-7.37%)、传媒(-6.39%)、通信(-5.67%)、建筑装饰(-5.48%)、计算机(-5.23%)。

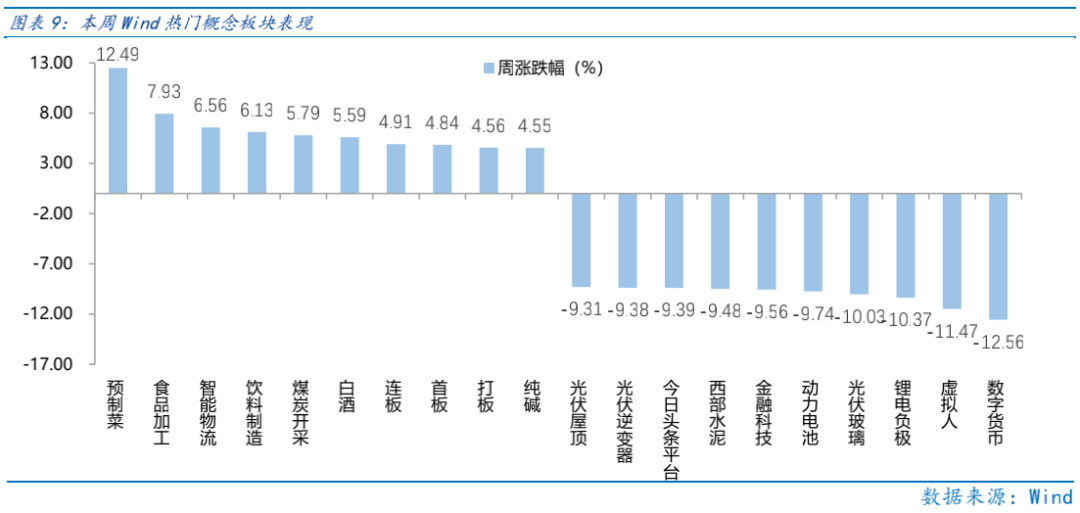

疫情拉动居家消费需求,预制菜等相关板块涨幅居前;市场资金存量博弈下,汽车产业链受停产困扰,前期涨幅较大的锂电产业链相关板块回落。从Wind热门概念板块来看,表现相对靠前的是预制菜(12.49%)、食品加工(7.93%)、智能物流(6.56%)、饮料制造(6.13%)、煤炭开采(5.79%);表现相对靠后的是数字货币(-12.56%)、虚拟人(-11.47%)、锂电负极(-10.37%)、光伏玻璃(-10.03%)、动力电池(-9.74%)。

(二)资金供需情况

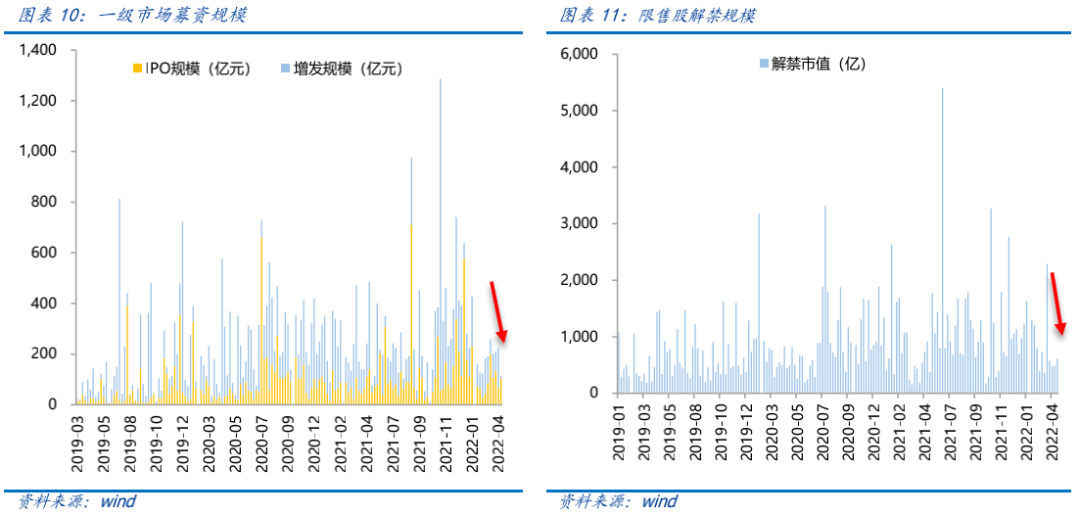

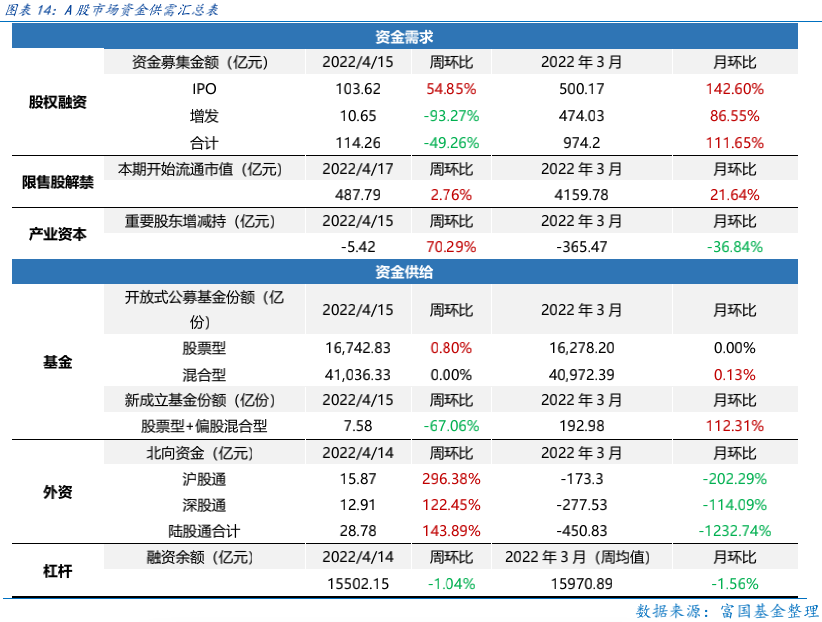

资金需求方面,本周一级市场规模有所下降,限售股解禁压力上行,重要股东减持规模有所下降。本周一级市场资金募集金额合计114.26亿元,较上周减少49.26%;结构上,IPO募集103.62亿元,周环比增加54.85%;增发募集10.65亿元,周环比减少93.27%。本周限售股解禁规模合计487.79亿元,周环比增加2.76%,根据目前披露的数据,预计下周解禁规模约615.71亿元,解禁压力将进一步上行。本周重要股东减持5.42亿元,上周减持18.22亿元。

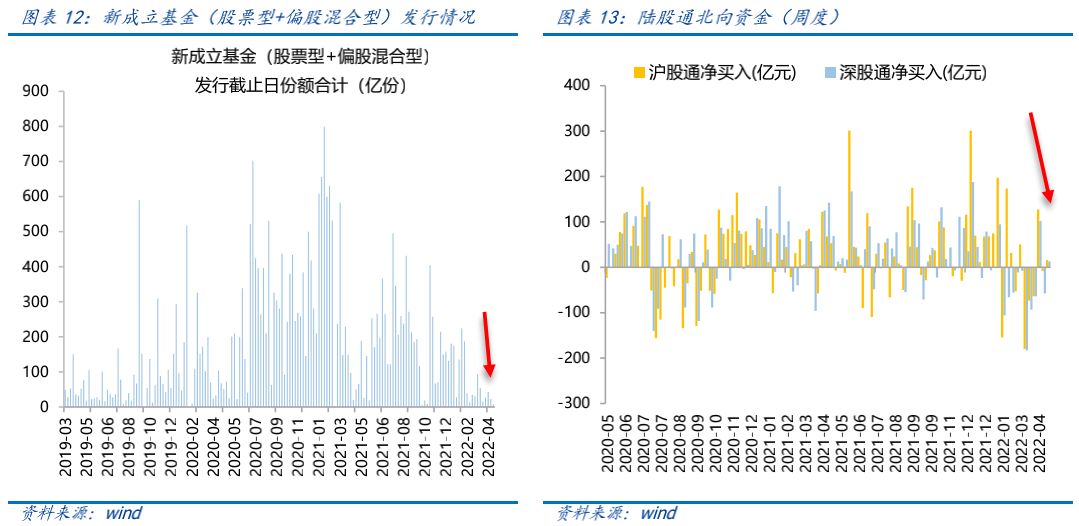

资金供给方面,本周基金发行减少,北向资金转为净流入。本周北向资金净流入28.78亿元,较上周增加143.89%,其中沪股通净买入15.87亿元,深股通净买入12.91亿元。本周新成立股票型及偏股混合型基金份额合计7.58亿份,环比减少67.06%,显示基金发行持续偏冷。本周开放式公募基金份额较稳定,其中股票型份额微增至16742.83亿份,混合型份额几乎保持不变为41036.33亿份。

4

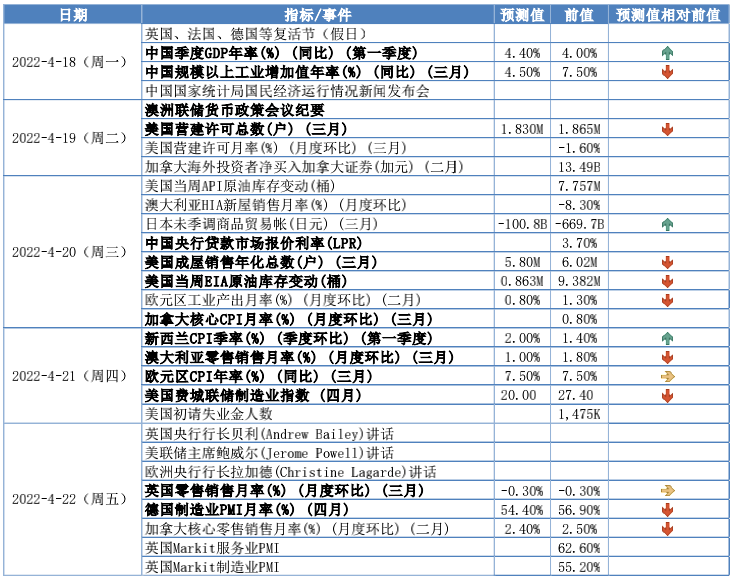

下周宏观事件关注?