财联社|新消费日报7月13日讯(记者 李丹昱)最近,名创优品在中概股赴港上市队伍中备受关注。

7月13日,名创优品(09896.HK)在港交所上市,开盘价13.20港元,跌破发行价13.80港元。截至收盘,名创优品报13.380港元,跌幅3.04%。

名创优品在美股的表现也并不如意,港股挂牌前一个交易日,跌5.28%。

最困扰投资者的还是名创优品不断扩大的亏损业绩,以及单店盈利困境。新消费日报记者在与北京多家名创优品门店工作人员交流中发现,“盈利难”已经成为各店共识。与此前动辄工作日上千单交易的高峰期不同,当下客流量流失严重,单日交易量过百已不是易事。

此次赴港上市亦有意解决相关问题,募资将用于门店网络扩张和升级、供应链优化和产品开发、增强技术能力、品牌推广及培育等。

发展基调仍是扩张

此次回港,名创优品选择通过双重主要上市的方式赴港IPO,这也是继SEC将多家在美上市的中国公司列入有退市风险名单后,“中概股”回归的主流路径。

名创优品CFO张赛音对媒体表示,“这次回港股上市主要解决的是中概股潜在的退市风险。我们选择双重主要上市的方式,是让公司非常有机会在比较短的时间内进入一些主要的指数,同时还能纳入深港通和沪港通,这对于内地的投资人和内地资金去投资名创优品来说,更加便利。”

但与名创优品设想不同,回港首日,即跌破发行价。

而其在美股的表现也并不乐观,2020年10月登陆纽交所后,开盘上涨,股价不断攀升,在2021年2月达到34.8美元/股的高点。随后股价开始接连下跌,截至当地时间7月12日收盘,名创优品报6.86美元/股,较高点跌去80%。

不久前披露的13F文件中,淡水泉、Jane Street、对冲基金EXODUSPOINT CAPITAL等均清仓了名创优品。

“除中概股的影响外,名创优品主要营收仍是来自于线下,受疫情反复影响比较明显,这也是其股价波动的原因之一。”零售行业分析师凌飞宇对记者表示。

受疫情、竞品以及消费习惯等影响,名创优品迟迟无法扭亏。财报显示,2019财年至2021财年,名创优品的营收分别为93.95亿元、89.79亿元以及90.72亿元,净利润分别为-2.94亿元、-2.6亿元以及-14.29亿元。

但在此次登陆港股之际,名创优品仍强调了拓店发展。名创优品创始人叶国富公开表示,目前正在朝全球1万家店的目标迈进。

招股书显示,2019-2021财年,名创优品门店总数分别为3725、4222、4782家,每年净开店约500家。截至2021年末,名创优品旗下门店总数为5134家,同比净增615家。其中,国内门店以合伙人、代理商模式为主,海外门店以直营为主。

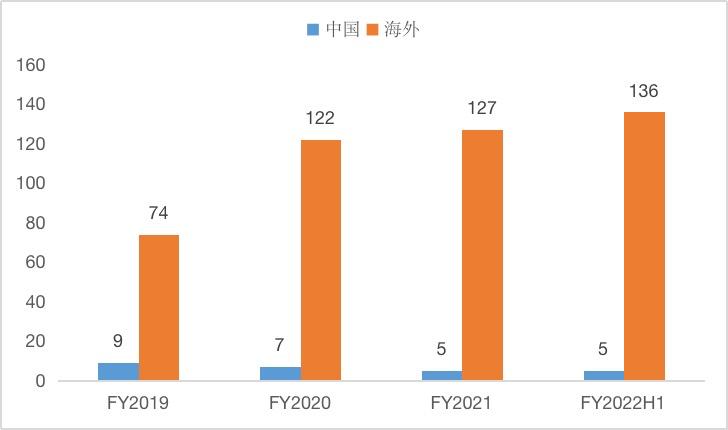

国内外名创优品品牌直营门店数量

国内外名创优品品牌直营门店数量然而在代理商、合伙人模式下,却出现了单店盈利问题。招股书中,名创优品单店收入也由270万元左右降至200万元左右。

安信国际在点评名创优品港股IPO时表示,从业绩层面来看,随着门店铺设进入饱和期,单店盈利迎来天花板。近几年公司的亏损持续扩大,单店收入也呈现负增长状态,业绩是否能实现反转还有待观察。

名创优品模糊的“护城河” TOPTOY直面泡泡玛特

一方面,单店收入下滑与名创优品门店越开越多有关,另一方面,市场上层出不穷的竞品,也让名创优品的独特性大打折扣。

在同一家商场内,经常同时存在KKV、NOME、TheGreenParty、名创优品等集合店。品类高度相似的几家品牌,也让消费者很难成为单一品牌的忠实客户。价格、创意、装修等因素,都成为消费者考量的要素。在众多竞争者中,KKV发展最为迅速,直逼名创优品。

安信国际在上述点评中也提及,由于行业发展过程中将会有更多的竞争者进入,且行业进入门槛低,产品可替代性高,未来行业竞争将会步入白热化,名创优品也将面临更大的挑战。

名创优品在登陆港股前,已经开始重点布局年轻消费者集中的潮玩和美妆市场,力推TOPTOY。因此,TOPTOY在不少一线城市的门店都直接选择与泡泡玛特在同一商场,对垒意味明显。

招股书中援引弗若斯特沙利文的报告称,截至2021年12月31日,TOPTOY在中国潮流玩具的主要品牌中排名第三。在营收上,TOPTOY在2021年的GMV达3.74亿元。

此次募资用途中,名创优品明确提出,未来12至36个月,将进一步推广和发展TOPTOY品牌,投资于各种线上和线下渠道的营销活动和客户参与活动。叶国富甚至提出,“希望可以在3年内让TOPTOY实现单独上市”。

目前TOPTOY仍面临原创吸引力问题,TOPTOY创始人孙元文公开表示,TOPTOY品牌外采和原创产品的比例约为7:3。

据了解,TOPTOY原创IP包括Twinkle、Tammy、BUZZ、YoYo等,与泡泡玛特旗下Molly、DIMOO、SKULLPANDA等知名度仍有差距。

但孙元文曾表示,TOPTOY要做开放的安卓系统而不是IOS系统,希望和所有IP的品牌方共创集合,所以始终坚持70%做外采。

国元证券研报显示,2021年10月,TOPTOY整体毛利率约45%,其中自有IP产品由于没有固定授权费用和浮动的销售分成,毛利率稳定在60%以上。对比来看,泡泡玛特在2021年的整体毛利率已经达到61.4%。

潮玩行业毛利虽高,但在消费形势变化下,营收增速却不断放缓。

新零售专家鲍跃忠曾对记者表示,消费市场属性正在发生改变,过往给予消费者很多选择,整体市场呈产能过剩状态。尽管市场观察消费者需求,根据需求创造产品,但仍有许多板块存在市场空白。未来,TOPTOY应把握消费品市场趋势,变换赛道,进行错位竞争,通过竞品差异化驱动产业升级、扩容,开拓更大的市场。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>