作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

7月15日央行公告称,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1万亿元,本次下调后,金融机构加权平均存款准备金率为8.9%。考虑到目前正值税期高峰等因素,金融机构对中长期资金仍有一定需求,为维护银行体系流动性合理充裕,央行开展1000亿元MLF操作和100亿元逆回购操作,利率均维持不变。

降准相较于MLF,通过降准释放长期低成本资金,在成本、期限等方面更具优势。不过MLF和OMO操作利率不变,再次印证央行此前在半年度金融数据记者会上的表态:“此次全面降准是我国货币政策回归常态后的常态化操作,货币政策取向没有发生改变。”

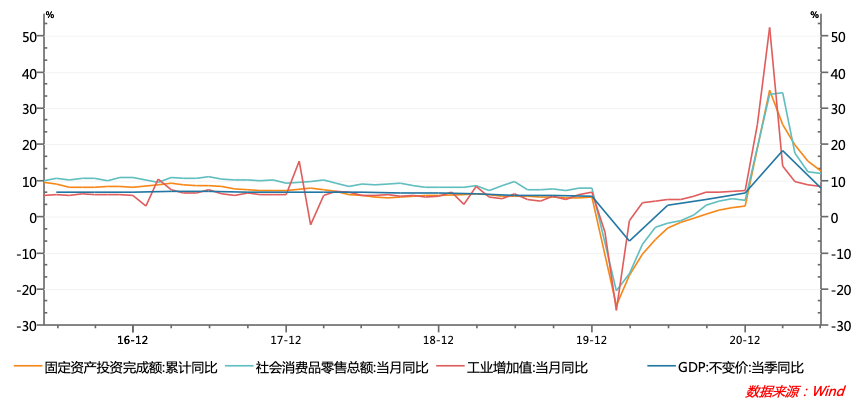

利率保持不变的核心因素是宏观经济稳中向好。7月15日统计局公布数据显示我国二季度实际GDP同比增长7.9%,预期8.5%,较一季度回落10.4个百分点,两年平均增长5.5%,比一季度上涨0.5个百分点。上半年GDP实际同比增长12.7%,比一季度回落5.6个百分点;主要受基数原因影响所致。

需求端来看,工业生产虽回落但维持高位,投资方面,制造业投资增速大幅改善,5月两年平均增速由负转正,6月当月增速达到16.4%高位,远超地产、基建投资,主因需求平稳、利润较强及金融支持力度较大,地产投资及销售出现回落压力加快,基建投资表现最弱,综合看,固定资产投资运行较为平稳,内部结构出现一定分化。消费复苏较平稳,但汽车拖累明显,仍有一定改善空间。二季度净出口仍然较高,贸易顺差在上半年对经济支撑较强。就业方面,高校毕业生数量创历史新高,就业压力加大。

上半年主要经济指标走势

从资金面看,7月15日降准实施日当释放万亿降准资金同时央行还进行了千亿元MLF操作,但大行资金供给整体较为审慎。银行间市场流动性并未显宽松,供需相对平衡,隔夜回购加权利率不跌反升逾10bp,国债期货当日显著调整,当日10年期主力合约跌0.42%,创1月26日以来最大跌幅,现券收益率小幅上行。往后看货币政策将继续凸显稳健,保持流动性合理充裕。

7月20日,LPR迎来操作窗口,如此前预期保持不变。本月在降准的同时,还操作千亿MLF,一则是月中缴税和地方债发行放量,银行资金缺口大,二则是为LPR留下定价引导,自从LPR市场化报价机制改革以来,央行月度均进行MLF操作。人民银行在其发布的一季度货币政策执行报告中也称,目前,人民银行逐步形成了在每月月中固定时间开展MLF操作、每日连续开展公开市场操作的惯例,持续释放政策利率信号,引导市场利率围绕政策利率波动。

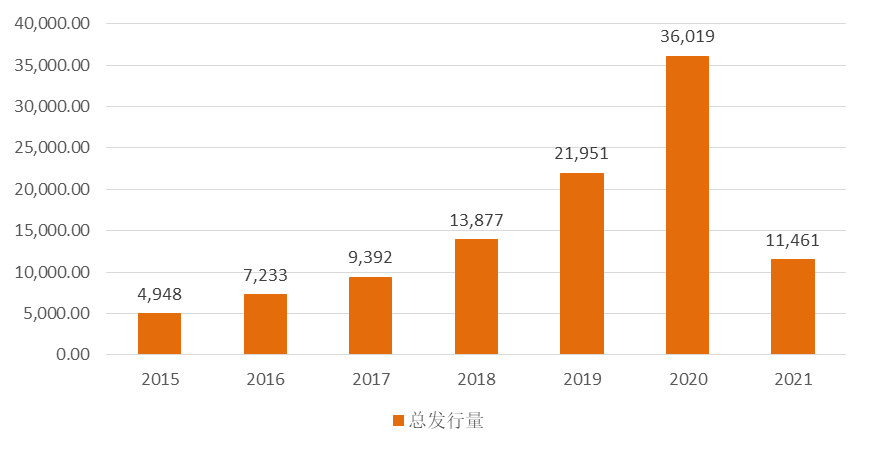

缴税大月和地方债发行成资金面干扰两大因素。本月7月15日为缴税申报截止日,随后两日将进入走款高峰期,导致月中资金价格走高的除,对市场预期也会有所抑制。同时近期地方债发行提速,也对资金面形成一定扰动。Wind数据显示,截至7月18日,各地已组织发行新增地方债16142.93亿元,包括一般债4761.20亿元,专项债11460.7亿元。根据全年预算安排的限额计算,目前新增专项债的发行进度仅为31.16%,显著低于2019年和2020年同期的64.5%和59.5%。较低发行进度也同时意味着下半年专项债存在较大发力空间。

地方政府专项债发行情况

资料来源:wind,财通基金整理

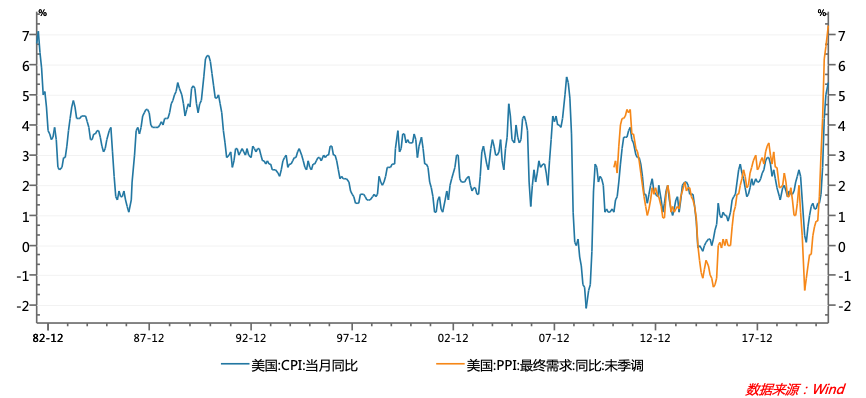

海外方面,全球疫情再度加重,美国新增确诊病例重回世界第一。美国通胀继续超预期,6月PPI创1982年以来的最高纪录,不过美联储主席国会证词为保持政策宽松立场辩护,重申通胀高企将是暂时的。鲍威尔将当前的价格上涨称为史上“独特”现象,并表示美联储正密切观察其关于通胀暂时高企的预期是否正确,通胀是否可能持续更久。

OPEC+将自8月起逐月增产将限制油价上涨,进而对美PPI传导后有望高位回落。18日会议的结束,OPEC+已经就增产计划达成一致。在本月初的最初方案中,OPEC+计划从今年8月到12月,每月扩大40万桶/日的供应,总计增加200万桶/日的产量。但在最新方案中,OPEC+将在明年继续保持这一增速,直到彻底退出当前580万桶/日的减产规模(预计为2022年9月)。

美国通胀水平继续走高

然而,除美、欧两大主要央行外,部分国家央行已经开始收紧货币政策,除了巴西、俄罗斯此前加息,上周亦有两家央行宣布缩减债券购买规模。加拿大央行第三次宣布缩减购债,新西兰联储将在10天内停止购债,此前其他央行也发布了一系列类似声明。日本央行几个月来一直在缩减资产购买规模。6月份,日本央行的总资产比5月份减少了7.7万亿日元(700亿美元),降至7.17万亿日元(6.5万亿美元)。澳大利亚联储7月6日宣布,将每周购买政府债券的金额减少10亿澳元,降至每周40亿澳元。英国央行今年5月宣布,将把债券购买额从每周44亿英镑减至每周34亿英镑。瑞典央行4月底宣布,将坚持在今年年底前完全结束QE的计划。

往后看,当前货币政策回归常态化和稳健货币政策取向并未改变,央行必要时会进行逆周期调节,不存在政策全面转松,也不会收紧,亦不表明进入持续性降准通道。后市央行MLF操作料会相应缩量,鼓励资金脱虚向实,引导市场利率围绕政策利率波动的中心思想不变。海外看,疫情反反弹,油价增产,全球复苏之路再蒙阴影,虽然部分央行缩减购债,但最核心的美联储Taper路径不平坦,而且美国高层和联储均认为通胀是暂时的,短期经济受困叠加政策不转向、资金宽松,整体利于避险资产。

风险提示:市场有风险,投资需谨慎;历史业绩仅供参考,不对未来构成保证。文中市场判断不对未来市场表现构成任何保证;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。