来源:陈显顺策略研究

本报告导读

▶ 来自2020的启示:1)不要忽视陌生的变量,最深层次的恐慌来源于陌生。2)最好的择时机会总在恐慌的深渊。3)宽松之下无熊市,估值弹性往往大于盈利弹性。

摘要

▶ 来自2020的启示:第一,永远不要忽视陌生的变量,最深层次的恐慌来源于陌生。投资之路,道阻且长,尽管上一轮疫情已远在2003年,但2020年告诉我们,要时刻警惕陌生变量带来的系统性风险。第二,最好的择时机会总在恐慌的深渊。我们需要做的是分析清楚外生性因素的影响有多大,是否有系统性的影响,冷静分析DDM模型各因素边际变化,寻找恐慌之下的错误定价。第三,宽松之下无熊市,估值弹性往往大于盈利弹性。2020年再次证明了,流动性的超预期宽松之下市场往往有较好表现,在海内外流动性宽松的共振之下更是如此。

▶ 大势:新冠疫情发展是全年市场演变核心。 DDM分子(盈利预期)与分母(流动性)轮番上场,构成市场直接驱动力。A股市场随疫情发展经历五个阶段,前期呈W型走势,后进入宽幅震荡。1)国内疫情爆发前中期市场由盈利预期主导:疫情从失速扩散到急速勒制,盈利预期扭转带来大盘先跌后涨。2)国内疫情爆发中后期由流动性主导:货币宽松加码为市场提供充足流动性。3)海外疫情爆发下市场由流动性主导:前期美股熔断叠加原油暴跌,全球风险偏好骤降,市场流动性收紧。随着3月23日美联储宣布不限量按需买入美债和MBS,全球流动性磅礴迸出,市场由跌转涨。4)后疫情时代,经济复苏和流动性预期收紧定调3100-3500震荡主旋律。12月中旬政策不急转弯打破经济复苏和流动性预期收紧的拉锯,带来后市上涨动力。

▶ 行业总体普涨,经历从必选到可选消费,再到周期品的行业轮动。疫情持续下经济复苏拐点难寻,必选消费凭借逆周期性和防御功能,拥有更高确定性溢价。下半年疫情对市场的影响边际弱化,在盈利修复逻辑下可选消费,周期品行业洪波涌起。海内外疫情发展差异带来出口行业从受挫到受益的演化。海外疫情爆发下,出口行业首当其冲。后期海外消费端先于生产端恢复,产销缺口催生我国出口供给替代,具有供给替代优势行业获益。光伏新能源车赛道高景气带来全年亮眼表现。光伏成本下跌直接颠覆全球发电方式,新能源汽车从政策单边带动到政策与性能双驱动,处于渗透率加速上升期带来持续高景气。

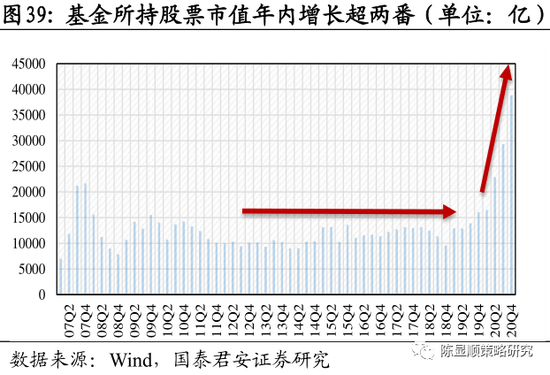

▶ 民众资金入市,微观流动性大超预期。银行理财产品收益率下行叠加基金近两年收益率持续稳定高位,吸引民众资金入市,股市由此呈现出明显机构化特征,基金持股集中度居于高位,重仓股PE迅速拉升,前五大重仓股收益率显著拔高,基金所持股票市值年内增长超两番。

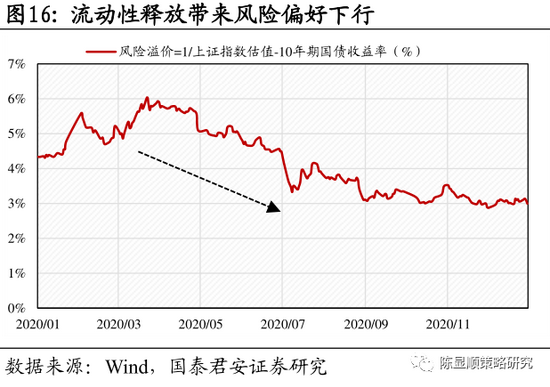

▶ 风险偏好处于低位,龙头蓝筹价值再度推升。在流动性磅礴释放但全球新冠疫情仍未得到有效控制,风险偏好仍处低位的历史时期,龙头蓝筹公司凭借业绩的高确定性拥有更高确定性溢价,获资金追捧。

目录

1. 2020年给予投资人的启示

2. 新冠疫情发展是A股市场演变核心

3. 谁风更盛:DDM分子(盈利预期)与分母(流动性)轮番驱动市场

3.1. 国内疫情爆发前中期:疫情从扩散到勒制,带来盈利预期从急速下滑到逐渐上修

3.2. 国内疫情爆发中后期:活水灌溉,国内流动性有所释放

3.3. 海外疫情爆发前期:全球风险偏好骤降,流动性紧缩

3.4. 海外疫情爆发中期:美国重启QE带来全球流动性宽松预期

3.5. 分子分母拉锯:后疫情时代震荡期

4. 行业:从疫情期的生拔估值到疫后修复的盈利预期驱动

4.1. 全年概览:行业总体普涨,分阶段涨跌趋同

4.2. 从必选到可选,再到周期的行业轮动

4.3. 出口型行业经历从受挫到紧俏的演化

4.4. 能源革命来袭,光伏和新能源车相关行业表现持续亮眼

5. 民众资金入市,微观流动性大超预期

5.1. 无风险利率下降,民众资金入市大势所趋

5.2. 公募基金超级大年,机构化特征明显

6. 拥抱确定性溢价,龙头蓝筹股显威

6.1. 行业洗礼,蓝筹股后劲绵长

6.2. 大水涌来,优质资产获众星捧月

1

2020年给予投资人的启示

第一,永远不要忽视陌生的变量,最深层次的恐慌来源于陌生。投资之路,道阻且长。每一年都是不一样的一年,每次的上涨和下跌都伴随着新的因素。尽管上一轮疫情已远在2003年,但2020年告诉我们,要时刻警惕陌生变量带来的系统性风险。

第二,最好的择时机会总在恐慌的深渊。奇花异草生于悬崖峭壁,最佳择时时机来自恐慌的深渊。我们需要做的,是分析清楚外生性因素的影响有多大,是否有系统性的影响,冷静分析DDM模型各因素边际变化,寻找恐慌之下的错误定价。

第三,宽松之下无熊市,估值弹性往往大于盈利弹性。2020年再次证明了,流动性的超预期宽松之下市场往往有较好表现,在海内外流动性宽松的共振之下更是如此。

2

新冠疫情发展是A股市场演变核心

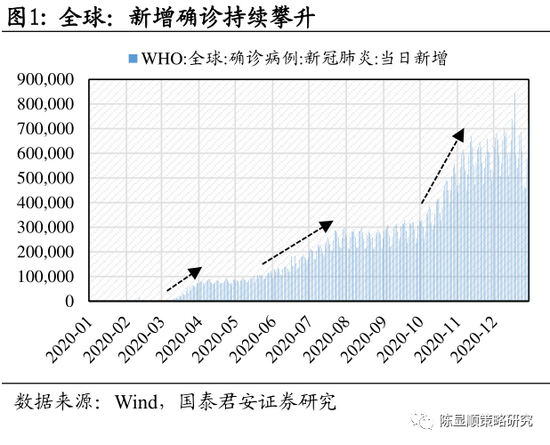

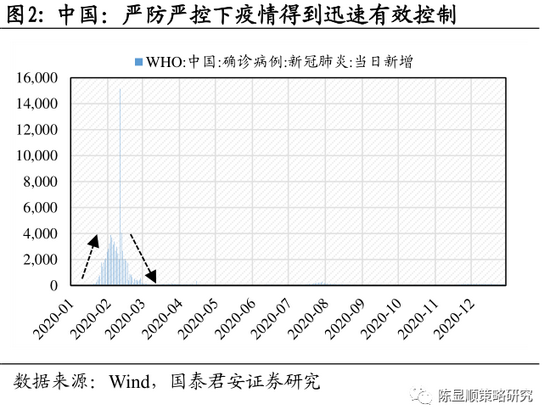

庚子年新冠疫情突发,成为A股市场演变核心。新冠疫情态势的发展对全球经济造成直面冲击,同时也引动全球政府出台积极的财政货币政策,盈利预期和流动性悄然变化,合力掀起2020年股市波澜。国内疫情2月初预期达到冰点,随后市场对疫情负面预期开始缓步退出。新冠疫情于1月下旬初露端倪,初期新增确诊人数呈“J”型增长,新增确诊人数于2月4日达到峰值,单日确诊达3892人。新冠疫情的罕见性、突发性、高传染性以及迟迟未现的新增确诊人数拐点导致2月初预期达到冰点。随着疫情严防严控,2月4日后确诊人数开始明显回落,国内有序复工复产。3月18日,国内新增确诊病例首次清零。市场对疫情负面预期开始缓步退出。总体而言,国内疫情防控有力,并未对经济造成持续性打击。

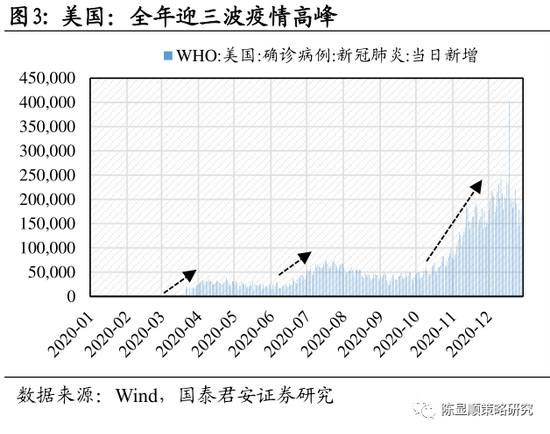

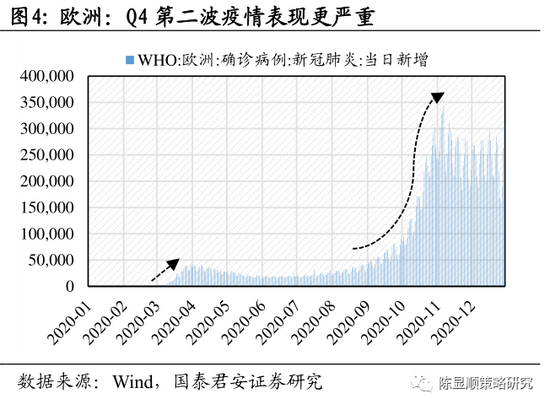

国际疫情3月初现端倪,海外防控不利导致市场对国际疫情负面预期持续。各国防控力度不严以及民众防控意识淡薄导致防控效果不佳,国际疫情4月初迎第一波高潮,欧洲单日新增峰值接近5万人,美国单日新增峰值超3万人,与国内最高单日新增不足4000人相比,已不是一个数量级。在4月初疫情达到峰值后,单日新增仍维持高位,为此后的疫情再度大规模爆发藏下伏笔。2020年美国共迎三波疫情高峰,且峰值逐次抬升,到2020年12月美国单日新增确诊病例已接近25万人。全年欧洲迎来两波疫情高峰,在11月,欧洲单日新增峰值已经接近35万人。总体而言,国外防控不利,全年疫情未得到有效控制,这也导致市场对国际疫情负面预期持续。

3

谁风更盛:DDM分子(盈利预期)与分母(流动性)轮番驱动市场

2020年市场由DDM分子(盈利预期)与分母(流动性)轮番驱动。A股市场随疫情发展经历五个阶段,前期呈W型走势,后进入宽幅震荡。万得全A年涨25.6%,上证指数年涨13.9%,创业板指年涨65.0%。

2月3日(开盘首日的恐慌下跌期):新冠疫情爆发,恐慌情绪蔓延。疫情重挫经济基本面,助长经济悲观预期。恐慌情绪充分释放,基本面冲击充分消化。市场股票齐跌,万得全A指数下跌8.16%,上证指数下跌7.72%,为2015年8月24日以来单日最大跌幅。

2月4日-2月24日(严防严控下的快速反弹期):疫情防控成果显著,全国范围复工有序进行,经济基本面向好,市场流动性改善,市场恐慌情绪逐渐平复带来市场估值整体抬升,万得全A指数上涨15.76%。

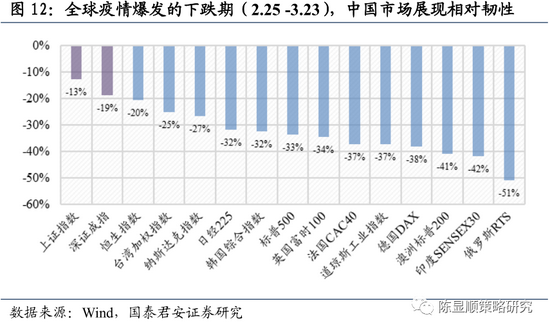

2月25日-3月23日(全球疫情爆发的下跌期):海外疫情爆发,美股四次熔断,原油价格暴跌,全球风险偏好骤降,避险情绪升温,经济衰退已成定局。全球市场回落,中国市场呈现相对韧性,但各大指数仍跌超10%。

3月24日-7月7日(流动性磅礴释放下的复苏上涨期):美欧疫情整体新增确诊人数趋缓,美联储宣布不限量按需买入美债和MBS带来市场复苏。国际国内流动性磅礴释放下,市场迎来上涨,万得全A指数上涨30.28%。

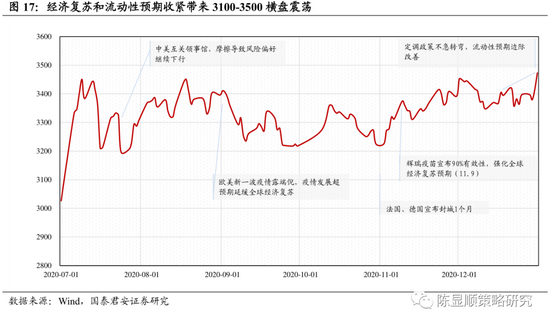

7月7日-12月31日(后疫情时代下的震荡期):后疫情时代,经济复苏和大宽松时期过后流动性预期收紧的拉扯定调市场3100-3500横盘震荡主旋律。

3.1. 国内疫情爆发前中期:疫情从扩散到勒制,带来盈利预期从急速下滑到逐渐上修

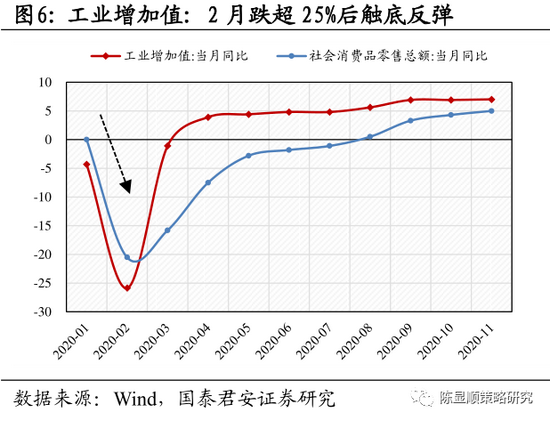

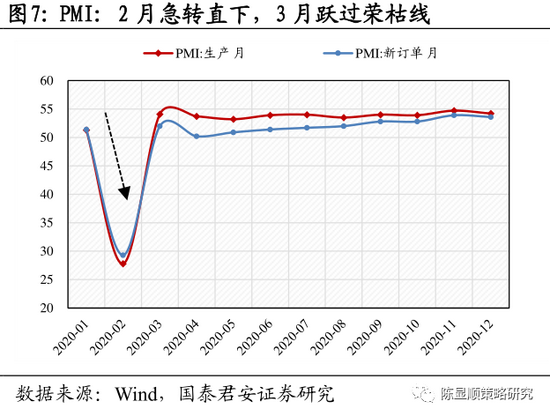

疫情从扩散到勒制,带来盈利预期从急速下滑到逐渐上修。前期疫情失速扩散,全民居家自我隔离和复工延迟从消费端和生产端重挫经济基本面。2月工业增加值同比跌超25%,社会消费品零售总额同比跌超20%,工业PMI指数呈断崖式下跌。疫情不现拐点,带来市场对经济预期的急速下滑。除直接受益疫情的医药,医疗器械,检测试剂等细分行业外,全行业企业盈利预期整体下降。中期新增确诊现拐点,市场对疫情负面预期逐渐消退带来盈利预期上修。在严防严控下,国内新增确诊病例在2月4日迎来拐点,市场对疫情负面预期逐渐消退,盈利预期逐渐上修。此外,盈利上修也得到宏观数据验证。其中,工业增加值从2月跌超25%后基本恢复到疫前水平。生产PMI和新订单PMI在2月受疫情影响急转直下后,在3月轻松跃过荣枯线。

3.2. 国内疫情爆发中后期:活水灌溉,国内流动性有效释放

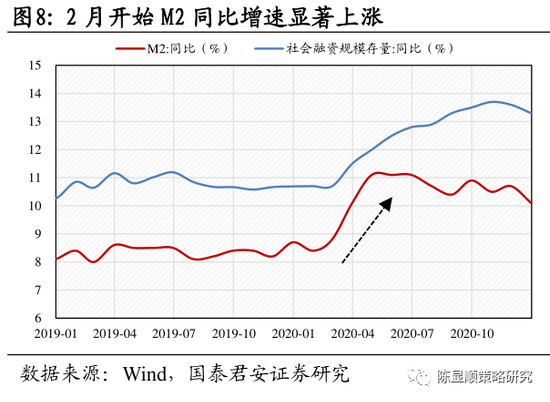

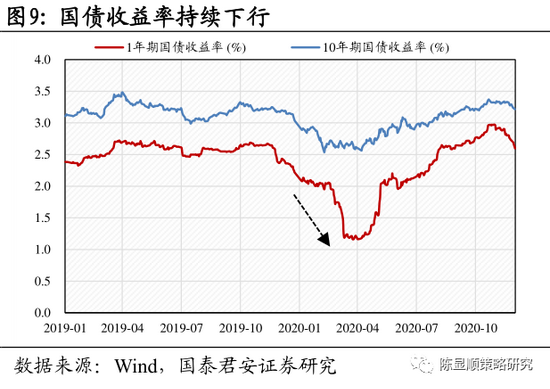

在疫情防控中托底经济,货币宽松加码为市场提供充足流动性。2月4日,国家开展5000亿元逆回购操作,2月6日国家设立3000亿元专项再贷款,实施优惠贷款利率。2月7日,央行公开市场投放1.7万亿流动性,同时调降公开市场操作利率10BP以引导实体利率下行,2月17日,人民银行开展2000亿元中期借贷便利操作和1000亿元7天期逆回购操作。一系列宽松政策引导流动性活水灌溉。2月初,M2同比增速超10%显著增加,社融存量同比开始步入上行通道,一年期和十年期国债收益率下行,市场增量资金涌入,风险偏好开始上行。

3.3. 海外疫情爆发前期:全球风险偏好骤降,流动性紧缩

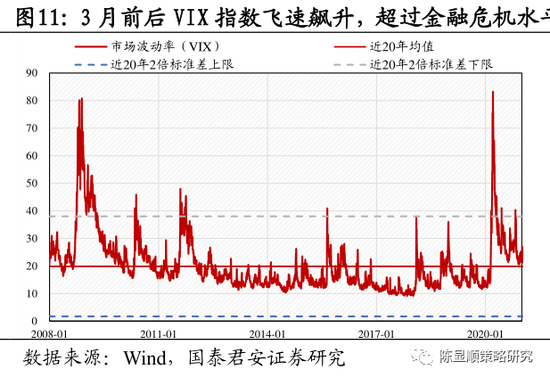

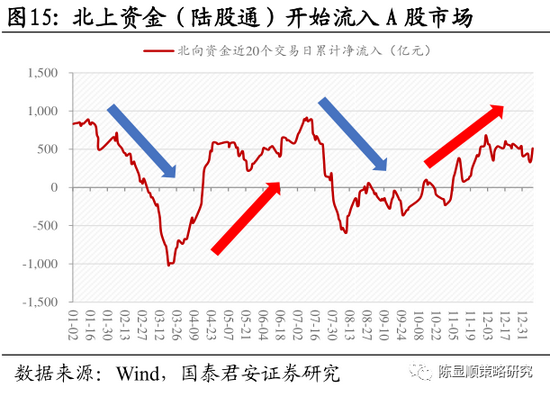

疫情下全球风险偏好骤降,避险情绪升温。海外疫情的呼啸而至带来全球风险偏好骤降,无论是美股3月熔断四次,还是3月7日沙特开启全球原油价格战,MICEX布伦特原油期货结算价月内跌幅超50%,抑或是标普500波动率指数(VIX)在3月16日达到82.69,直逼08年金融危机时的最高值,无不透漏出全球风险偏好急速下行的鲜明信号。这一阶段,美国市场出现抛售-急剧下跌-流动性紧张-再度急剧下跌的恶性循环,北向资金开始净流出A股市场,带来流动性紧缩。全球普跌下,中国市场呈现相对韧性。这一阶段,全球股市显著下跌。除上证指数,深证成指,恒生指数外,其余各大市场指数均跌超20%。中国市场呈现出相对韧性。我们认为,主要原因在于中国已领先一步取得疫情防控的阶段胜利,在严防输入下海外疫情并未扩散至国内,全球疫情对国内经济基本面预期的边际影响有限。

3.4. 海外疫情爆发中期:美国重启QE带来全球流动性宽松预期

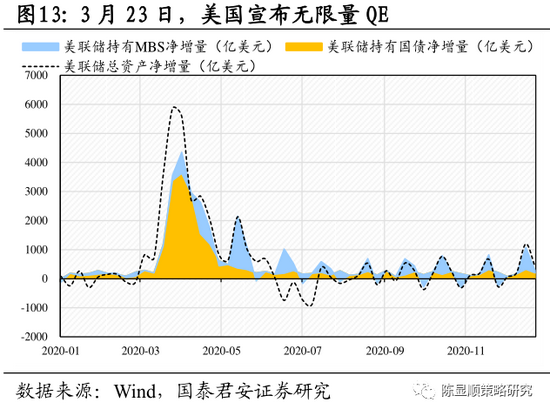

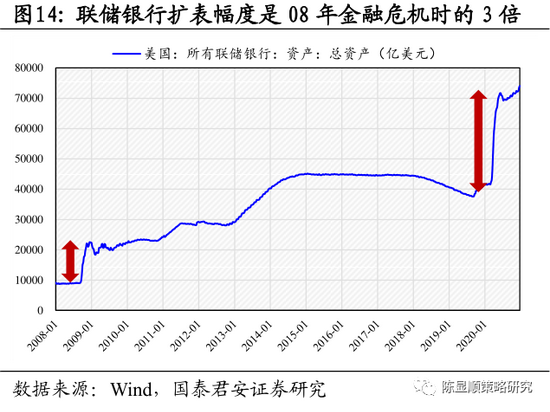

美国无限量QE启动,全球流动性磅礴迸出。3月23日,美联储宣布不限量按需买入美债和MBS,开始向市场释放出流动性宽松信号。当日起,A股市场止跌回升。3-5月,美联储银行总资产急速膨胀3万亿,扩表幅度达到08年金融危机时的3倍。市场在流动性释放下迎来持续复苏,此前全球股市的恐慌抛售情绪得以缓解。在海外流动性磅礴释放下,北上资金重又涌入,近20个交易日累计净流入自3月起开始不断走高,7月初已经达到900亿,市场风险偏好上行。

3.5. 分子分母拉锯:后疫情时代震荡期

经济复苏预期和流动性收紧预期定调后疫情时代3100-3500横盘震荡主旋律。进入后疫情时代,投资者对国内和海外经济修复的预期向上抬升,然而经济修复的稳步进行也意味着前期为重振经济而施行的较为宽松的财政货币政策有收紧可能。两者合力拉扯形成了这一阶段上证综指上行有顶,下行有底,3100-3500的横盘震荡格局。尽管在7月中美摩擦再度升级,中美互关领事馆,美国对中国企业(TikTok、微信、华为、中芯国际等)强力打压带来风险偏好下行,但并未改变经济复苏和流动性预期收紧间的矛盾关系。尽管在9月海外疫情再度蔓延,美欧新一轮财政刺激方案难产,美联储无新资产购买计划对全球复苏带来一定制约,但市场对全球经济预期的最坏时期已过,国内国际经济复苏大方向并未改变。尽管11月辉瑞疫苗宣布90%有效性,强化全球经济复苏预期,但依旧是锦上添花之功,并未改变经济复苏和流动性预期收紧的主旋律。

12月中旬政策不急转弯带来流动性收紧预期的明显缓解,打破经济复苏和流动性预期收紧的拉锯,带来后市上涨动力。2020年12月18日,中央经济工作会议提出政策“不急转弯”,打破前期流动性收紧预期,一年期、十年期国债在前期缓慢爬升中迎来拐头下撤,带来流动性边际改善,为后市上涨孕育动能。

4

行业:从疫情期的生拔估值到疫后修复的盈利预期驱动

4.1. 全年概览:行业总体普涨,分阶段涨跌趋同

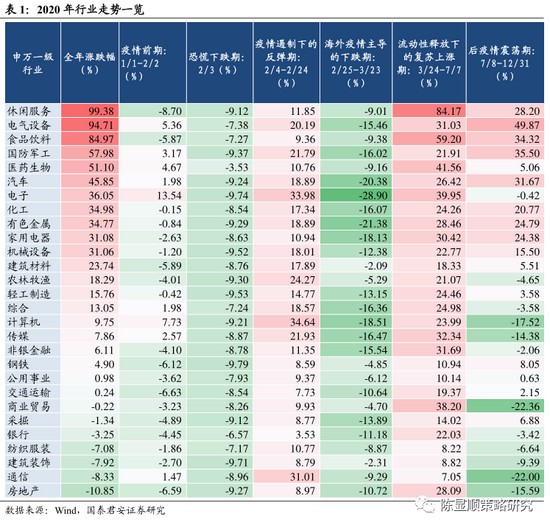

行业总体普涨,休闲服务行业荣登桂冠。2020年全年21家申万一级行业迎来上涨,其中休闲服务得益于行业内中国中免一家独大和强劲增长获得99.38%的涨幅,位列行业第一。电器设备,食品饮料以94.71%,84.97%的涨幅位列二、三位。房地产,通信,建筑装饰领跌,跌幅分别为-10.85%,-8.33%,-7.92%。在各行情阶段下,行业涨跌方向趋同。在国内疫情爆发带来的恐慌期以及海外疫情主导的下跌期,全行业迎来集体下跌。在国内疫情遏制下的反弹期以及流动性释放下的上涨期,全行业迎来集体上涨,仅在疫情发生前期和后疫情时代震荡期出现了行业涨跌分化。

4.2. 从必选到可选,再到周期的行业轮动

疫情爆发期抱团必选消费品,食品饮料和医药生物板块涨幅突出。食品饮料和医药生物板块从3月23日美国重启QE之时到七月末涨幅分别达67.15%和59.65%。市场抱团必选消费品的核心逻辑在于在全球市场流动性充分释放和新发基金庞大体量的作用下,市场资金供给宽裕。与此同时,全球新冠疫情仍未得到有效控制,导致经济基本面复苏拐点难寻,基于盈利复苏逻辑的标的难寻。在这样一种供需错配下,食品饮料和生物医药作为必选消费品,具有逆周期性和防御功能。在经济不确定性抬升,经济复苏拐点难寻的市场阶段,可选消费的防御功能更具比较优势,能够拥有更高的确定性溢价。

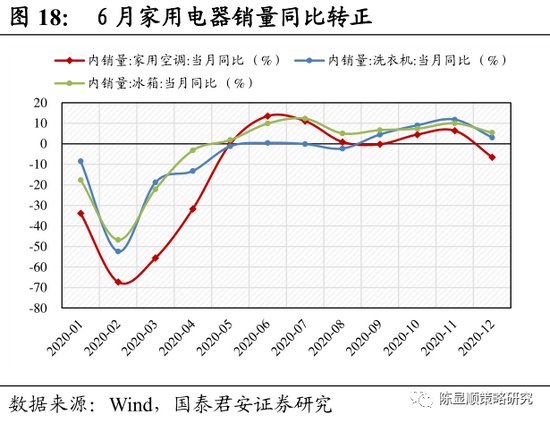

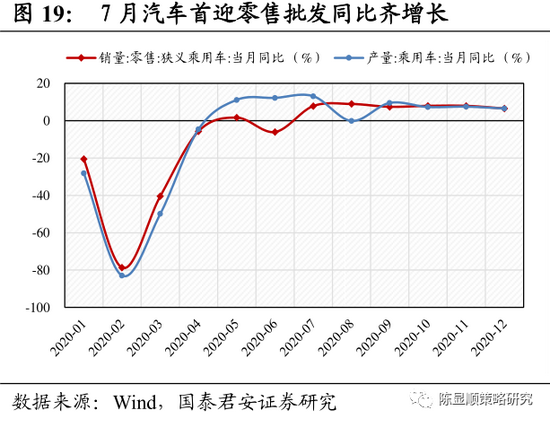

下半年疫情对市场的影响边际弱化,业绩指标向好带来市场对国内业绩修复一致预期增强,在盈利修复逻辑下可选消费,顺周期行业洪波涌起。随着疫情对市场的影响边际弱化,消费场景有所恢复,可选消费逐渐起势。乘用车产量6月起开始恢复增长,7月首迎零售批发同比齐增长,增速突破7%。家用电器销量6月起实现销量同比转正,7月冰箱空调增速超10%。在市场由追逐确定性向盈利修复转化过程中,可选行业及顺周期行业迎来复苏。可选消费板块中休闲服务(28.92%)、汽车(19.89%)、家电(11.55%)。顺周期板块中建筑材料(26.31%)、化工(23.07%)、机械设备(20.82%)领涨。

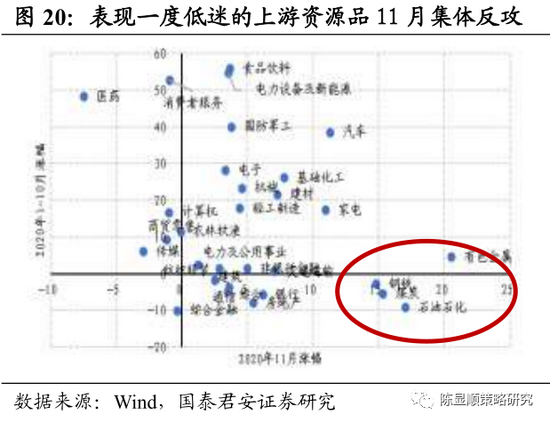

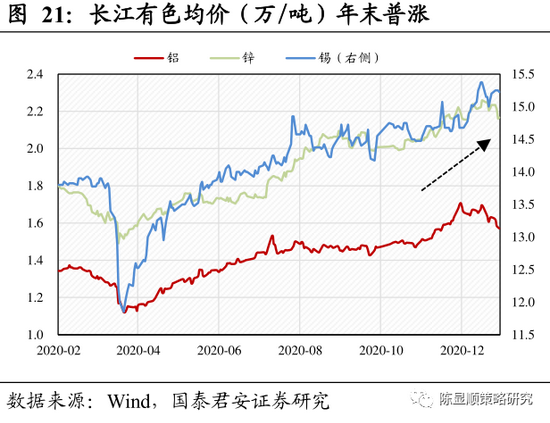

海外复苏预期与全球流动性尚处宽松相耦合,带来上游周期品行情。随着疫苗上市时间表逐步清晰和市场对全球经济复苏的一致预期增强,海外的经济复苏与资本开支的回暖为全球原材料周期品的复苏提供盈利弹性,海内外库存周期共振下的商品供需错配以及流动性维持相对宽松的大背景亦放大大宗商品价格弹性。11月起以布油、LME铜、MDI等为代表的全球大宗资源品大幅上涨,同时11月-12月,有色,采掘,化工和钢铁板块分别上涨27.88%,13.53%,10.44%,10.24%。新能源金属锂钴,顺周期高弹性低估值铝铜共同支撑有色行情。海内外库存共振带动商品供需错配,海外供给修复弹性弱于需求复苏,带来化工行业持续行情。

4.3. 出口型行业经历从受挫到紧俏的演化

国内疫情好转之时,海外疫情开始肆虐,出口行业首当其冲。Q1中外疫情爆发导致中国出口份额锐减3%,随着美国疫情出现,美国工业部门产能利用率和零售销售额掉头直下,我国出口导向型行业受更大制约。

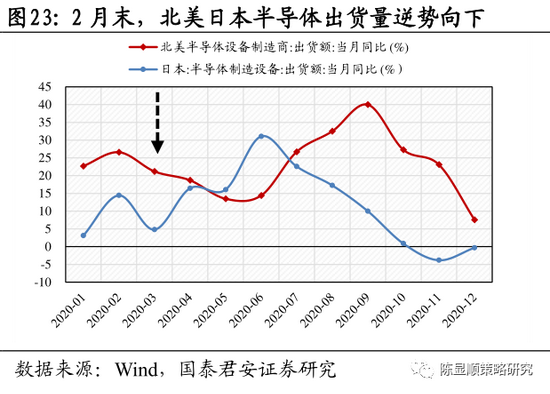

电子:行业拥有较长的全球产业链,且我国处于全球价值链尾端。基于这一行业特性,电子行业发展受制于上游产业链发展以及下游消费需求。这一时期,北美,日本半导体设备出货额出现明显下滑,全球智能手机出货量锐减,在双制约下,电子行业从海外疫情初露端倪(2月25日)到美国重启QE前夕(3月23日)跌幅达-28.9%,位居行业跌幅之首。

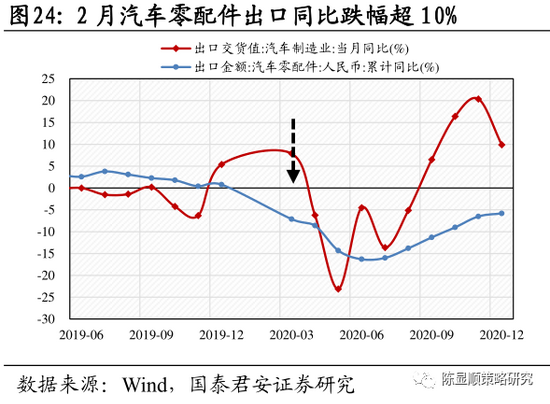

汽车和家用电器:我国汽车商品出口中,汽车零配件出口规模比例占60%以上。2月,汽车零配件出口同比跌幅超10%。3月,冰箱,洗衣机,空调出口齐头转负。汽车和家用电器行业从海外疫情初露端倪(2月25日)到美国重启QE前夕(3月23日)跌幅分别为 -20.38%和-18.13%,在申万一级行业中跌幅排名第三位和第五位。

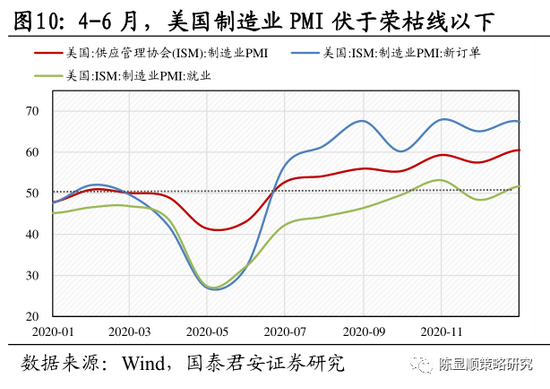

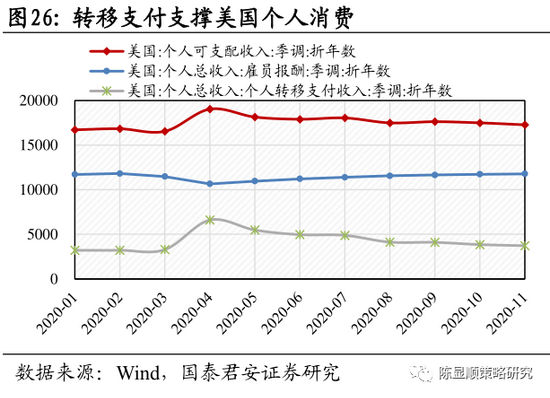

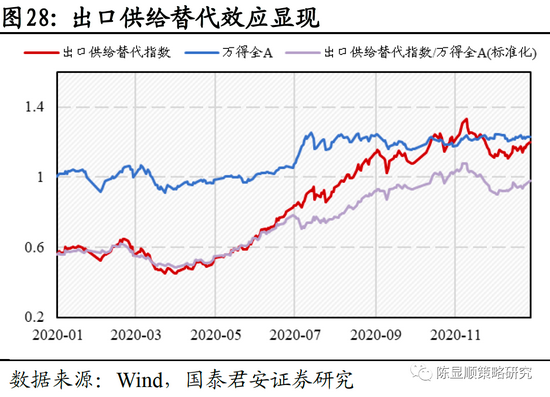

海外消费端先于生产端恢复,产销缺口催生我国出口供给替代。3月,新冠疫情重创美国经济带来雇员报酬收入轻微下降,但财政转移支付大幅增加,导致美国个人总收入高于疫前时期,消费端快速恢复。于此相比,美国制造业PMI在4- 6月一直伏于荣枯线以下,导致了美国消费复苏强于生产复苏。在这一背景下,我国出口供给替代效应得以显现,从4月起,出口供给替代指数[1]相对于wind全A获得持续超额收益。随着新冠疫苗落地,美国制造业的复苏,供给替代下的出口趋于平缓,但美国进入补库周期同样具有支撑出口行情延续的可能。

注:出口供给替代指数成分股为捷昌驱动、乐歌股份、八方股份、新宝股份、莱克电气、创维数字、科沃斯、银都股份,等权重计算指数

4.4. 能源革命来袭,光伏和新能源车相关行业表现持续亮眼

在申万一级28个子行业中,电器设备和汽车全年涨幅突出,其中电气设备行业上涨94.72%,位列第二位,汽车行业上涨45.85%。尤其是自下半年以来,两个行业更是成为月月收涨的唯二之星。

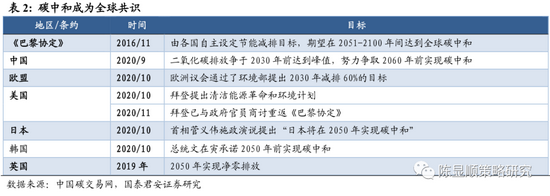

碳中和已成为全球共识,助力光伏和新能源行业发展。碳中和是指各国通过节能减排,植树造林等实现二氧化碳吸收抵消排放。碳中和已成为全球共识,2020年9月,我国提出二氧化碳排放争于2030年前达到峰值,努力争取2060年前实现碳中和。10月,日韩欧盟等主要发达经济体均提出碳中和目标。拜登在竞选中同样提出要上演清洁能源革命。而在碳中和的实现过程中,光伏和新能源汽车将成为重要抓手。

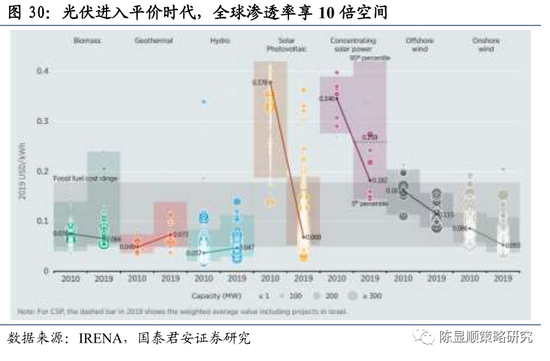

清洁又平价,光伏飞入寻常百姓家。根据IRENA《2019年可再生能源发电成本报告》,2010-2019年全球公用事业规模光伏建站发电成本急速下跌,从2010的0.378美元/kWh降至2019年的0.068美元/kWh,逼近化石燃料发电成本。根据IRENA预测,2020年-2021年全球光伏发电成本将分别降至0.045美元/kWh、0.039美元/kWh,各地区光伏逐步卖入平价时代。光伏用电成本的下跌潜藏着颠覆全球发电方式的力量,在各国大力推进能源革命的浪潮中,光伏成为新增电源装机首选,光伏渗透率大幅推升可期,行业拥有持续高景气。

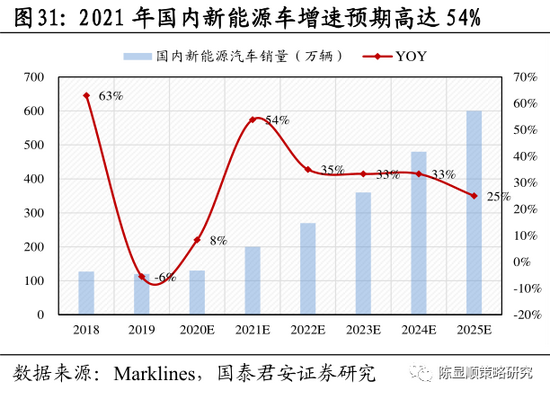

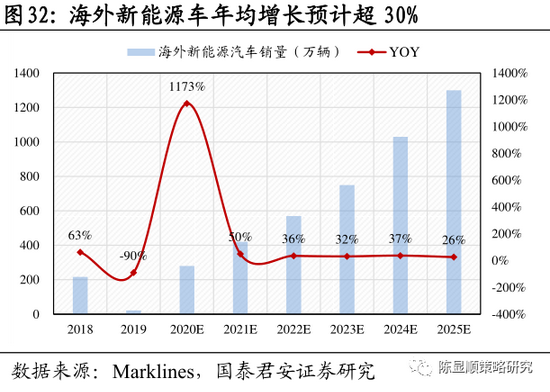

从政策单边带动到政策与性能双驱动,新能源车正处于渗透率加速上升期,生命周期的高速成长期。早期的新能源车发展依靠补贴扶持政策单边带动,年初国产特斯拉Modle3的规模量产从0到1开启新能源车变革,特斯拉全年几次超预期降价以及蔚来、理想、比亚迪等造车新势力产品的多元化扩张带来新能源汽车渗透率持续上升。随着新能源车硬件和软件的不断改良,其逐渐开始向智能化发展,在具有代步的基础属性外更兼具服务性能,已经开始改变原有乘用车行业商业模式,开启了新能源汽车的新风尚。

光伏和新能源车的持续亮眼行情离不开“颠覆”二字。光伏的崛起在于颠覆了全球发电方式,新能源汽车的崛起颠覆了全球汽车燃油的固有模式,并朝向智能化发展,兼具消费电子属性。从政策面,在全球推动碳中和过程中,新能源光伏相关政策密集出台,超预期事件不断来袭成为可能。从微观面,光伏和新能源发展以度过早期单凭政策扶持,产品同质低质化严重阶段,已经迈入拥有一定核心技术,产业内有序竞争的发展阶段,此时市场格局初步形成并逐渐稳定,行业已拥有技术壁垒,各龙头企业呈现出边际报酬递增态势,企业未来可期。从资金面,不论是疫情期间的流动性磅礴释放还是基金增量的浩浩汤汤,资金汹涌袭来追逐景气赛道,助长了光伏新能源行情的不断演绎。

5

民众资金入市,微观流动性大超预期

5.1. 无风险利率下降,民众资金入市大势所趋

银行理财产品收益率下行倒逼居民寻求理财新路径。基金近两年收益率持续稳定高位,吸引民众资金入市。随着资产新规打破银行理财刚性兑付,理财产品预期年收益率近两年一直处于下降通道。2019年银行理财产品资金余额不升反降,降幅高达4万亿元,同比下降近30%,首次出现负向增长。这一信号透视出民众通过银行理财产品进行投资热情的消减,理财新路径亟待探索。在2018年普通股票型和偏股混合型股票年均收益跌超-20%,2019年基金平均收益率,超过40%,2020年基金平均收益率创出新高,直逼60%。连续两年稳定持续的高收益率下,基金开始加速成为民众理财新路径。

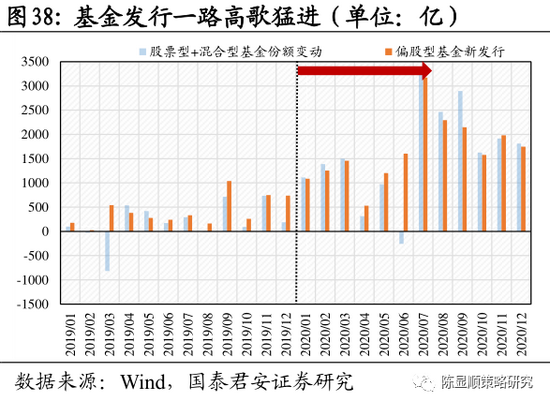

民众资金入市下,公募基金迎超级大年,微观流动性大超预期。2020年基金一路吸金,偏股型基金新发行势不可挡,在7月直接突破3000亿元。此外,股票型混合型基金份额除6月出现微量减少外,均保持和新发基金规模近乎趋同的增长态势,这也说明新发基金的一路高歌并非来自赎旧买新,而是来自于民众资金入基的底层逻辑。从基金所持股票市值看,自2009年起,偏股类基金所持股票市值一直处于1-1.5万亿区间,而进入2020年,基金所持股票市值年内增长超两番,到2020Q4已经接近4万亿,微观流动性大超预期。

5.2. 公募基金超级大年,机构化特征明显

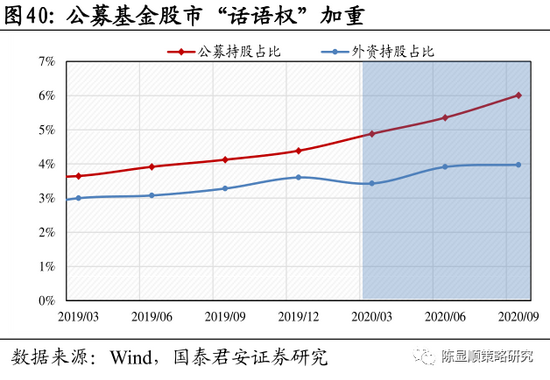

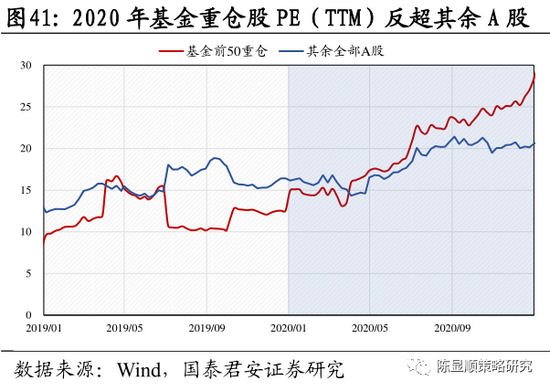

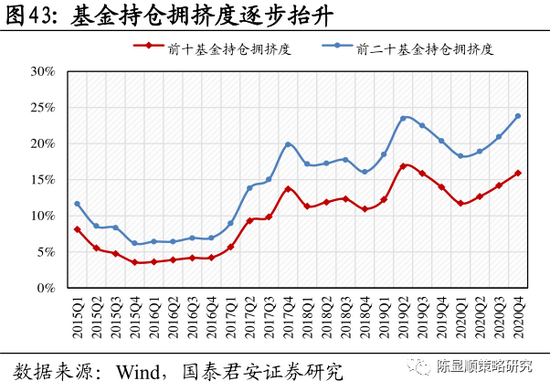

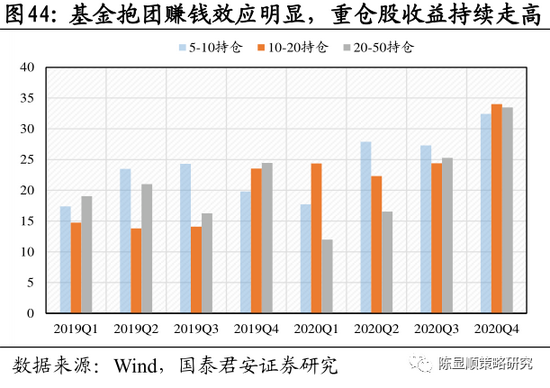

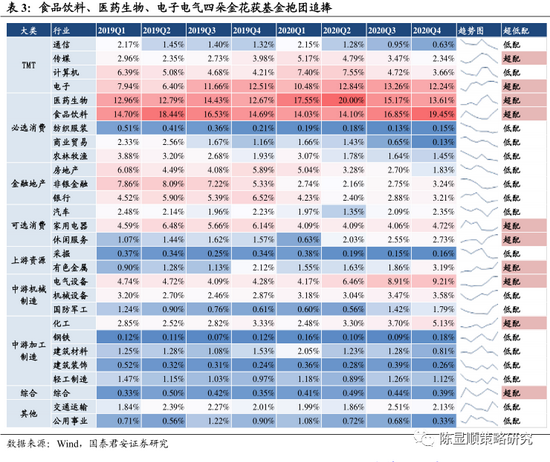

基金大肆进场下,股市机构化特征明显。年内公募持股占比不断抬升,在Q3已经突破6%。全年市场资金供给边际增量更多来自基金侧,这也导致股市机构化特征明显,对基金抱团的讨论不时见诸报端。基金重仓股从以往的盈利驱动转为估值驱动。从基金重仓股PE数据看,2020年基金前50重仓股PE(TTM)一改以往被其余A股压制情形,在4月实现反超,此后两者持续走阔。从ROE(TTM)数据看,基金重仓股业绩表现持续高于其余A股,但今年以来,两者走势逐渐收窄。另外基金持仓拥挤度年内逐步抬升,处于历史高位。基金抱团赚钱效应明显,重仓股收益持续走高。从行业看,2020年延续2019年行情,食品饮料、医药生物、电子电气四朵金花再获基金抱团追捧,获得持续超配比例。

6

拥抱确定性溢价,龙头蓝筹股显威

6.1. 行业洗礼,蓝筹股后劲绵长

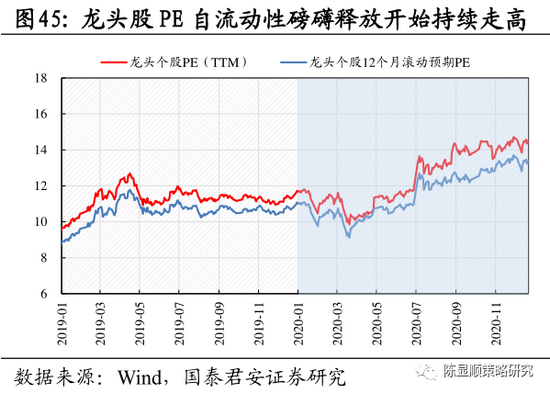

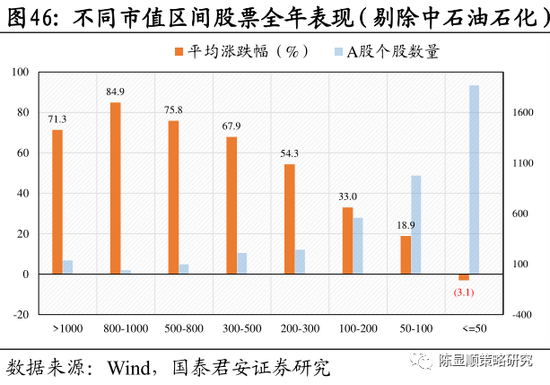

疫情洗礼带来风险偏好下行,赋予龙头蓝筹公司更高的确定性溢价。大型龙头蓝筹公司难以模仿,拥有企业护城河,带来企业长期竞争优势,企业未来业绩具有相对高确定性和稳定性。在流动性磅礴释放但全球新冠疫情仍未得到有效控制的历史时期,经济基本面复苏拐点难寻,风险偏好长期处于低位,最终导致大水向龙头蓝筹股滚滚涌去。从龙头股数据看,2020年龙头个股PE(TTM)和滚动预期PE均持续走高,尤其是自3月份美国重启QE之后,龙头股PE见底回升,并于年尾创造两年内新高。从不同市值区间股票全年表现发现,大市值股票表现突出,300亿市值以上股票涨跌幅均突破60%,而市值低于50亿的上市公司年平均跌幅为-3.07%,表现出不同市值区间股票表现的两极分化,也说明了龙头蓝筹股在疫情洗礼下后劲绵长。

6.2. 大水涌来,优质资产获众星捧月

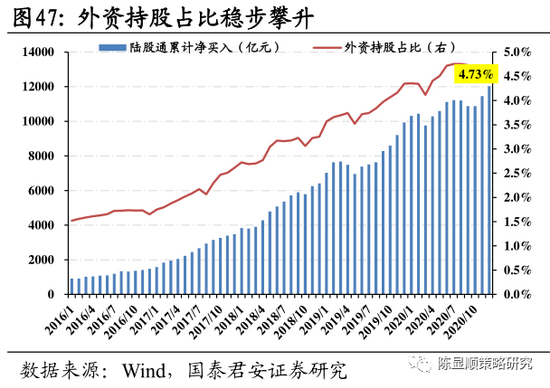

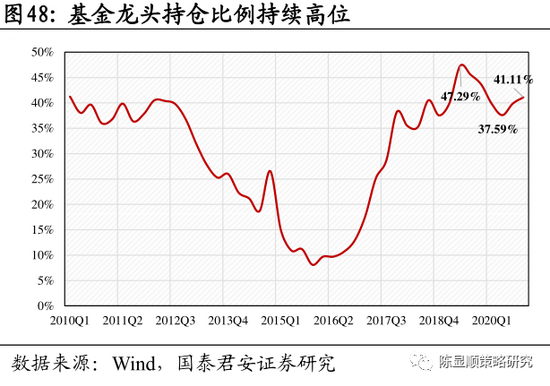

北向资金成为优质资产行情表现的压舱石。在2014年沪股通正式开通,2016年深股通正式开通之后北向资金持续涌入A股市场。基于北上资金托管行数据,我们可以发现托管于外资银行的北上资金具备“长期持有”和“价值投资”的行为特征,更偏好于高ROE,高市值股票,交易相对不频繁。基于此,托管于外资银行的北上资金成为优质资产行情的压舱石,同时引领A股市场“价值投资”风尚。基金持仓助力优质资产行情演绎。经过2015年股灾,2016-2017成长股外延式并购增长神话破灭之后市场风险偏好出现了显著降低。在北上资金“价值投资”风尚的引领下,基金对龙头股持仓比例显著增加,自2017年Q1的17%一路升至2019年Q2的47%后保持高位,这说明基金持续保持对优质资产的青睐。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>