黄衫女侠|文

财商侠客行|出品

“最一致的时候就是最危险的时候。”

近期A股市场中“核心资产”的杀跌式行情,再次验证了这句常识性老话。

巴菲特告诫我们:“人多的地方不要去。”乔治·索罗斯说:“凡事总有盛极而衰的时候,大好之后便是大坏。”约翰·邓普顿说:“最悲观的时刻正是买进的最佳时机,最乐观的时刻正是卖出的最佳时机。”而芒格说:“反过来想,总是反过来想。”

但是,在行情狂热的阶段,很多人都会觉得“这次不一样”,并将常识抛诸脑后。

每次在这种时候,那些能够在热闹中冷静思考的投资人就显得弥足珍贵,敢于向市场说“不”,虽然短期不受理解,但长期而言,“独立思考”才是投资超额收益的牢固来源。

在A股的投资圈中,嘉实基金的胡涛一直是一位“特立独行”的投资人,他担任基金经理近12年来坚持自下而上的选股方式,摒除市场噪音,不爱从众,却总能领先于市场选到每个阶段中最优秀的公司,从白酒、消费到医药、科技,几乎都能买到当中的大牛股。

Wind数据统计显示,截至8月20日,胡涛管理时间最长的嘉实优质企业,自2014年8月20日以来,任职回报266.28%,7年下来年化回报率高达20.35%;同时,胡涛自2015年起任社保权益组合投资经理,获2018年三年贡献社保表彰。

在去年年底的时候,胡涛给投资者写过一封信,信里面提到,自己从2002年进入投资行业,见证和亲历了 A 股近三分之二的成长岁月,经历过多轮牛熊转换和风格切换,实践证明,用长期主义投资于优质公司,才是穿越市场周期迷雾的指南针。

手有指南针,心里不慌,更别说,这个指南针是经过了12年投资实战打磨出来。在当前A股行情剧烈动荡、风格急剧切换、市场中迷雾重重的时候,胡涛的指南针又指向哪个方位?

在本期文章中,我们将跟大家分享嘉实基金胡涛在当前面对市场考验时的5点“不一样”的思考,他的“不从众”、“独立思考”和敢于向一致性说“不”的勇气,也正是他在市场长跑中领跑的原因。

胡涛

嘉实董事总经理、平衡风格投资总监

19年从业经验,其中12年投资经验,2015年起任社保权益组合投资经理

目前在管嘉实优质企业、嘉实成长收益、嘉实新收益、嘉实远见企业精选、嘉实优质精选等基金

在管公募基金总规模125.36亿元。

胡涛5个打破市场普遍认知的思考分别是:

1. “优质股”不等于蓝筹股

2. “长期持有”并不是“机械持有”

3. “我从不看行业”

4. 不迷信“伟大”,没有“不落的太阳”

5. 大家都在说的“能力圈”,我并不认可

No.

01

“优质股”不等于蓝筹股

胡涛2002年就进入中金公司担任股票研究经理,之后又去了基金公司担任研究员,2009年6月份开始管理公募基金产品,至今已经有12年的公募基金投资经验。他切身经历过A股最低迷漫长的熊市、最疯狂激进的杠杆牛、闪电熊,也见证了市场从散户化、偏好小盘、概念炒股到后来机构成为主流,价值股登台唱戏。

在市场的轮回和变迁当中,胡涛也在不停地试错。

“我认为投资是一个时间积淀的过程,需要你见过一些失败的公司,才能不断地提升自己的胜率。这是一个不断进化的过程。”胡涛指出,经过12年的市场检验,自己认为,投资的核心还是应该去寻找最优质的股票。

哪些股票才称得上“优质股”?

胡涛有几个标准,包括:护城河深、核心竞争力突出、给投资者正的现金流回报、比较好的分红水平。

说到这里,很多人会将其等同于“蓝筹股”,但胡涛本质上并不是一位传统深度价值投资者,在他的投资基因里面,“优质”中更重要的部分,就是“很好的成长性”。

“优质股”的成长性主要体现在几个方面:

第一,公司所处的行业要好,行业增速快。

第二,公司要比竞争对手有更强的竞争力。(重点!)

第三,能够不断扩大市场份额。(重点!)

第四,ROE、净资产回报率高,说明公司拥有核心壁垒,并且竞争力不是竞争对手所能轻易复制的。

条件很美好,但在A股中,这样的股票并不多见。胡涛和他的团队做过一项研究,结果表明,全市场中几乎只有10%的公司是长期创造价值的。

“所以我们要找到那10%的公司,这些就是优质的企业。”胡涛说。

胡涛从2014年8月开始管理嘉实优质企业,7年下来任职回报为266.28%,年化回报率高达20.35%,对该基金进行收益分解的结果显示:产品的超额收益受到α收益和市场因子收益的正向影响,其中主动特质收益均显著大于0, 表明基金经理选股能力比较出色;市场因子系数较高,说明在该期间内产品业绩与整体股票市场表现相关性较高。

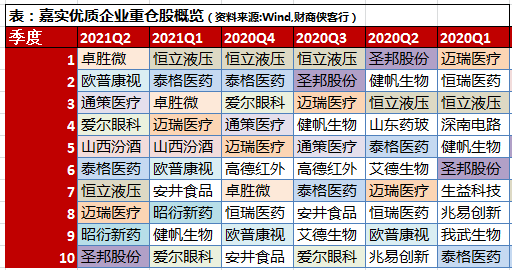

再来看看嘉实优质企业去年以来的季度持仓情况,可以发现,胡涛还是很擅长挖掘一些市场中一些具备成长爆发力的股票的。

比如他连续重仓7个季度的恒立液压(601100.SH),从他2019年四季度重仓以来,该股累计涨幅超过180%。

他的“挚爱”山西汾酒(600809.SH),虽然在其前十大重仓股中进进出出,但从2018年二季度首度进入其前十大重仓股以来,该股累计涨幅超过550%。

2019年四季度开始重仓的圣邦股份(300661.SZ),更是近几年的超级大牛股,重仓以来涨幅已经超过200%。

“我买入的时候,往往是这类公司在市场关注度还不太高的时候,比如像我投资很多200多亿市值的公司,当时可能市场上覆盖的机构比较少,大家对它们并不是很重视,但是我通过对其报表、产品、核心竞争力进行充分研究之后,通常都是在很早的阶段买入,最后公司再上涨到500多亿、800多亿的市值,这个成长的过程就是我赚钱的逻辑。”胡涛解释说。

自下而上去寻找“优质股”,这种逻辑也渗透到了胡涛管理的产品当中,他目前在管的公募基金产品中,有两只基金都是以“优质”命名的,凸显了基金经理的投资理念,9月1日起还将发行一只由胡涛拟任基金经理的嘉实优质核心两年持有期混合基金(A类011805,C类011806),鼓励基民通过提高持有期增加投资的胜率。

No.

02

“长期持有”并不是“机械持有”

“长期主义”近年来颇为流行,但任何东西一旦流行起来,就很容易出现一些极端的误读,比如有些人认为,长期主义就是买入持有,躺赢就完了,这种逻辑在去年某些“核心资产”品种上显示得尤为明显。

胡涛有12年的公募基金和6年的社保基金组合管理经验,作为一名机构投资者,他更奉行“大钱想得小”,在他通过长期主义的道路上,会设置很多的观测站,以确定这场投资的长征是否偏航了。

“长期持股”不是目的,而是过程,在这个过程中,胡涛会重点做好几个关卡的把守:

第一,“从不轻易投资一个股票”。

胡涛的换手率水平相对较低,从历史数据来看,胡涛管理的嘉实优质企业半年期平均换手率58.21%,偏股混合型基金产品半年期平均换手率272%;嘉实成长收益半年期平均换手率70.58%,平衡混合型基金产品半年期平均换手率247.51%。

胡涛曾经有一个比喻,他说自己做投资决策非常谨慎,不轻易握手也不轻易放手,买入的公司都是长期看好的,也不会因为短期波动就卖掉。

比如,遇到看不懂的消费品公司,他会去找最懂的用户去了解用户体验,例如白酒,不喝酒就感受不到高端白酒和低端白酒在品质口感上的差异;

比如,对于在线教育,课程怎么样,必须亲自和每天带小孩的家长去聊当中的学问。

在深入细节,把投资变得有可感触性、真实性之后,才能真正从心底理解公司的竞争力,并做出更高胜率的投资决策。

第二,在动态平衡中前进。

胡涛管理的基金中,前十大重仓股的占比一般都不到50%,同时,他一般会在组合中持有30~40只核心股票,比例配置相对均衡,从数据分析来看,胡涛并不是一位“极致”的选手,他在组合配置上更倾向于“均衡”的特征。

为什么不走集中持股的路线?

对此,胡涛的解释是:“如果持股很集中,也是有风险的,因为我们不可能保证对公司完全了解,总会有我们没有看到的风险点存在,所以即使再好的公司,也不能买得太重,这样容易杀伤力太大。”

他更倾向于认为,投资是一个认知不断加深的过程,因为不了解,投资者很容易对新事物产生偏见,但这种偏见是会逐渐变化的,所以投资是一个不断学习、反思、升级的过程,组合的构建也是如此,需要保持时刻的跟踪维护。

“基金经理的组合也会有新陈代谢。市场中总有新的成长股诞生,老的成长股基本面发生变化,这些都要不断更新、深入研究和持续的学习,才能帮助我们看到内在变化,始终保持组合的进攻性。”胡涛说。

No.

03

“我从不看行业”

作为一位从业近20年的投资老将,胡涛的投资组合却并不僵化。

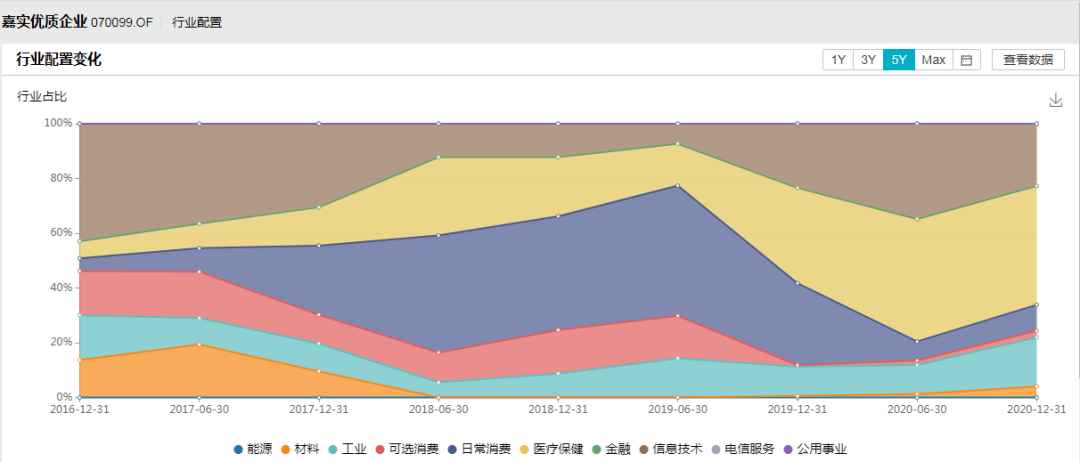

(数据来源:Wind)

上面是嘉实优质企业过去5年的行业配置变化情况,从图中可以看出,在过去5年A股投资生态出现变化的同时,胡涛组合里面配置的行业也随之出现了变迁。

“从长期的角度来看,从我的组合里面确实可以看到行业的变迁。”胡涛解释道,随着时间的变化,产业结构也在变化,十年前周期股就是最好的成长股,大家都会买地产、周期、工程机械;五六年前,先进制造加入到世界产业链中,低成本的企业开始兴起;接下来是消费表现很好,近两年是医药、TMT,因为中国的GDP结构调整了,人才素质提升了,管理层也更优秀了,新兴产业的优势更明显了,这些都是时代演变发生的正常现象。

如何才能够精准捕捉到这些代表时代趋势和先进生产力的行业?胡涛坦言,并非是自己选到了这些行业,而是在自己自下而上的选股框架中,这些行业当中的优质公司脱颖而出。

“我的选股的标准是没有变的,永远都是看公司的核心竞争力、创造现金流的能力、竞争壁垒等。但是,在同一个框架下,不同的时代,则会有不同的企业胜出,它们所在的行业也是不一样的。”胡涛解释道,比如最近两年,自己通过这个框架,选出来的公司更多的是医药、科技类的公司,包括医疗服务、CRO、芯片等等,并非自己偏爱这些行业,而是因为这些行业中的优秀公司已经体现出了“优质股”的特征。

与此同时,对于一些之前持有的周期类、传统消费、制造类企业,由于竞争力下降,也逐渐在胡涛的选股框架中被淘汰,从而淡出了他的持仓。

这个过程中,看似胡涛在每个阶段都选到了当下热门的赛道和行业,但实际上,他投资的框架和逻辑始终如一,就是“优质股”。

最直观的就是,嘉实优质企业从2018年二季度,前十大重仓股中就出现了贵州茅台等白酒股的身影,一直重仓持有到2019年四季度,期间贵州茅台上涨了70%,在胡涛的框架中,那段时间就是白酒股成长性最为突出的阶段。但在2019年之后,他则将大部分白酒股换成了医药、科技类的公司,同时也是基于它们高ROE和强劲的现金流等指标。

虽然总是能买到代表时代趋势的行业,但胡涛并不是一位“赛道型选手”。

他直言:“我向来不看行业,是因为行业内部本身公司差异非常大。另外,行业本身也在发生变化。”

他举例道,比如新能源这个行业,不可能全行业都好,最后只能是拥有核心竞争力的一两家公司胜出,所以,自己在投资中会相对淡化行业,而遵循自己自下而上的“优质股”选股逻辑。

No.

04

不迷信“伟大”,没有“不落的太阳”

与很多新生代的基金经理不同,作为一位在A股沉浸近20年的投资老将,胡涛在面对投资的时候,从来都不“盲目乐观”。

比如他说,“我不相信乌鸦变凤凰的故事”。

A股市场每隔一段时间都会出现一些“故事股”,有一批“靠PPT打天下”的公司。但胡涛更愿意相信数据,他认为一家真正有竞争力的公司,只可以通过财务报表体现出来的。

“那种很差的公司,突然说靠短期收购、资产注入就能变好,这种故事我是不太相信的,当然这种公司大部分最后也都是失败的。真正好的公司,它的成长性是一直会延续下来的,而不是短期爆发性的改变。”胡涛说。

与此同时,对于已经选出来的“优质股”,是不是就可以躺赢了呢?胡涛对此也从不松懈,他认为,什么时候卖出一家公司,这也是投资中很重要的一部分。

“我觉得没有不落的太阳,再好的公司也不一定能当常胜将军,总有竞争力衰弱、成长性衰弱的时候,这时候作为基金经理,肯定要先于市场发现这一点去做一些调换。”胡涛指出,自己的历史组合中卖出的公司有很多,当企业增长率衰弱的时候,自己就会找出更好的成长股来替换掉它们,以此保持组合长期的进攻性。

这也是为什么,作为一名20年的投资老将,但胡涛的组合却时时迸发着时代的新鲜感。

No.

05

大家都在说的“能力圈”,我并不认可

在2014年伯克希尔·哈撒韦的公司股东大会上,有一位听众向巴菲特提问道:“一个人如何计算出自己的能力圈?”

台下顿时笑成一片。

巴菲特回答道:“我非常了解自己能力圈的边界,但对其他人实在没有什么建议。每个人都有必要意识到自己所具有的能力和知识。许多CEO既不知道自己能力圈的起点,也不知道终点。”

而芒格随即补充道:“能力只是一个相对概念。”

这一年恰恰也是胡涛管理嘉实优质企业的第一年,7年的时间过去了,他管理的这只基金创下了年化20.35%的收益率,成为市场中罕见的“双十”基金经理,但自己的“能力圈”是否就局限于此,他却并不能苟同。

“A股老说 ‘能力圈’,好像必须是某个行业研究出身的人才能做这个行业投资,我并不是这么理解的。”胡涛指出,优秀的投资人一定就对某个行业研究很深入吗?其实并不是。选一个公司跟是否对这个行业有深厚的理论知识是两码事,反而有很多某些行业出身的人,却往往选不到最好的公司,行业背景和投资完全是两码事。

他指出,作为投资者,选公司的视角应该是看公司是如何赚钱的?它赚钱的能力能否持续?而这些方面很多公司都是相同的,包括医药公司、芯片公司或者消费公司,并不需要对这些领域有非常专业的知识才能理解和看懂它们赚钱的逻辑,投资更多是从商业的视角去理解公司赚钱的能力。

“投资是跨行业的,需要在不同的行业、不同的公司找到共性,这样才能不断提高投资成功的概率。”胡涛说。

从胡涛的持仓中我们也可以发现,2019年以来他也逐渐买入了一些半导体公司,并录得了不错的收益,作为一位非科技背景的基金经理,胡涛选股的精准,一方面验证了他自下而上选股框架的有效性,另一方面也显示了他不拘泥于某种资产的与时俱进的投资态度。

No.

06

结语:投资的魅力

在深入研究了胡涛的组合和投资思想之后,特别有感触的一点是,这是一位对投资充满了激情的投资人。

关于这一点,胡涛曾经在采访中提到,自己之所以能够不断进阶,靠的就是对投资的热情,对不懂的事物热情钻研,对新生事物乐于接受,这些主观的热情最后呈现出来的,就是他组合中的活力。

胡涛不择时、不迷信某个行业或者公司,12年坚持自下而上精选“优质股”,赚自己认知里的钱,通过这样的方式,也能够穿越市场周期的迷雾,选到代表每个时代趋势的公司。

这个故事,不恰恰体现了投资最大的魅力吗?股市并不存在单一的投资成功指南,成功的方法远不止一种,只要找到属于自己特色的盈利风格和投资方式,并不断坚持优化之,就能够成为投资远航路途中的指南针。

(注:投资有风险,入市需谨慎,以上不作为投资建议)

三大炒股神器免费领取!数量有限,先到先得>>