来源:宏赫臻财

来源:老章价投(ID:laozhangjiatou)

作者:章圣冶

最近茅台股价回调了不少,网上杂音很多,有人说茅台每年10%的利润增长,50多倍PE的估值,简直贵到不能忍(实际情况是今年的44倍+公司账面上躺着等同于3年利润的现金)。

那好,今天我们不说茅台那现象级的消费者关系,不说它国债一般的确定性,不说它无与伦比的生意模式,也不说为什么海天、片仔癀、农夫山泉、金龙鱼、颐海国际能有高估值茅台不能,我们就来说说成长性——贵州茅台,到底是一只价值股呢,还是成长股?

首先从大的层面来看,大家都知道,茅台业绩增长的驱动力来自于量价齐升,我们把变量做拆分:

(A)提高市场零售价,现在是1499元,正常情况下,它应该保持平均每年10%的复合增长。

这个很好理解,第一,作为快消奢侈品,它的增长速度应该超过居民平均收入的增速,二者不是线性的;第二,当前1499元的价格,即使每年提价10%,持续8年,才能追赶上今天的原件一批价。

(B)量的增长,完全是明牌,2021年的基酒产能将达到5.6万吨。其中的4.2万吨将在四年后与另外约0.6万吨老酒进行勾调,再放一年,成为4.8万吨的商品酒出厂销售。如果把增量平均摊到每一年,那么每年的出厂增量约3000吨。

假设出厂价不提,还是按照现有的1399元计算,这部分增量酒的营业收入=3000吨x2124瓶/吨x1399元/113%=79亿元。

这79亿营收对应的净利润,至少40多亿,相比2020年归母净利润,增长8%-10%。

也就是说,常规的量价提升,就能让茅台的利润增速达到20%。

当然,我知道很多人对茅台上调1499零售价的节奏感到悲观,那么,我们就再做最极端的假设:

为了让老百姓都能喝得起茅台酒(其实我也想不通,白酒产品从光瓶酒到茅五泸有千千万,为什么其中最高端且每年只限量7000多万瓶的飞天茅台,要让普通老百姓都喝得起?),茅台零售价在相当长时间都一直保持1499元不变。也就是说把上面A变量这个年均10%的增长极给砍掉了,没关系,茅台还有下面这几招可以出:

(C)提升969的出厂价。

如今,茅台还有每年1.7万吨、3600万瓶酒,是走传统经销商渠道。这些经销商以969元/瓶进货,即使他们全都老老实实以1499元/瓶销售,也能赚走530元/瓶的差价。

这意味着,茅台酒的经销商作为一个整体,每年可以赚走1.7万吨x2124瓶x530元=191亿的税前利润。而且,这些经销商完全不用想着怎么拓展客户,也不动脑筋培育市场,只需要接接电话回回消息,躺着就能把钱赚到手。

在保持1499元零售价不变的情况下,让这些已经肥头大耳的经销商利润回归正常水平(五粮液和老窖的经销商干得那么辛苦,也只有10%-15%的毛利率),就能让贵州茅台全体股东,包括贵州省国资委,每年增利100亿以上。

他们应该有足够的动力这么去做。

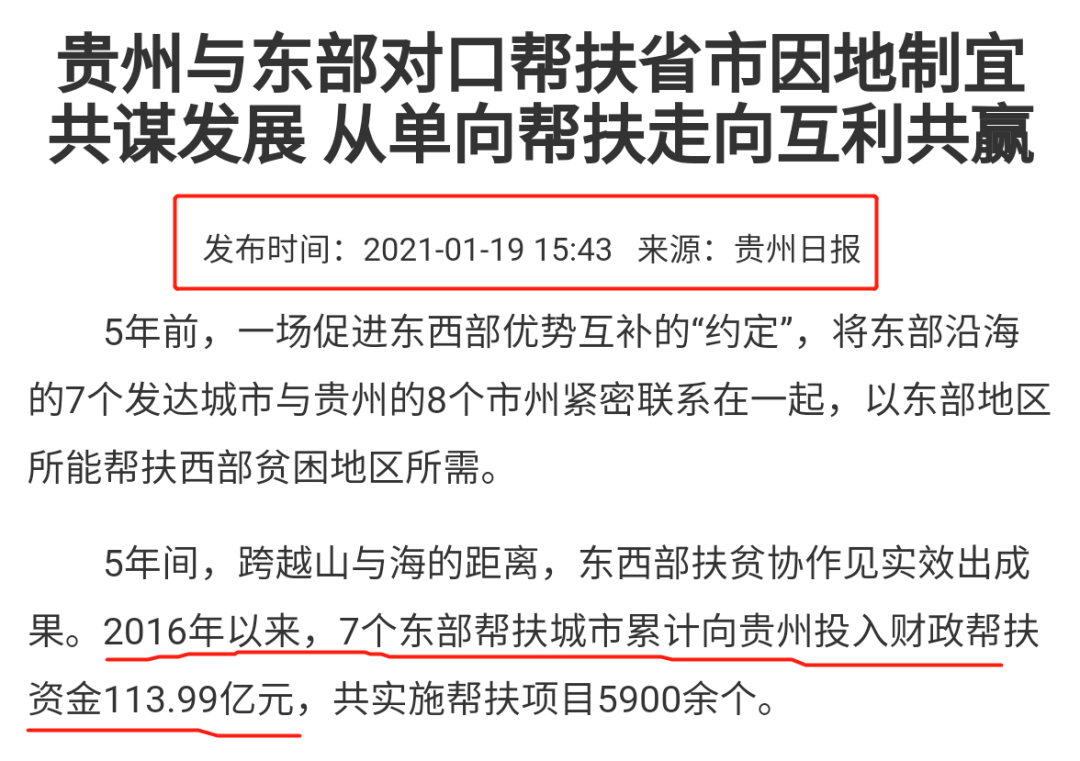

据1月19日的《贵州日报》报道,贵州与东部各省份自2016年对口帮扶以来,7个东部帮扶城市累计向贵州投入财政帮扶资金113.99亿元。

贵州啊贵州,你一边向肥头大耳的经销商大方送钱,一边又向东南省份的城市伸手要钱——作为一个东南省份的纳税人,这种令我感到无奈、愤怒、无语的行为会一直得不到纠正吗?我相信不会。

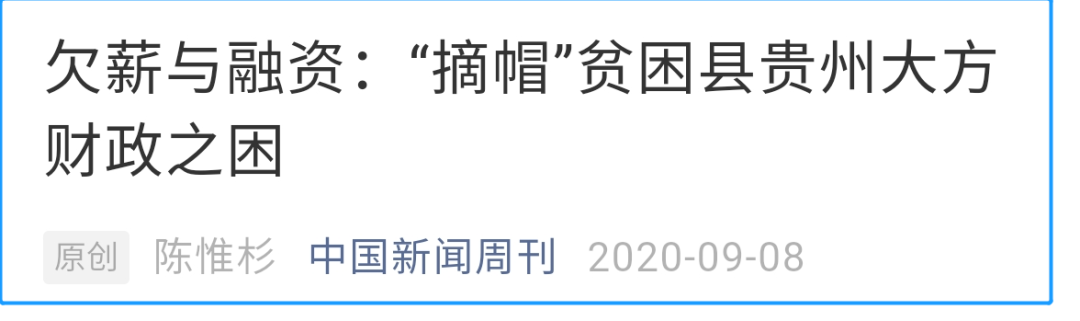

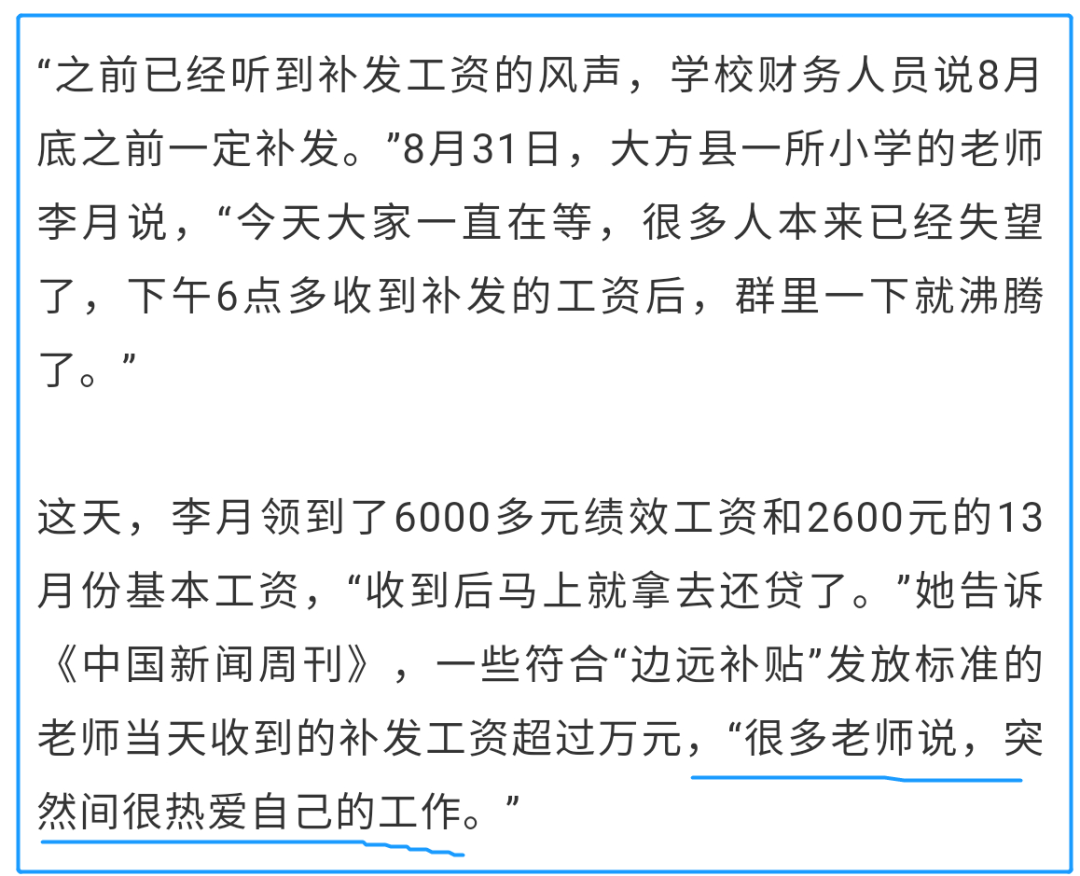

让我们再看看去年9月《中国新闻周刊》的一则报道:因为当地“财政紧张”,贵州省毕节市大方县自2015年起拖欠教师绩效工资、生活补贴、五险一金,共计4.79亿元。

这篇报道引起了全社会的关注,国办督查室也派员专程去大方县进行了明察暗访,最终在去年8月31日下午,教师得到了补发的工资。

“很多老师说,突然间很热爱自己的工作。”看到这里,我鼻头一酸,感到莫名的悲凉。

媒体的曝料,让大方县的教师拿到了拖欠的工资(其实当地的公务员工资、小微企业补贴在该篇报道时仍拖欠着),那么在其他贵州省的角角落落,会不会也有类似的事件正在发生,而没有得到媒体的关注呢?

可见,因为相关人员的不作为,已经影响到了“六稳六保”,我不信它得不到纠正。

(D)收购习酒。

属于贵州茅台集团非上市板块的习酒,近几年发展非常快,2020年实现含税销售额103亿,2021年的目标是120亿,这个体量,仅次于市值900亿+的古井贡。

与此同时,习酒还在大举扩建产能,根据茅台集团的计划,要在“十四五”期间形成茅台酒5.6万吨、系列酒5.6万吨、习酒近5万吨的产能规模。

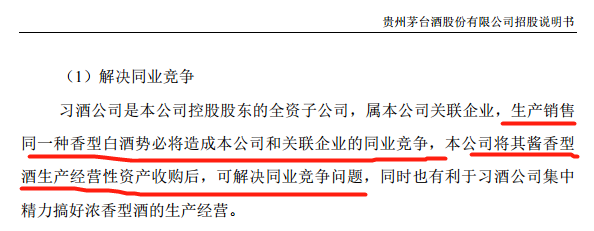

由于习酒的核心产品也是高端酱香酒,很明显,它与茅台股份公司,无论是酱香酒的客户资源,还是赤水河沿线的生产资源,都构成了典型的同业竞争。

在贵州茅台2001年上市的招股说明书上,还讲到过关于茅台和习酒“生产同一种香型的白酒势必构成同业竞争”,当时的做法是“将其酱香型酒生产经营资产收购后,可解决同业竞争问题”。

没有想到,20年后的今天,习酒不但卷土重来,还高调扩产,同业竞争呈现愈演愈烈之势。

同业竞争是资本市场的大忌,在国内资本资本市场发展不断健全的大背景下,作为A股的股王,竟然出现明目张胆伤害中小股东利益的不规范行为,简直就是在挑战监管者的底线。微博用户“茅台900元真不算高”2月25日已向国家信访局实名举报茅台与习酒的同业竞争问题,让我们一起关注、支持!

如果要解决同业竞争问题,几乎唯一可行的办法,就是贵州茅台收购习酒。那也将意味着给上市公司并进来了当下20-30亿、远期近100亿的净利润。

(E)精品、生肖、15年放量。

贵州茅台公司销售的酒,分为茅台酒和系列酒,不了解公司的人可能只知道1499的飞天茅台酒,实际上贵州茅台酒也是个大家族,飞天茅台只是其中的入门款而已,此外卖得比较多的,还有生肖茅台酒、精品茅台酒、15年年份酒。

生肖茅台酒,酒体与飞天一样,2018狗茅、2019猪茅、2020鼠茅,出厂量都达到1500吨,出厂价也远高于飞天的969元,达到1699元。目前这三款酒的市场批价在3800-4000元左右。

精品茅台酒,又称酱瓶茅台,是陈放十年的基酒与老酒勾调而成,目前的出厂价应该是2299元,零售价3199元,目前市场批价4700元左右。

随着2018年末精品酒的放量,茅粉群体也迎来了一轮“消费升级”,精品酒普及程度的提升肉眼可见。

今后几年,生肖、精品、十五年的逐步放量是可以期待的,进入到5.6万吨产能以后,茅台每年都会有至少8000多吨基酒没有被勾调为成品酒而留存下来,时间长了,库房里的十年基酒和十五年基酒多了,精品和十五年产品肯定会放量。

打个比方,假设某年增加投放1000吨精品酒,按照现有出厂价2299元计算,增量收入=1000x2124x2299/113%=43亿。增量净利润约25亿,相当于2020年净利润的6%。

要是这1000吨都投放到直销呢,增量收入=1000x2124x3199/113%=60亿。增量净利润约35亿,相当于2020年净利润的8%。

而且,这还都是根据不提价、只增量来计算,但我相信,生肖、精品、十五年这些的市场零售价肯定是可以涨的,总不会连精品茅台都要“让普通老百姓可以喝得起”吧?

以上这些因素:(A)1499市场零售价提升,(B)飞天酒量的增长,(C)提升969元的出厂价,(D)收购习酒,(E)高价值产品放量提价,都是驱动茅台业绩增长的重要引擎,任何一条都不可小觑。

所以,在我的眼里,2021年的茅台,依然是一只超级成长股。以后请不要再把“茅台只有10%的增长,怎么对得起XX倍估值”这样的消息转给我了,我和他们看到的,肯定不是同一家公司。

风险提示:本文仅代表作者立场,投资决策需要建立在独立思考之上,投资者还需自行思考研究。本文中所提任何资产和证券,仅限于学术案例的交流,不作为任何推荐交易的理由。

关注投资&理财

个人理财策划:hongheFP(宏赫臻财)