来源:国君固收研究债市覃谈

3月份金融数据公布,社融存量同比增速为12.3%,较上月低1%;新增贷款2.73万亿,同比少增1200亿。结构上,居民部门与企业中长期贷款同比均多增,短期贷款均同比少增。

数据在下午4:00公布,但日内股债市场均已“提前”交易社融同比加速下滑的逻辑。上证综低开低走,收盘跌1.09%;债市高开高走,截至收盘,T主力合约涨0.26%,活跃券200016利率下行1.75bp。

周一债市走的是利空出尽是利好的逻辑,但这却并不是偶发案例。回顾3月份以来行情,债市就呈现出预期的不对称性特点,即预期中的利空不是利空,但预期中的利好是利好。

比如,PMI超预期,债市反而领先于数据公布下跌,待数据公布后,很快收复“失地”;通胀超预期,却走出了先跌后涨的走势。到昨日金融数据公布,债市又再度领先数据而上涨,这种预期的不对称性得到极大凸显。

预期的不对称性本质上反映的是未来利空不确定性的弱化。展望二季度债市,供给压力、通胀上行、经济复苏都是确定性的利空,但随着时间推移,利空的不确定性衰减,实质上会削弱其对市场的冲击。一旦债市投资者认识到后续利率上行风险很有限,即便熊牛拐点还无法确定,那么策略上就会切换为“看长做短”。

股市中的“看长做短”很容易理解,近似于在优质股票下跌的时候买入,哪怕短期还有下跌风险,这也被成为“价值”派的操作手法,即坚持“长期主义”。而债市的“长期主义”体现在两点,其一,长周期中经济增速持续下滑,对应的利率中枢下行;其二,只要持有就至少能获得票息收益,也因此债市天然是多头。

以上“长期主义”的两点特征在过去一轮利率下行行情中均得到充分体现。2020年债市牛转熊后,10年国债利率顶部未能突破疫情前的水平3.3%,反映的是比起担忧“波动项”——经济走向过热,市场更相信政策不重走老路,经济增速的“趋势”项会进一步下沉。

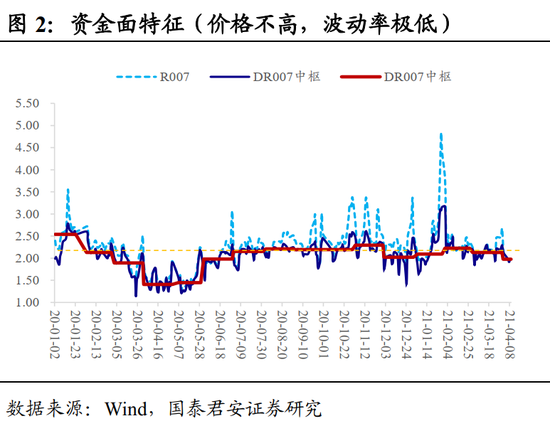

另外,跨年后资金面维持平稳运行,呈现(资金价格不高,波动率极低)的特点,因此加杠杆极为舒适,稳定的carry收益也强化了多头的信心。

反观股市,与债市呈现镜像走势,原因在于业绩的确定性被削弱。从逻辑上来说,经历过2020年四季度以来对所谓核心资产的炒作,市场给予上市公司盈利的增长预期已经很高,后续只可能从确定向不确定转换,而非相反——确定性进一步加成。结合不少龙头业绩兑现后暴跌,股市已经在交易确定性削弱而要卖的逻辑。

股市的确定性被削弱,在大类资产配置维度,对于债市而言则构成了增量的利好,比如某科创主题基金转为增配债券。而在债市内部,不同增厚收益策略所对应的权重也会发生调整。

2020年“固收+”大行其道,但2021年核心资产集体杀跌后,无论股票还是转债的配置权重都会被下调。在鸿达等信用事件冲击后,机构普遍弃低价而抱团高价转债,但2021年又切换回了相对保守的低价策略。

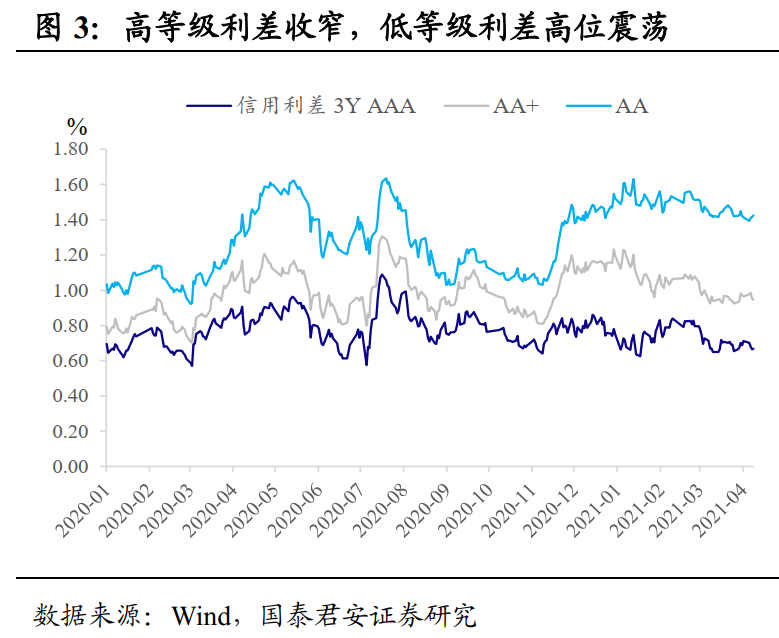

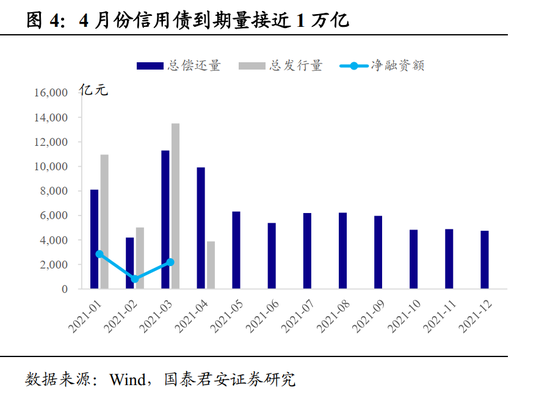

传统上,信用下沉也是增厚收益的策略一种,但放在2021年的环境中,也同样面临了权重的“再平衡”。市场担忧紧货币后融资环境边际恶化,加速风险事件暴露。

踩雷的风险在于本金的永久性丧失,以及耗费大量精力和时间进行后续追偿的额外成本。那么只要利率不是熊市,久期风险就远低于潜在的信用风险,特别是对于大资金而言。

后续来看,股债相对价值切换、固收+向传统策略切换、信用下沉向久期进攻性切换,这个过程不但不会放缓,反而会加速。最核心的支撑在于,随着银行争夺优质信贷资产告一段落,信贷与社融双下滑局面难以避免。在融资收缩的过程中,大类资产配置将更倾向于利率。

如果要买利率债,什么时候买?我们的建议是,如果仓位轻可以现在买。部分投资者始终担心还有类似于2017年四季度的“最后一跌”,我们提示一点,2017Q4的暴跌是机构负债端脆弱+金融去杠杆导致。当前两个条件都不具备,因此利率即便短期受到利空扰动而有进一步调整,也不至于演绎成“最后一跌”的惨烈。

2018年3月11日,我们发布报告《未来一个季度债市最大的风险是?踏空风险!》,提示“我们可能已经走到了这轮经济周期性复苏的拐点上,价格、融资等领先指标开始明显回落,监管对债市的冲击在极高的流动性溢价中已充分反映,而非标收缩也使得银行再度面临优质资产荒。”

这段话放在当前时点也几乎适用,经济二季度环比动能高点过去,领先指标——融资加速回落,监管政策中性不会导致负债端崩溃,信用可能的暴露风险加剧了市场缺资产的矛盾。当前债市已经走入熊市尾声,虽然利率不见得立即能兑现大的资本利得,但可以先吃票息避免踏空风险。我们建议做多利率债,仓位轻的可以现在买,后续若逢调整更应积极加仓。

扫二维码,3分钟极速开户>>