来源:中加基金

与权益市场的波谲云诡比起来,一季度的债券市场也并不平静。

新年伊始,永煤事件余波未平,资金面维稳态势延续,债券市场不温不火。春节前后,风险偏好显著抬升,股票商品轮番大涨;与此同时,市场预期的春节流动性安排预期落空,持续缩量的公开市场投放进一步加剧了债市紧张的情绪,利率中枢有所抬升;3月以来,抱团股先后大跌,银行间资金成本走势平稳,经济预期较为充分的情况下,债市走出上涨行情。

2021-Q1

震荡行情中,中加基金固收团队积极把握投资机会,严控各类风险,旗下债券基金多点开花,取得了不俗的成绩。

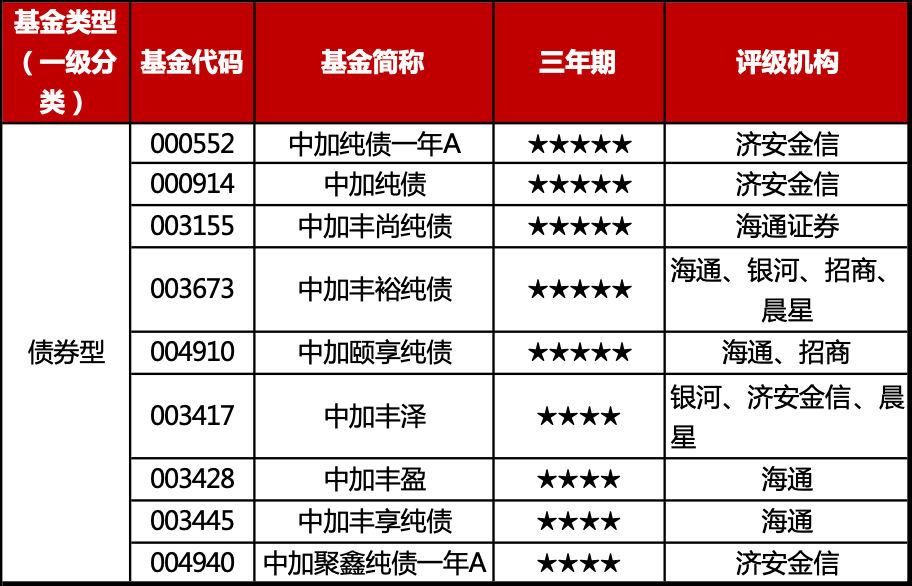

最新评价显示,中加基金获得:

综合评级五星(3年期)——上海证券(20200930)

综合投资能力四星(3年期)——招商证券(20210129)

固收类基金近五年绝对收益率达25.64%,业绩排名前十——海通证券(20201231)

此外,公司旗下8只债基近一年收益排名同类前1/3,9只债券基金获得了各评级机构授予的五星/四星评级。

数据来源:中国基金业协会,海通、银河数据截至2021年3月31日;济安金信、晨星数据截至2020年12月31日;招商数据截至2021年1月29日。

展望后市,中加基金认为,今年随着社融增速、GDP以及PPI的依次见顶,债市所处的宏观环境将有所改善。短期来看,利率债供给以及通胀是否超预期或将成为主导债市的因素。

2021

二季度债市展望

首先,刺激计划落地叠加疫苗加快接种,美国经济在复苏的同时,可能也会伴随着通胀。美国新冠疫苗接种速度加快,同时拜登政府新一轮经济刺激法案进入实施阶段,美国经济无疑再添一针强心剂。数据上,不管是GDP环比折年率,还是PMI等,均显示出美国经济已经进入复苏甚至扩张阶段。但由于美国经济主要依靠“消费立国”,全球主要生产国面临疫苗分配不足的问题,因此供需之间的错位,或将继续助推大宗商品价格上涨。

其次,由于疫情周期的不同步,中美经济之间也产生了相位差。2020年美国通过大规模刺激,使得需求快速修复。而中国得益于快速复工复产,承接了大量美国外溢需求,进而再传导至制造业投资。2021年3月,美国经济还处在后疫情的修复向上阶段,而中国经济大概率进入到最高增速阶段。中国社会融资规模增速已经于去年年底见顶,今年一季度GDP同比也将成为峰值,5月份PPI大概成为高点。

再次,我们注意到春节后,债券市场的微观结构发生了微妙变化。尽管3月份流动性较为充足,资金价格平稳运行,隔夜融资成交总量稳定在3万亿附近,但投资者情绪普遍偏保守,债市杠杆率偏低,交易结构较为健康。总体来看,市场对利空更为钝化,对利好更为敏感。

2021

二季度投资策略

一是关注利率债的配置行情。银行间质押式回购利率走势平稳,基本围绕OMO政策性利率窄幅波动,在流动性合理充裕的大背景下,杠杆套息空间较大,配置机会较为确定。具体到品种来看,信用利差已经压缩到历史较低分位水平,利率债更具性价比。

二是关注长久期品种的交易性机会。10年国债收益率处在3.0%-3.3%区间,不管是从收益率曲线还是从基本面定价来看,都具备了一定安全边际。宏观环境也在陆续向债市有利方向演变,叠加微观结构较为健康,策略上长久期品种大概率有交易空间。

三是适度参与可转债投资。随着可转债市场的不断扩容,当前可供投资的标的也较为丰富。2021年顺周期、低估值品种具备不错的投资机会,银行、钢铁、公用事业等都是潜在的投资版块,后续可通过转债品种捕捉权益市场的交易机会,增厚组合收益。

注:中加纯债一年A 2014年度、2015年度、2016年度、2017年度、2018年度、2019年度、2020年上半年、2020年第三季度净值增长率分别为7.80%/16.38%/4.78%/2.71%/6.58%/6.15%/3.25%/0.09%,同期业绩比较基准增长率为3.43%/3.52%/2.89%/2.88%/2.88%/2.88%/1.43%/0.72%。

中加纯债债券自2016年12月23日转型,2017年度、2018年度、2019年度、2020年度净值增长率为3.97%/6.39%/6.70%/3.37%,同期业绩比较基准增长率为-0.34%/8.85%/4.96%/3.05%。

中加丰尚纯债2017年度、2018年度、2019年度、2020年度净值增长率分别为3.78%、6.28%、3.78%、2.57%,同期业绩比较基准收益率分别为-3.38%、4.79%、1.31%、-0.06%。

中加丰裕纯债债券 2017年度、2018年度、2019年度、2020年上半年、2020年第三季度净值增长率为2.57%/7.65%/5.88%/2.79%/0.64% , 同期业绩比较基准增长率为-3.38%/4.79%/1.31%/0.79%/-1.48%。

中加颐享纯债债券 2017年度、2018年度、2019年度、2020年上半年、 2020年第三季度净值增长率为1.52%/6.00%/5.06%/2.34%/0.37% , 同期业绩比较基准增长率为-1.34%/4.79%/1.31%/0.79%/- 1.48%。

中加丰泽纯债债券 2017年度、2018年度、2019年度、2020年度净值增长率为4.30%/7.39%/5.78%/1.65%, 同期业绩比较基准增长率为-3.38%/4.79%/1.31%/-0.06%。

中加丰盈债券2016年11月2日成立以来,2017年度、2018年度、2019年度、2020年度净值增长率为3.12%、7.65%、15.17%、14.55%,同期业绩比较基准收益率为-3.38%、4.79%、2.57%、6.09%。

中加丰享纯债成立于2016年11月11日,2017年度、2018年度、2019年度、2020年度净值增长率为3.72%、6.10%、14.31%、13.22%,同期业绩比较基准收益率为-3.38%、4.79%、2.57%、6.09%。

中加聚鑫纯债一年A 2017年度、2018年度、2019年度、2020年上半年、2020年第三季度净值增长率为0.87%/5.16%/3.85%/5.45%/0.91%,同期业绩比较基准增长率为-1.11%/4.79%/1.31%/0.79%/- 1.48% 。

风险提示:基金有风险,投资需谨慎。我国基金运作时间较短,不能反映市场发展的所有阶段,产品收益受股市、债市等影响可能会有波动风险,敬请投资者注意。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。投资人在进行投资决策前,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,并选择适合自身风险承受能力的投资品种进行投资。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。中国证监会的注册并不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。基金投资须谨慎,请审慎选择。