华熙生物与爱美客市值还差0.7个昊海生科 渠道费用侵蚀利润

暴利的爱美客:“美丽”持久性差 单一产品潜藏经营波动风险

对颜值的追求,正在催生医美行业高速发展。二级市场的医美股由于具有消费属性,也大受投资者热捧。

以聚焦玻尿酸医美产品的龙头爱美客为例,其2020年营收才区区7亿元,二级市场市值最高时超过1700亿元。在流动性过剩的大背景下,市场是基于短期炒作逻辑还是基于行业长期逻辑?为何居于上游的医美股较下游更能获得估值溢价,这背后又有什么硬道理?

低渗透率背后的高增长预期

从渗透率看,中国医美市场或才刚刚开始,一个高景气的成长性行业。

据Frost &Sullivan数据, 2009-2019 年中国大陆医美渗透率不断提升,从1.5%提升至 3.6%,但仍较世界主要国家有较大差距。

2019年,韩国、美国、日本这前三大医美大国的医美渗透率分别为20.5%、16.6%、11.0%,而中国大陆的医美渗透率仅为3.6%。这说明,医美行业在国内市场至少还有四五倍的增长提升空间。

事实上,行业数据也进一步验证了这一赛道的高景气度。艾瑞咨询在《2019年中国医美行业趋势研究报告》中提到,从2015年至2019年,中国医美市场规模从648亿元一路攀升至1769亿元,年复合增长率达28.7%。

2020 年,中信证券基于转引爱美客、华熙生物等公告转引的Frost & Sullivan 数据以及瑞丽医美、草根调研等推算,全行业整体客单价在5800 元左右(推算正规市场平均客单价在8000元左右),有至少一次医美项目经历的消费者约4500 多万人,在总人口中的渗透率约3.3%,在18-64 岁适龄人口中的渗透率约5%,在18-64 岁女性人口的渗透率约10%。

对于一个行业的发展趋势,相关产业研究指出,当该行业渗透率突破3%,则该行业就进入加速阶段;当该行业渗透率突破10%,那产业趋势已经形成,且将会加速普及。因此,无论是从整体口径的渗透率数据还是从单一女性口径数据,医美这个行业都处于加速阶段,即具备高增长性预期。

以上说明,从行业长期逻辑看,医美行业具有高增长预期。那我们再看看为何上游医美企业估值较下游要高。

上游量价优势兼具的背后:高盈利+高复购率

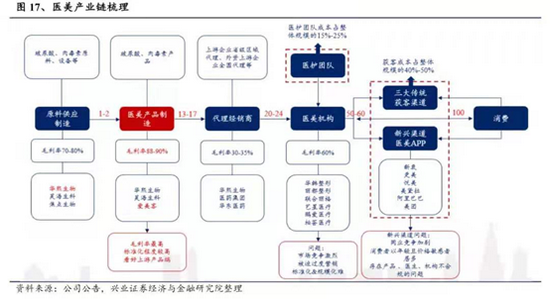

从全产业链的价值分配看,上游占据行业更多利润。

上游原料生产商/针剂生产商等,毛利率80~95%,净利率25~50%,比较典型的公司包括爱美客、华熙生物、昊海生科等;

中游为医美机构,整形机构,大型的机构如美莱、艺星、伊美尔、华韩整形、苏宁环球等。美容机构毛利率在40~65%,净利率看每家机构的运营效率,一般10%。医美机构的最大成本为营销获客成本,占比20~50%不等,而药械成本约占10~25%,医生的医疗服务成本占比10~25%。

下游医美平台,如新氧2019年毛利率82.75%,由于依赖渠道被销售费用消耗一部分利润,最终净利率只有15.35%。

通过行业梳理数据发现,医美产业链中,在价值分配上,医美产品制造端更具话语权,即占据行业利润大头。其次才是医美平台,然后才是医美机构。

中下游价值链分配较弱势是为何呢?

一是,医疗机构端市场分散,医疗美容机构集中度低,国内有超过1.2 万家医疗美容整形机构,竞争激烈。据艾瑞咨询估算,全国还有约超过80000 家生活美业的店铺非法开展医疗美容项目。医美机构平均毛利率在50%以上,然而受高引流费用及人工成本拖累,多数医美机构利润率普遍较低,且多数机构不盈利。

二是,如新氧这类医美平台,较为依赖渠道流量费等,渠道费用侵蚀公司利润。

而爱美客、华熙生物占据医美上游,兼具量价优势。

在价上,从行业供给格局看,具有较高定价权能获得更高毛利。

医美行业上游的技术壁垒、资金壁垒和牌照壁垒较高,企业要研发和生产医美产品,必须具备完善的生产设备、充足的研发支持和先进的工艺技术。行业壁垒高也造就上游集中度高,最终公司能获得更高议价权,医美有的终端产品毛利率超过90%。

根据爱美客2019年披露数据,爱芙莱、嗨体、宝尼达、逸美一加一、爱美飞及逸美这六项产品的售价分别为310.83元/支、352.61元/支、2547.49元/支、1220.87元/支、292.75元/支和700.41元/支。在单品成本方面,这六项产品的采购价格分别为30.41元/支、24.72元/支、32.34元/支、44.33元/支、27.53元/支和25.22元/支,其中宝尼达的售价达到了成本的80倍,单个产品毛利都在90%以上。

此外,爱美客爆款嗨体近几年售价整体是向上上升趋势。

从量上,复购率高。

医美行业,消费者一旦体验过一次享受到了变美的快感,将很容易形成非常显著的依赖性。行业兼具医疗和消费属性,没有集采风险,复购率高达92%,复购频次3-6个月。

根据Frost & Sullivan 数据,2018 年中国每千人医美疗程量为14.5,而韩国、美国、巴西、日本每千人诊疗次数分别为89.3、52.3、45.4 和27.1。这说明成熟市场频次较高,同时国内市场有极大的提升空间。

综上,低渗透率说明市场具有高增长预期,量价优势给公司奠定了可持续性的高盈利预期,两大因素叠加或催化了二级市场投资者热情。

从成长性、盈利性、可持续性,医美上游赛道的确“性感”,但是标的也存在一定风险,标的逻辑并没有想象的那么硬!

爱美客客户资质成谜

爱美客的渠道策略采取直销为主,经销为辅。然而,从销售额占比看,经销模式收入占比呈现出逐年上升趋势,由2017年的24.18%上升至2019年的35.92%。

然而,公司的经销商客户资质却是一个谜。

北京唯康生物科技有限公司(以下简称“唯康生物”)自2017年进入爱美客经销商体系。2018年晋升为爱美客第五大客户,销售额为582万元;2019年进一步晋升为第二大客户,销售额大幅攀升至2290.58万元。

然而,天眼查发现,唯康生物的《医疗器械经营许可证》2019年12月初才备案,2019年年底才获得许可。

由于爱美客产品主打玻尿酸属于医用注射用透明质酸钠。

因此“玻尿酸”的使用目的完全符合《医疗器械监督管理条例》对医疗器械的定义。生产这类医疗器械,应具有国家药监总局审核批发的《医疗器械注册证》;经营这类医疗器械的销售,应具有当地药监部门审核批发的《医疗器械经营许可证》。

而没有销售资质的唯康生物为何成了爱美客大客户,且金额逐年加大。

此前,媒体记者造访了天眼查上唯康生物登记的公司地址。到达目的地后,记者发现北京唯康的办公室位于较为破旧的厂房改建区内,而且大门紧闭。一间办公室门外简单地挂了把锁,门内空无一物,另一间办公室敲门之后也没人回应。记者询问旁边租户,均表示对这家公司没有印象。天眼查显示,2019年6月18日唯康生物因未按照规定按时提交2018年度自查报告被朝阳局行政处罚。

唯康生物看起来更像是“壳公司”。

一是,客户资质成谜;二是客户似乎是“壳公司”。这两大疑惑令人不解。

值得一提的是,今年6月,八部委联合发布《打击非法医疗美容服务专项整治工作方案》,旨在打击医美“水下市场”。在行业内部,医美服务的医疗属性也一直在被强调。爱美客估值会不会受强监管影响,或取决于公司渠道客户的规范管理程度!

华熙生物医美属性向化妆属性切换?

华熙生物最开始以玻尿酸原料起家,且是行业绝对龙头。

但是玻尿酸壁垒并没有想象那么高。国内玻尿酸生产厂家已由2015年10 家增长到现在的接近40 家。玻尿酸的价格跌幅也较大。根据中国产业信息网的数据,注射剂级玻尿酸原料价格为11.38 万元/千克,较最高价格已下降92%。

在原料遭遇瓶颈,华熙生物开始向医疗终端产品、功能性护肤品及功能性食品等C端产品切入。

2012 年和2014 年,华熙生物分别切入医疗终端和功能性护肤品领域,打造出终端产品润百颜;在2021 年推出水肌泉矿泉水,形成了从原料到医疗终端产品、功能性护肤品及功能性食品的“四轮驱动”全产业链业务体系。

2020 年,华熙生物的功能性护肤品实现收入翻倍,在总收入中的占比由2016 年的8.6%暴增至2020 年的51.3%,成为其第一大业务板块。华熙生物目前看起来更像是化妆股。

化妆品和食品相对医美产品端产品竞争更激烈,更加依赖渠道,销售费用率数据变化说明了一切。从近五年财务数据看,华熙生物的销售费用率近年呈现逐年大幅上升态势,由上市前20%左右大幅攀升超40%。

渠道侵蚀利润,使得公司增收不增利。2021年半年报业绩预告,华熙生物净利率或进一步大幅下降,这或说明公司向其他品类扩展的前期销售费用正在加剧侵蚀公司利润。

昊海生科业务杂业绩跌幅大

昊海生科,公司成立于2007年,是一家专注于研发、生产及销售医用生物材料的高科技生物医药企业,专注于医用生物材料市场中快速增长的治疗领域,包括眼科、整形美容与创面护理、骨科、防黏连及止血等4个领域。

从2020年业务收入结构看,其基本盘是眼科,医美相关产品收入不到两成。从增速可以看出,昊海生科业务2020年全线下降,其中医美与眼科都在20%左右。

对于业绩下降,公司归咎于疫情等影响。公司称,第一季度受国内疫情突然爆发影响尤为显著。第二季度起,受益于我国基本控制了新冠疫情的蔓延和传播,集团亦采取积极措施恢复生产经营,各产品线营业收入较上年同期降幅明显收窄,下半年则进一步呈现出明显复苏和增长的态势。(公司观察/夏天)