“对目前的高景气成长行业和周期品持谨慎态度。下半年会控制仓位,均衡配置,择机加仓,并投入精力研究未来三年可能成为核心资产的新标的。”

“从半年维度看,新能源、TMT、食品饮料和医药都面临估值抬升空间不大和业绩更难超预期的双重压力。”

“下半年成长板块问题更多出在估值端,而周期板块的问题在于盈利。2~3年内成长板块整体表现好于周期板块。等待成长板块通过时间推移或者股票下跌消化掉现在的估值,投资机会就会凸显。”

“对于成长板块,他看好以新能源新材料为代表的偏成长型制造业,囊括食品饮料、家电和医药的大消费,以及囊括电子、通信和传媒的TMT三大领域。在半年到一年内,哪块估值消化快,他就率先提高对应权重,取代一些周期板块。”

“2017年开始中国进入存量经济时代,市场开始寻找所谓的核心资产。

核心资产代表的公司2017年是无论成长类还是周期类各个行业的龙头,2018年后过渡到拥有长久期的食品饮料、医药、新能源和半导体行业的龙头,今年又变成长期能成长、短期还景气的新能源半导体行业的龙头。这与对应的宏观经济以及流动性状况分不开关系。大家对核心资产的认识越来越聚焦。”

“未来会关注新能源和半导体,等待估值消化予以加仓。也会关注细分领域龙头,避开主赛道二三线公司,寻找未来可能成长为核心资产的细分领域公司。”

近日,在长盛基金半年度投资策略会上,长盛基金副总经理、公司研究部总监郭堃及五位基金经理对话华创证券研究所所长助理、首席宏观分析师张瑜,针对下半年市场表现和投资策略发表看法。

长盛基金研究部副总监张谊然回顾了上半年市场。她表示市场对上半年经济的预期总体比较一致,中国经济总体从疫情后复苏,修复速度较快。但超预期点在于经济结构分化,出口继续保持强支撑,消费社零不及预期。这可能和疫情后消费习惯的改变有关。在此背景下,成长性行业有了重新估值的空间。查看视频

下半年对高景气成长行业和周期品持谨慎态度 择估值下跌时加仓成长板块

过渡到下半年,长盛基金副总经理郭堃表示自己对目前的高景气成长行业和周期品持谨慎态度。下半年会选择控制仓位,均衡配置,择机加仓,并投入精力研究未来三年可能成为核心资产的新标的。

关于为什么对目前的高景气成长行业和周期品持谨慎态度,他表示从半年维度看,新能源、TMT、食品饮料和医药都面临估值抬升空间不大和业绩更难超预期的双重压力。

市场流动性目前比较宽松,再往后会边际收紧。这种市场预期会压制估值继续扩张。

盈利端扩张也不容易。经过2019和2020年,市场对盈利预期已经很高。各板块的产品在量上有边际约束,大幅超预期的难度较大。价上鉴于目前价格周期在往上走,价格容易超预期,但准确预测行业有一定难度。比如今年的大宗品、精细化工价格持续上涨,供需错配和货币超发使得价格持续超预期,但这个情况在去年底很难用供需平衡表等方法线性外推出来。

鉴于目前市场隐含的盈利预期再次上修,下半年盈利继续超预期的难度会更大。

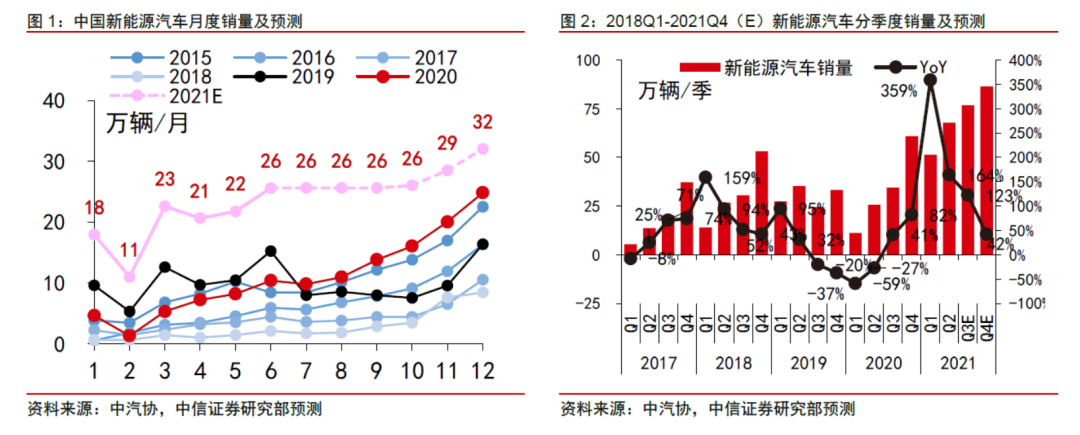

他重点谈及新能源车今年的超预期情况。新能源今年量价同时超预期。他表示团队去年底预期今年新能源销量是160~200万辆,但目前实际销量预计将达250万辆,全球在500万辆以上,销量远超预期。价格方面,电解液、电解液上游的六氟磷酸锂、隔膜以及行业上游的碳酸锂、氢氧化锂的价格都超过预期。

但在目前这个时点看全年会看得比较清晰,经过这轮新能源板块价格的上修,后续板块继续超预期的概率降低。

总结来看他认为下半年成长板块问题更多出在估值端,而周期板块的问题在于盈利。目前很多大宗品、精细化工的价格和盈利处在过去十年高点,盈利继续改善的难度较大。

展望未来,他认为2~3年内成长板块整体表现好于周期板块。等待成长板块通过时间推移或者股票下跌消化掉现在的估值,投资机会就会凸显。

目前控制仓位、均衡配置、储备新标的 半年到一年内逐渐提高成长板块权重

下半年的投资策略上,他选择控制仓位,把仓位维持在小范围波动的下延;让组合更加均衡分散,成长和周期均衡配置;随着成长板块估值消化,率先提升对应仓位,在半年到一年内逐渐提高成长板块权重。

对于成长板块,他看好以新能源新材料为代表的偏成长型制造业,囊括食品饮料、家电和医药的大消费,以及囊括电子、通信和传媒的TMT三大领域。在半年到一年内,哪块估值消化快,他就率先提高对应权重,取代一些周期板块。

另外他还会在今年花精力储备未来三年的新标的。

长期关注新能源、半导体和非主赛道细分领域龙头公司

回顾过去四年核心资产的变化,他认为有四个阶段。2017年开始中国进入存量经济时代,头部公司增速远快于二三线公司,于是市场开始寻找所谓的核心资产。

大家对核心资产的认识在做减法,越来越聚焦。这与经济增速以及流动性有很大关系。

2017年宏观环境不错,传统行业和新兴行业经历供给侧改革,盈利都不错。大家认为核心资产就是各个行业的龙头,可以是新能源行业龙头,也可以是食品饮料、医药行业龙头,也可以是金融、地产、煤炭钢铁领域的龙头。大家看重格局的确定性,对需求要求没那么高。

到了2018年中美贸易摩擦,再到2020年疫情扩散,经济低迷,流动性环境逐渐宽松。这时候大家找的核心资产变成长久期的核心资产。拥有最长赛道的食品饮料、医药,以及五年内能持续增长且短期有爆发力的新能源和半导体成了投资者们的心头好。这时候大家聚焦长期成长的确定性,反而会不在意短期盈利的增长。

进入2021年,宏观经济复苏,流动性说不上紧但又有收紧预期。最近两三个月核心资产变为长期能成长、短期还景气的行业,最好的是新能源和半导体。大家的思路又做了一轮减法。

他认为未来一是要继续关注新能源和半导体。这两个行业目前仅仅是估值压力,不是盈利端的问题,而估值压力终将消化。

二要关注细分领域的龙头。他表示自己不喜欢找主赛道上的二三线公司,比如次高端白酒,二三线新能源公司。因为一旦外部环境发生变化,这些企业的持续性会大打折扣。他喜欢寻找新的未来有可能成为核心资产的细分领域。比如五年前的锂电池行业这种,公司能随着行业一起成长,本身又有竞争优势,长期就具备成为核心资产的潜力。

牛市来了?如何快速上车,金牌投顾服务免费送>>