茅指数过去10年间的上涨周与下跌周

茅指数过去10年间的上涨周与下跌周我们暂时不讨论研报中茅指数历史上的第一次大跌,因为在2005年之前,A股市场的股权分置改革尚未开展,今天的41家茅指数成分股在这之前上市的也是数量寥寥。

1.茅指数本次回调抗跌不再

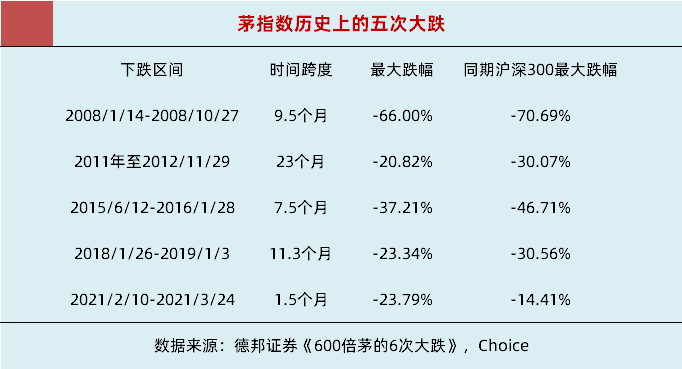

在2005年之后,茅指数回撤超20%的情形分别有五次。第一次是2007年的蓝筹股牛市破灭之后,第二次是2009年经济刺激计划之下的大反弹结束,中国经济增速换挡之时,第三次是2015年的杠杆牛结束之后,第四次是2018年的熊市,第五次就是最近的我们经历过的这次。

05年以来,茅指数五次超20%的市场回调在下跌的过程当中,以茅指数为代表的高ROE且稳定性强的优质公司集合,是否抗跌呢?是否相较沪深300指数有超额收益呢?

05年以来,茅指数五次超20%的市场回调在下跌的过程当中,以茅指数为代表的高ROE且稳定性强的优质公司集合,是否抗跌呢?是否相较沪深300指数有超额收益呢?从前四次的下跌来看,茅指数相较沪深300全收益指数是抗跌的。研究报告当中与茅指数进行比较的是上证指数,但我觉得用可投资性强、是很多基金业绩比较基准的沪深300指数来对比会更好。

并不是每一次的新场面都会重蹈过去,如果时间、空间、条件发生了重大变化,这一次就可能有新样貌。时间来到2021年的春节前夕,茅指数高歌猛进,A股市场大有万马齐喑,唯我茅指数独涨的意思。但正是在这次历时最短的回调当中,茅指数的抗跌属性不再。

为什么在本次的市场回调中,让我们最受伤的是以往表现更偏稳健的茅指数呢?这背后有高ROE公司属性的变化,高处不胜寒叠加投资情绪的反向摆动,使得本次茅指数类资产的抗跌属性不再。

2.从价值风格到质量风格的转变

我们可以回忆一下,当我们对上市公司的风格进行分类时,在2016年前后,食品饮料、白色家电等公司是不是通常被划分在价值风格当中?印象里,在2018年之前,质量风格、大盘成长风格、价值成长风格我们还较少听到。但随着高ROE行业龙头的崛起,食品饮料、白色家电、机械工程等行业的龙头公司不再被划分为具有较低市盈率特征的价值风格,而是被归类到质量风格当中。

2014年以来,易方达中小盘持仓公司从价类值估值到质量类估值转变

2014年以来,易方达中小盘持仓公司从价类值估值到质量类估值转变后视镜里,若干年之前的茅指数类公司,是好公司好价格的代名词,但在2019年之后,茅指数类公司逐渐成为好公司贵价格的代名词。伴随着相关公司估值中枢的提升,十几二十倍的市盈率估值再也见不到了,在茅指数公司体量增大,净利润增速有下滑趋势之后,反倒是不少公司来到了四十多倍市盈率的估值水平上。

当前的一些抱团股,当年也是曹名长经理的重仓股

当前的一些抱团股,当年也是曹名长经理的重仓股高处不胜寒,高市盈率估值的价格融合了投资者乐观性情绪的出价,一旦乐观性情绪消失,中间会形成一个成交不足的价格地带(微观结构恶化)。上涨中,因情绪放大拔高估值而收获更大涨幅;下跌中,因乐观情绪的快速消失也摊上了更大的跌幅。

3.估值裂口扩大后的艺术性选择

逝者如斯夫,不舍昼夜。看后视镜,我们渴望着2月10日那天从茅指数这里逃顶,躲过这十分快速的大幅回调。可我们没有时光机,也没有上帝视角,投资终究是要面向未来的。如果下一次确实有必要进行左侧的风险管理,要如何去实践呢?

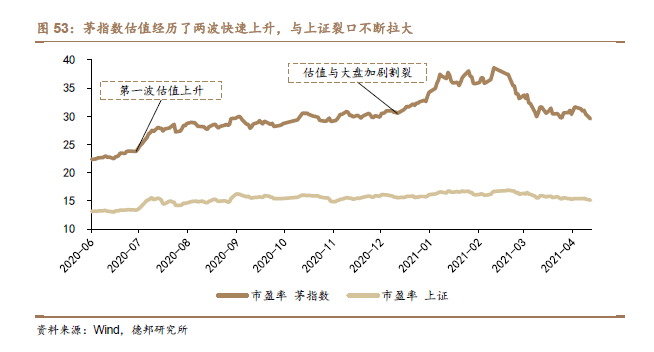

茅指数的两次估值裂口扩大

茅指数的两次估值裂口扩大在德邦证券的研究报告中,作者吴开达先生给出的建议是“茅指数估值走势仍受到市场牵制,与上证估值裂口扩大时警惕回撤风险”。投资标的短期的涨幅过大,一定是伴随着投资者的乐观情绪叠加以及关注度、交易度的提升。我们的确可以模糊地量化一下,到底什么是估值裂口扩大。但问题在于,本次的茅指数大幅回调经历过两次估值裂口的快速扩大,一次是2020年盛夏时分的7月躁动行情,第二次就是2021年春节之前的躁动行情了。

按照以往的经验,2020年7月初的一轮短促上涨行情像极了以往牛市中的赶顶行情——指数快速上行且伴随沪深两市成交额的急剧放大。然而2020年7月在上证指数冲高到3458点之后,市场快速调整,随后沪市的日成交额从最高的7936亿元快速萎缩至不足2500亿元,随后的行情又变成了一些公司涨一些公司跌的结构性行情,在这样的结构性行情中,茅指数的估值继续震荡走高并触发了2021年新年之前的行情。

上证指数又回到起点附近,但高质量风格基金依旧有超额收益

上证指数又回到起点附近,但高质量风格基金依旧有超额收益预测短期市场的变化极其困难,或许量化估值裂口扩大是可行的,但我们仍然不知道到底是哪一次估值裂口的扩大才最终出现大跌行情。研报中,将第二次估值裂口扩大归为估值与大盘割裂,或许结合市场的具体分化环境,可进行进一步的研究。躲过下跌或许可行,但能不能用更低价买回则成为疑问,未能用低价买回的卖出是徒劳无功的。

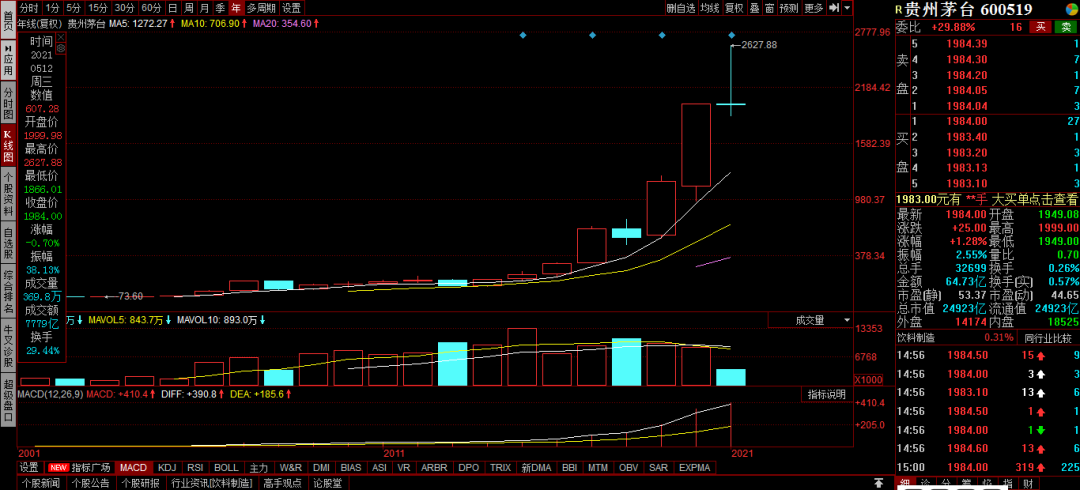

贵州茅台其实今年没怎么下跌

贵州茅台其实今年没怎么下跌印象里,我们好像觉得今年贵州茅台表现很糟糕,5月10日那天还创下了年内新低的1866元价格。但事实是,贵州茅台今年几乎没有下跌,也就是说假设贵州茅台的股价不跌破1866元,2021年1月之前卖出的投资者,仍无法用更便宜的价格买回贵州茅台。

当然,对于能力出众的投资者来说,尽管贵州茅台还是比自己的卖出价格高,但这期间他转战顺周期、碳中和等投资机会,没做过山车,反倒是在继续收割投资利润。但各位朋友想一想,我们有这样的本事吗?很多基金经理都公开宣称,自己没这样的预测领涨板块预测本领。在没有能力和研究的情况下盲目行动更换投资标的,我们还有可能陷入下跌亏损当中。

不知大家有没有这种体验,当局者迷,越是看重短期,短期想的东西越多,反倒是可能越做越错。越做越错会导致沮丧情绪与冲动决策,从而错上加错。本轮的茅指数调整可能还在过程中,现在还未必敢说是结束了。是坚守者对还是在某个时间节点因为高估卖出者对,现在还无法下结论。

我更想具体关注一下指数内的公司

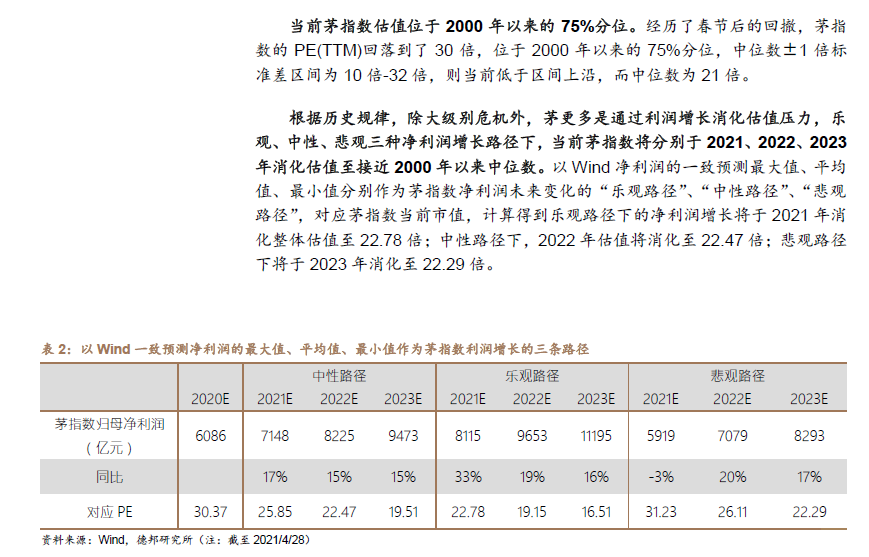

我更想具体关注一下指数内的公司对于安全边际要求严格的投资者来说,下跌之后的茅指数成分股也还是谈不上便宜。从历史估值均值的角度看,茅指数何日能回归历史均值呢?吴开达先生在研究报告中给出了答案,但是我更想结合具体的上市公司推演估值来探究这一问题。须知,茅指数内部的不同公司,在本轮大幅回调之后,不同公司消化估值的效果不同,茅指数(抱团股)内部,并非是铁板一块,也是需要我们关注的。