5月10日,A股热门赛道奋力反扑。成长股表现最佳,导体、风电、光伏、水电、锂电池板块强势。截止下午收盘,上证指数收涨1.06%,创业板指涨2.17%。

当前的A股有三个特点值得关注:一是海外风险事件对A股的影响在持续走弱。国内相对独立的经济和政策环境几乎对A股构成了一道“天然屏障”,使之免受海外地缘冲突和联储加息事件影响。当前A股的核心变量更多体现在国内基本面,投资者主要关注经济何时企稳、疫情何时解封、以及企业复工复产进度。

二是3000点作为底部大概率可以确认。自从4月末一度向下击穿2900点位以后,现在已经恢复到3000点以上的水平。往后看,国内基本面正处于修复过程中,空头正逐渐失去筹码,A股筑底反弹的机会越加成熟。

三是“五一”长假以后,价值股和成长股之间的天平发生逆转,成长股已经明显占优。一季度以来,市场的情绪一度集中在“稳经济”相关的价值股;相比较之下,由于成长股表现为流动性敏感,加之国内疫情局部多发,造成了一定的停工停产效应,成长股的表现不尽人意。现在来看,由于我国货币保持了宽松动力,4月以来金融市场流动性相对充裕,且上海等地新增感染人数不断减少,企业复工率走高,都对成长股构成了积极提振。

往后看,由于价值股的预期已被逐渐消化,而成长股刚处于触底反弹的初期,预计会继续维持相对优势。看好新能源、汽车、芯片等制造业相关,以及社服、食品、医疗等弹性较高的赛道。

值得注意的是,正如中美两国经济和货币政策的不同步,两国股市也大相径庭。

造成美股接连下挫的主要是“滞涨忧虑”。上周公布的美国经济数据显示,由于经济萎缩,第一季度生产率下降幅度为1947年以来最大,而劳动力成本飙升,表明就业市场极度紧张。美联储仍对加息至中性利率以上来控制通胀“持开放态度”,最终令市场屈服于恐慌。

往后看,尽管美国当前加息周期的利率峰值预计将在2023年中期达到3.5%左右,但美联储的加息速度远高于英央行和欧央行,市场普遍认为美股在今年夏天将遭遇更多抛售。

对于中国而言,尽管昨天公布的央行一季度货币政策执行报告更强调政策工具的结构化,提出货币政策面临汇率、物价两大掣肘。但不妨碍中国经济基本面企稳的事实。

一方面,4月以来我国金融市场流动性相对宽裕,拆借利率较低,大规模放水的必要性不高。考虑到国内局部疫情多发,社会各层面面临的问题是多元化、结构性的,这就需要总量政策的精细化。货币政策向重点领域、薄弱环节和受疫情影响严重的企业、行业倾斜,是非常适宜的。

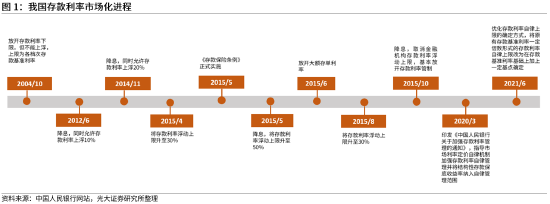

另一方面,提出“存款利率市场化调整机制”,也是综合考虑商业银行经营成本和金融系统安全性的结果,是逆周期调节与利率市场化的完美结合。再次,即便货币政策执行报告提出“通胀压力”,但与海外的高通胀仍存在加大不同,相比之下,我国的通胀更为温和,对金融市场的负向冲击有限。原因在于,我国政府采取了大力度的措施,包括价格管控和贸易保护行为,以防止输入性通胀传导给消费者。这在其它市场化程度更高的经济体中是难以复制的。

最后,货币政策并非“逆周期调节”的唯一工具,积极的财政政策在稳就业和稳经济方面的贡献同样不容小觑。

考虑到当前上海等地的疫情正在积极好转,“社会面清零”也意味着复工复产有序展开,未来基本面的回暖势必会对A股构成支撑。预计5月中下旬A股有望结束攀升,趋势性向上突破。在此期间,预计成长股的反弹机会更胜一筹。

风险提示:本文不构成投资建议或意见,基金有风险,投资需谨慎。