高瑞东 光大证券(维权)董事总经理、首席宏观经济学家

央行推动建立存款利率市场化调整机制,有利于进一步畅通市场利率和货币政策传导效率,通过引导金融机构下调存款利率,释放前期调降政策利率所积累的红利,进而降低金融机构负债成本,推动LPR报价利率和社会综合融资成本进一步下行。

向前看,货币政策仍将以我为主,聚焦于为稳增长提供适宜的流动性环境。一方面,多措并举降低金融机构负债成本,引导社会综合融资成本继续下行。一是,通过存款利率市场化调整机制,引导存款利率浮动上限下行;二是,在维持政策利率稳定的情况下,通过数量型工具将银行间回购和拆借利率维持在相对较低的水平。另一方面,积极推出更多结构性政策工具,针对受疫情影响较为严重的制造业、服务业和小微企业以及中间环节,加大融资扶持力度。

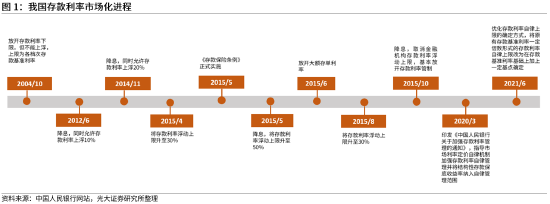

一、存款利率是利率市场化的最后一城

目前我国已经基本完成了货币市场利率、债券市场利率和贷款市场利率的市场化进程,存款利率市场化是利率市场化的最后关键一战。

从是否采取行政干预层面来讲,利率政策主要可以分为两类,一类是管制利率,一类是市场化利率。管制利率是典型的非市场化利率,在这种利率体系下,政府会实施一种明显低于市场利率的固定利率,或者对各类利率采取特定的上限或者下限予以管控,我国在1996年之前便是实行这种完全管制利率。但随着经济的进一步发展,以及与国际接轨,管制利率开始难以适应经济发展形势,于是,以1996年放开银行间同业拆借利率为标志,我国开始迈向利率市场化。

在确立了利率市场化的目标后,我们随后又制定了“先放开货币市场利率和债券市场利率,再逐步推进存、贷款利率市场化”的总体思路。在2019年8月,进行LPR报价利率改革后,我国基本完成了贷款利率的利率市场化改革,存款利率的市场化改革便成了利率市场化改革的最后一步。

我国存款利率的市场化改革,开始于2004年放开存款利率下限。随后的关键事件便是,2015年10月,人民银行放开了对存款利率的行政性管制,市场利率定价自律机制(简称利率自律机制)成员在存款利率自律上限内自主确定存款利率水平。2021 年6 月,人民银行指导利率自律机制优化存款利率自律上限形成方式,由存款基准利率乘以一定倍数形成,改为加上一定基点确定。

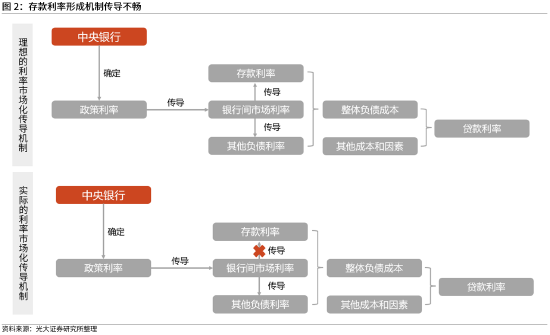

二、此前的存款利率形成机制存在明显弊端

存款市场的激烈竞争,使得存款利率难以跟随市场利率变化,在一定程度上阻碍了市场利率有效传导,也对货币政策的传导效率形成制约。

理想情况下,在有效的市场化利率体系中,央行会通过公开市场操作利率、再贷款再贴现利率等政策利率,去引导调节银行间市场利率,进而影响存款利率和金融机构的其他负债利率,进而影响金融机构的贷款利率。

但是在现实情况中,由于存款市场竞争非常激烈,这就导致很多商业银行的定期存款和大额存单利率非常接近自律上限。这在一定程度上阻碍了银行间市场利率向存款利率的传导,也使得政策利率无法有效影响存款利率。

商业银行的综合负债成本主要可以拆分成三个部分,一是存款负债成本,二是同业负债成本,三是其他负债成本。政策利率向存款利率传导的阻滞,使得央行在调降政策利率时,更多地只能通过银行间市场利率和其他负债利率影响商业银行综合负债成本,而占商业银行综合负债成本大头的存款负债成本却未受影响,货币政策的传导效率便大打折扣。

三、存款利率改革有利于降低银行负债成本

存款利率市场化调整机制的建立,有利于降低金融机构的负债成本,进而推动LPR报价利率和社会综合融资成本进一步下行。

从内部环境来看,近期国内外形势出现了一些超预期的变化,稳增长政策诉求强化。在产业政策、财政政策相继发力的背景下,货币政策更多还是承担着“降成本、宽信用、刺激微观主体活力”的职责。但结合外部环境来看,全球通胀压力持续上行,主要经济体相继步入货币紧缩周期,资本项下资金流出压力已经开始显现,人民币汇率波动明显加大,对货币政策的操作空间形成一定程度的制约。

在这样的背景下,央行通过调降政策利率,引导商业银行调降贷款利率,存在较为明显的制约。而存款利率形成机制的进一步改革,便可以在维持政策利率不变的情况下,释放前期政策利率调降过程中,存款利率形成的阻滞,降低商业银行负债成本,进而引导贷款利率继续下行。

因而,央行在货币政策执行报告中表示,2022 年4 月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10 年期国债收益率为代表的债券市场利率和以1 年期LPR 为代表的贷款市场利率,合理调整存款利率水平,人民银行则对存款利率市场化调整及时高效的金融机构给予适当激励。

四、货币政策以内为主,适当兼顾内外平衡

从内部环境来看,本轮国内疫情反弹程度已经有所收敛,但考虑到依然对二季度经济增长和就业产生了较为明显的影响,后续货币政策仍将聚焦于为稳增长创造适宜的流动性环境,同时,内外平衡和物价稳定对货币政策的约束也将日益显现。在这种背景下,我们认为,货币政策将在两个方向上继续发力。

一方面,多措并举降低金融机构负债成本,引导LPR报价利率和社会综合融资成本进一步下行。一是,通过存款利率市场化调整机制,引导存款利率浮动上限下行;二是,在维持政策利率稳定的情况下,通过数量型工具将银行间回购和拆借利率维持在相对较低的水平。

另一方面,积极推出更多结构性货币政策工具,针对受疫情影响较为严重的制造业、服务业和小微企业以及中间环节,加大融资扶持力度,包括增加专项再贷款额度、降低专项再贷款利率等方式。

五、风险提示

1)政策落地不及预期;

2)新冠肺炎本土疫情大范围扩散。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>