全文4395字,阅读约需8分钟

嘉实财富研究与投资者回报中心

一、A股市场

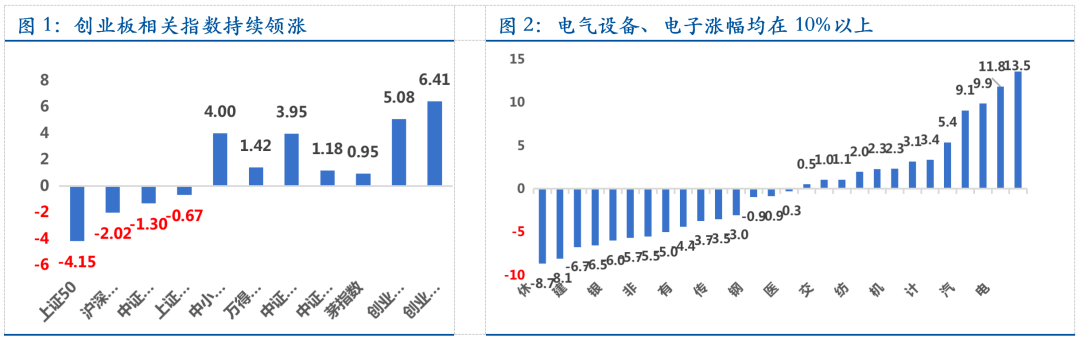

6月市场震荡下跌,主要股指涨跌互现:上证综指跌0.67%,沪深300跌2.02%,但创业板指涨5.08%。整个6月,高景气板块当道,以新能车、半导体为代表的硬科技涨势领先,而低估值大盘蓝筹跌幅居前。资金面上,两市日均成交额9926.6亿;北上资金继续净流入,累计净流入153.85亿;融资继续净买入(585.68亿),融资余额达到1.63万亿。6月份,宏观经济对市场的影响进一步弱化,而行业趋势和景气度再次成为主导。

数据来源:Wind,嘉实财富

7月市场仍然有望继续震荡走高,但波动会加大。当前宏观环境是“经济增长动能减弱+流动性平稳”。代表生产和需求的PMI指数仍在50上方,但下滑至荣枯线以下(48.3)的新出口订单反映外需将放缓。全年经济增速大概率前高后低,但即使企业盈利增速逐步下降,增速绝对数仍然处在较高水平。流动性上,国内货币政策继续中性,但美联储的政策取向可能面临不确定性,而A股整体流动性依然相对充裕,居民财富继续向权益资产倾斜。7月,上市公司半年报披露将拉开帷幕,行业高景气、业绩超预期的成长型公司有望表现更好。

核心资产分化背后是估值和业绩的不匹配,分化将成为常态。本轮3月中下旬以来的A股反弹中,茅指数成分股出现明显分化,3月26日以来成分股中位数上涨13.3%,但相比较于前期的深跌反弹幅度显然不足,指数走弱源于内部强烈的分化,从最早掉队的工业品到家电、农业、医药再到消费品,都在演绎价值回归。核心资产分化背后的逻辑就是暂时看不到业绩快速增长的可能,但公司的质地、核心竞争力在短期内并没有发生变化,只是2-3月份的大幅回撤让市场心态发生了一定变化,树不能长到天上去,再优质的资产也要有合理的估值,这条同样适用当前高景气赛道的状态。抱团资产分化之后,市场最终会走向何方?我们认为有更大的概率是演绎价值回归之路,即首先要有增长,其次估值不能有太大的泡沫。

二、海外股市

2021年6月全球股市上涨,但主要由美股的上涨引领,MSCI全球股票价格指数上涨1.20%,而发达市场股票价格指数上涨1.40%。分区域看(MSCI股票价格指数,以美元计价,下同),美国上涨2.67%,欧洲下跌1.49%,亚太(除日本)下跌0.56%,日本下跌0.38%,新兴市场下跌0.11%,金砖五国方面,中国下跌0.35%,印度下跌0.81%,俄罗斯上涨3.91%,南非下跌7.94%,巴西上涨4.83%。

6月全球股市再次上涨,主要逻辑还是美国经济景气的乐观预期。全球经济周期显然出现了不同步,中美已经步入到复苏扩张的中期,而欧洲等其他发达市场普遍还在复苏早期,一些新兴市场国家则处于衰退的后期或者复苏的早期阶段,根据富达的经济监测指标,目前全球经济处于“经济增长且还在改善”的区域。美联储的6月议息会点阵图显示联储立场开始转向鹰派,加息的预期提前,但同时也依然强调了“高通胀是暂时性的”这一论断。这对于股市来说可谓多空交织,一方面,鹰派的联储显然对股市估值将有所抑制,但另一方面,缩减购债的信号尚未正式发出而加息毕竟还遥远(至少到2022年底才开始考虑加息),高通胀如果如预期般回落则实际上有利于降低中下游企业的成本压力和提振盈利。因此,股市投资者对目前的货币政策较为满意,风险情绪继续攀升。此外,股市风格发生了转向,投资者从前期强势的价值/周期板块撤离,而重新转向成长风格,因为投资者认为美联储的鹰派立场暗示其不会让经济周期迅速走向过热,所以价值/周期的盈利前景不会如之前预期般乐观。

数据来源:野村资产管理,东方汇理

展望后市,对股市依然持适度乐观的观点。从根本上说,股市的上涨源自盈利的上升,当前各区域股市的盈利面依然乐观,Datastream的数据显示,2021年全球、美国、欧洲、英国、日本的盈利同比增长分别将是36.6%、34.6%、46.5%和23.0%,即使到2022年,各经济体的盈利水平也都将超过10%。而估值则是个见仁见智的问题,东方汇理研究,从绝对估值的角度,则估值水平高于历史平均比较偏贵,CAPE的估值分位(自1990年开始统计样本期)美股、欧股、日股分别是89%、47%和14%,但若从相对估值的角度看,则估值依然便宜,从股票相对于债券的估值指标看,则美股、欧股、日股的分位仅为36%、26%和8%。因此,当前盈利向上扩张的周期内,保持对股票资产的中性或者中性偏多的配置比例是适宜的做法,而在风格上和区域上可以进行多元化配置。

三、中国债券

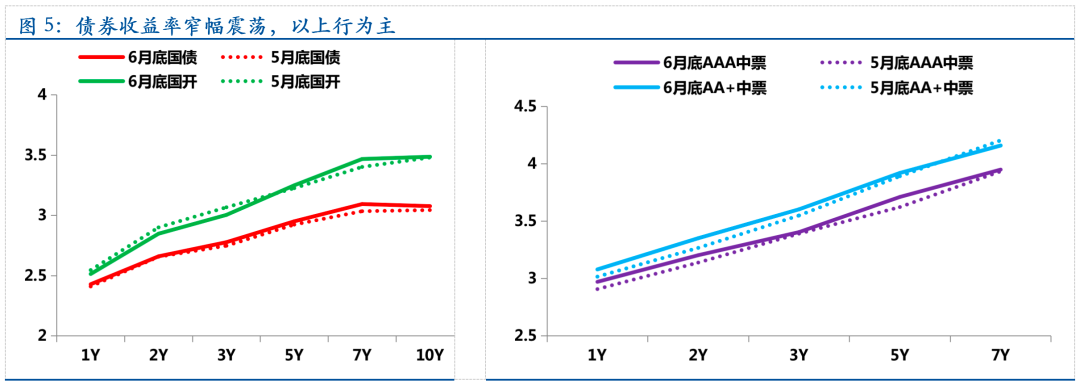

经济动能边际转弱,资金面波动加大,债券收益率窄幅震荡。6月数据显示经济动能边际转弱:制造业PMI 50.9%,较5月小幅下滑0.1个百分点;5月社融存量同比增速11%,较4月回落0.7个百分点;5月工业增加值同比8.8%,两年复合增长6.6%,4、5月季调后环比分别为0.52%/0.52%;1-5月固定资产投资累计同比15.4%,两年复合增长4.2%,4、5月季调后环比分别为0.93%/0.17%;5月社会消费品零售总额同比12.4%,两年复合增长4.5%,4、5月季调后环比分别为0.25%/0.81%。物价方面,5月PPI同比冲高至9%,CPI同比仅1.3%。国常会多次聚焦大宗商品涨价、消费等需求端恢复疲弱,通胀压力相对有限。央行货币政策延续中性态度,并通过增加逆回购操作量体现了对季度末流动性的呵护。不过,货币市场资金利率的中枢水平和波动率仍有明显提升:隔夜回购利率DR001、7天回购利率DR007平均约2.02%、2.25%,环比5月分别上行约3BP、13BP。债券市场收益率窄幅震荡,以上行为主:1Y国债上行2BP至2.43%,1Y国开债下行3BP至2.51%,10Y国债、国开债上行3BP、1BP至3.08%、3.49%;关键期限AAA、AA+中票平均上行约5BP、4BP。从指数表现来看,6月中债新综合财富指数上涨0.20%,以利率债为主的中债总财富指数上涨0.08%,以信用债为主的中债信用债总财富指数上涨0.22%。

数据来源:Wind

利率债延续震荡,中枢或下移。疫情冲击居民收入,消费需求恢复缓慢,经济暂难回疫情之前,下半年增速将回落。不过,经济暂无失速风险,稳增长的压力不大。在国常会出手平抑价格波动以及需求转弱和供给限制减小的环境下,大宗商品价格或将回落,PPI也将步入下行通道。货币政策不会收紧,但放松的必要性也较低,保持中性取向;地方债下半年的发行规模和节奏将对货币市场资金面带来扰动;利率债将延续震荡,中枢或下移,但若无重大风险事件助推,短期暂难向下突破3%。

风险事件层出不穷,谨慎信用下沉。年内新增信用违约主体的数量环比略降,政策也针对城投、地产、地方国企、隐性负债以及债券发行、评级机构等多方面规范信用债市场秩序,打击恶意逃废债,提高风险应对能力。但仍有部分信用风险事件悬而未决,不断对市场情绪造成冲击;且年内的信用利差在资金面平稳的环境下,已经降至阶段低位,保护程度有所减弱。因而,对于信用债的投资仍需保持谨慎,继续以高评级品种为主。

四、全球债券

2021年6月全球债市涨跌不一,巴克莱全球债券指数下跌0.88%,巴克莱全球债券指数(美元对冲)上涨0.49%,巴克莱美国债券指数上涨0.70%。分板块看:巴克莱美国国债指数上涨0.64%,巴克莱美国投资级债券指数上涨1.63%,巴克莱美国高收益债指数1.34%,摩根大通新兴市场美元债指数上涨0.89%,巴克莱新兴市场本币债指数下跌1.18%,摩根大通欧洲银行AT1 CoCo债指数下跌0.27%。

6月债市比预期的要平静,美联储的议息会没有带来债市的惊涛骇浪。美联储本次议息会立场上显然偏向鹰派——点阵图暗示将在2023年有两次加息,在措辞中删除了关于公共健康危机施压经济的表述,上调了美国2021年GDP增速至7%(上次预测值是6.5%)。但债券市场对此的反应比较平淡,美国十年期国债收益率跳升后迅速回落至前期水平,我们认为原因有两方面,一方面是美联储依然认为高通胀是暂时的,例如亚特兰大联储的研究表明当前的通胀如果拆分为灵活通胀(Flexible CPI)和粘性通胀(CPI),则可以看到主要是前者引起的通胀,而粘性通胀的变化幅度比较小,所以后期通胀将触顶回落,另一方面是前期做空国债的头寸被机构平仓,导致国债收益率的下行和价格的上涨。从长期看,贝莱德的研究认为本轮加息进程将与2016年的路径类似,相当平缓温和,而显著不同于1993、1998和2004的加息周期,故国债收益率的上升过程也将比较平和对市场的冲击较小。此外,高收益债和新兴市场债券板块表现依然较好,这也客观反映了当前全球经济周期的状况——经济复苏扩张,企业违约率下降,新兴市场的复苏周期落后于美欧。

数据来源:贝莱德,东方汇理

展望后市,债市前景依然偏中性,信用债前景优于国债。国债收益率上升的压力依然是现实存在的,通胀若继续攀升,或者8月的全球央行峰会释放削减量化宽松信号,都会对国债收益率造成向上的压力。相比较而言,信用债的前景要更好一些,但也需要在收益率与诸多风险因素,包括久期风险、流动性风险、降级风险、违约风险和汇率风险等,进行平衡。债券配置需要进行小类的多元化,亦可继续挖掘经济重启板块(例如ABS、CMBS、银行优先股等)的投资机会。