陈雨康

7月12日,多家上市公司就上半年业绩进行了预告。受益于下游市场需求的持续景气,涉及有色金属业务的上市公司业绩表现亮眼。

例如,盛屯矿业称,公司投建的镍钴铜项目均处于历史最好的满产状态,预计上半年归母净利润增加6.67亿元到7.57亿元,同比增加1803%到2046%。稀土、钢材“两手抓”的包钢股份上半年业绩预增23倍至32倍。

中信证券认为,在疫情得到控制的背景下,海外消费逐季回暖,铜矿和电解铝供应也逐步释放,成长性的矿业公司具备季度业绩环比持续提升的能力。

输电解铝毛利年增123%

铝企下半年仍可期

7月12日,多家上市铝企在同一天预告了上半年业绩预增情况。受益于下游需求景气,铝企盈利水平显著改善。

例如,神火股份预计上半年实现归母净利润14.5亿元,同比增长581.54%。

神火股份称,公司电解铝业务盈利能力大幅增强。随着云南水电铝一体化项目逐步投产,公司电解铝产品权益销量增加15.62万吨。而在报告期内,公司电解铝产品不含税售价同比上涨32.12%。

明泰铝业预计上半年实现归母净利润8亿元至8.5亿元,同比增幅为128%至142%。

该公司表示,下游汽车用铝、新能源电池用铝需求旺盛,公司5系、6系铝材、铝箔等产品热销,部分产品加工费上调,2021年半年度铝板带箔产销量同比增长约30%。

南山铝业、新疆众和也分别公告了上半年业绩预增情况。总体上看,下游需求回暖、“量价齐升”是上市铝企盈利水平大幅提升的主因。

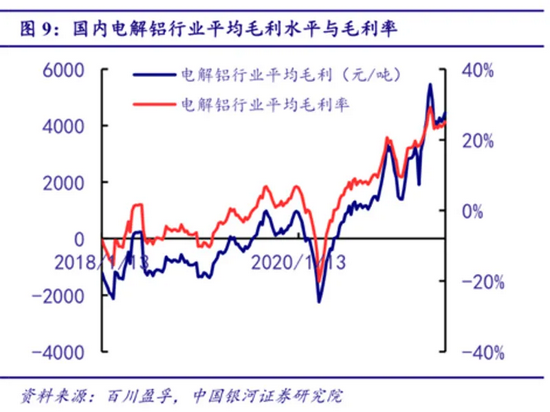

今年,电解铝生产利润一度创下了历史最高点。目前,电解铝生产利润仍处于近年来较高水平。

据百川盈孚测算,截至上周,国内电解铝行业平均毛利为4452.99元/吨,较年初增长约123%。

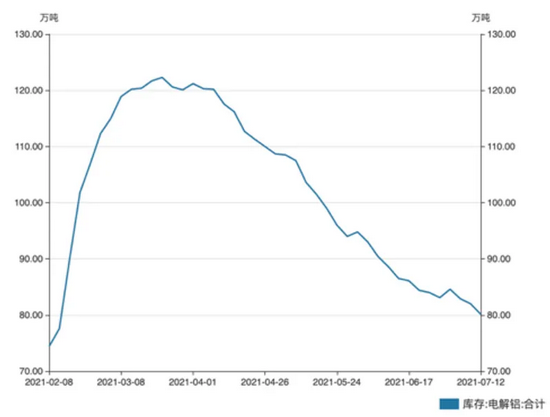

而由于下游需求量可观,国内电解铝市场处于渐进式去库存状态。据万得统计,截至本周,国内电解铝库存量为80.1万吨,环比上月同期减少9.6%。

展望下半年,一德期货有色金属分析师封帆表示,铝的海外消费热度较高,近期俄罗斯宣布铝出口增加关税会导致海外铝锭供应进一步紧张,中国铝材及成品出口预计将维持强势,从订单情况看至少可维持至10月份。

华创证券认为,电解铝受限于产能政策天花板,以及“碳中和”政策影响,供给弹性逐渐下降,但新能源汽车、光伏等新兴行业的蓬勃发展将推动铝需求持续增长。

包钢股份预计净利最高增32倍

作为老牌钢企,包钢股份将钢材市场和稀土市场两手抓,实现了盈利水平惊人增长。

包钢股份7月12日发布业绩预增公告称,预计上半年实现归母净利润20亿元到28亿元,同比增长2281%到3233%。

该公司表示,2021年上半年,钢材市场和稀土市场价格有较大幅度上涨,公司克服大宗商品价格高位运行压力,加大降本增效力度,大力调整产品结构,盈利能力显著增强,上半年经营业绩同比大幅增长。

作为少数拥有自产铁矿石产能的上市钢企,包钢股份在成本控制方面可圈可点。

公司7月6日表示,公司有近40%自产铁精矿,焦炭100%自产,成本上涨压力相对于100%用进口矿的企业小一些,目前各产品尚有毛利。

此外,稀土业务已经占据了公司盈利的半壁江山。

公司7月9日在投资者互动平台上表示,公司拥有的尾矿库稀土储量折合氧化物1280万吨,为世界第二大稀土矿,每年稀土精矿生产销售20万吨左右,销售收入占比不高,过去几年利润贡献率超过一半。

中信证券认为,下半年,《稀土管理条例》等政策或将逐步推出,有望保障稀土行业中长期高质量发展,稀土产业链相关公司业绩有望可持续增长。

牛市来了?如何快速上车,金牌投顾服务免费送>>