出品:大眼楼管

作者:肖恩

8月12日,金辉控股(集团)有限公司(以下简称“金辉控股”)发布了上半年业绩公告。

2021年上半年,金辉控股确认收入达160.7亿元,同比增幅44.1%;实现毛利润33.9亿元,同比增长33.2%;实现净利润20.1亿元,同比增长92.4%。

同时上半年金辉控股的净利润率也增至12.53%,“三道红线”达标且较去年底再度改善,融资结构和成本持续优化。总体来看,高质量的增长,稳健的财务政策,精准的土储扩张及多元化布局的蓄势前行,共同构筑了2021年上半年金辉控股的发展主题。

高质量增长:要规模,更要盈利

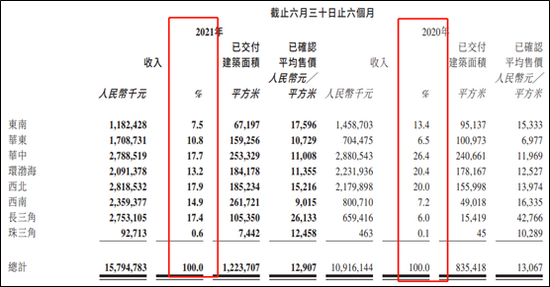

业绩公告显示,上半年金辉交付物业建筑面积达到122.37万平方米,同比增长46.48%,结算单价为12237.07元/平米。交付的高增长及稳健向好的均价,是公司上半年取得靓丽业绩的基础。

此外,从福建走出来的金辉上半年交付的物业分布均衡,东南、华东、华中、环渤海、西北、西南、长三角、珠三角的结转收入占比分别为7.5%、10.8%、17.7%、13.2%、17.9%、14.9%、17.4%、0.6%,这一比例较去年同期更加均衡,反映出金辉的全国化布局顺利向好,多点开花。

在物业开发的基础上,金辉控股上半年实现总营业收入160.7亿元,同比增幅44.1%,其中自持物业租金收入增长至1.89亿元,随着金辉在自持物业的布局逐渐增厚26%至上半年的137.84亿元,预计相关收入占比未来有望稳步提升。

不仅业务发展均衡,更值得注意的是,金辉控股上半年收入快速增长的同时,相关的费用支出控制的较好,行政开支、财务成本、其他开支均只有微增甚至同比大幅减少。最终实现净利润20.1亿元,同比增长92.4%,净利润率提升近2个百分点至12.5%,其中归母净利润达到18.25亿元,同比增长更是高达200%。

对于金辉的股东来说,这无疑是丰收的上半年,而这样的丰收则是由于金辉近年来在拿地、销售端的耕耘。

销售均价新高 今年料将破千亿

从经营数据公告看,前7个月,金辉全口径累计合约销售金额约为人民币641.7亿元,较2020年同期同比增长39.4%,已达到2020年全年的66%,由于下半年是销售旺季,全年完成破千亿规模的概率很大。

期间累计合约销售面积约为375.9万平方米,合约平均售价约为每平方米17071元,销售均价新高,这将在公司未来财报的利润中逐渐得到反映。

在产品端的持续深耕是金辉销售均价逐渐走高的主要原因之一。目前金辉的住宅四大品牌系列分别为:“优步系”产品针对首置客户的,“云著系”产品针对首次改善客户,“铭著系”高端住宅面向大城市高净值人群的,以及城市综合体“大城系”。包括近期推出的“金辉颜选3.0”,金辉捕捉市场需求变化,对产品不断的升级,融入科技和安全绿色因素,成为其做大产品系列和价格的主要驱动力。

随着金辉控股销售规模的稳定增长,充足的预收账款为公司提前锁定了大部分业绩,是盈利能力上升的有效保障。截止今年上半年,公司合约负债(预收房款)增长至773.6亿元,较2020年底增长12%,是上半年收入的4.8倍,为未来二年的结转收入打下了基础。

土地成本稳定 上半年新增布局求稳

金辉的招股书数据显示,2017年-2020年,金辉控股已交付的平均土地收购成本分别为2141 元、2692元、5120元及5126元。2020年新增土地与2019年新增土地成本相近,土地成本增速逐渐放缓,今年上半年也延续了这个趋势。

上半年,金辉控股共收购17幅新土地,规划建筑面积221.8万平方米,地价总额约146.83亿元,土地成本为6226元/平米,仅为上半年销售均价的0.36,与去年保持一致,为利润留足了空间。

上半年金辉全口径拿地销售比为26%,低于40%,这一方面显示出在集中供地导致土地价格明显上涨的上半年金辉新增土地布局相对谨慎,另一方面也给下半年拿地留出了更大的空间。据市场消息,对于集中供地的成交价或有近期将出台相关的限制政策,这或有利于金辉在下半年找准机会出手。

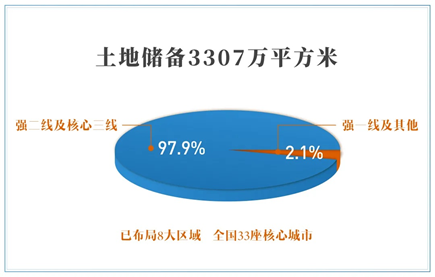

事实上,金辉拿地较为从容的原因,还包括其土地储备较为充足且质量较高。截止报告期末,金辉控股土地储备总建筑面积达3307万平方米,为上半年销售面积的近10倍,可满足未来4年左右的销售量。其中97.9%位于强二线及核心三线城市,上半年新增的土储基本在11个一线、强二线重点城市。

分区域来看,金辉控股全口径土地储备在全国布局的战略下分布较为均衡,在房地产市场监管加严的环境下,较为均衡的布局可以有效对冲调控政策带来的市场波动,且随着国内城镇化率不断提高,二线及核心三线城市房地产增量市场相对广阔,有利于企业规模提升。

财务状况、融资成本持续优化

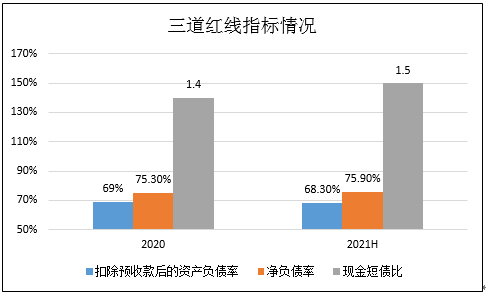

数据显示,2020年金辉控股“三道红线”数据归为绿档,分别为净负债率75.3%,现金短债比为1.4,剔除预收款项后的资产负债率69%。上半年为净负债率75.9%,现金短债比1.5,剔除预收款项后资产负债率68.3%,继续位列绿档,且三个指标中,有两个继续优化。

截止6月底,金辉的有息负债总额为543.97亿元,较2020年底增速仅为1.2%。如下半年维持当前债务增速,将大大低于“三道红线”绿档要求:有息负债年增速不超过15%。且在金辉融资的结构中主要以银行贷款为主,融资成本稳中有降。融资成本最低的银行贷款比重持续上升,由2019年30%出头的水平升至上半年的66.3%,非标融资仅占5%。

在融资结构持续优化的背景下,过去几个财务季,金辉控股的加权平均融资成本分别为7.25%、7.65%、7.76%、7.47%,今年上半年平均融资成本再度降至6.95%。

正如今年上半年的财务费用同比下降42%,融资成本的改善将显著提升公司项目的利润率水平,并提高金辉的综合竞争力,而健康的财务也更有利于公司在土地市场的拿地动作,而拿地则是房企一切业务的源头。