REITs扩容政策简介

发改委发布的〔2021〕958号通知(《国家发展改革委关于进一步 做好基础设施领域不动产投资信托基金 (REITs)试点工作的通知》)将保障性租赁住房(包括各直辖市及人口净流入大城市的保障性租赁住房项目)纳入试点项目。

958号文将公募REITs试点范围扩大到清洁能源,保障性租赁住房(包括各直辖市及人口净流入大城市的保障性租赁住房项目)、旅游、水利等基础设施领域, 而非试点范围则删除了“公寓、住宅”。值得注意的是,在试点范围内,该文件明确提出土地用途原则上仍应为非商业、非住宅用地。

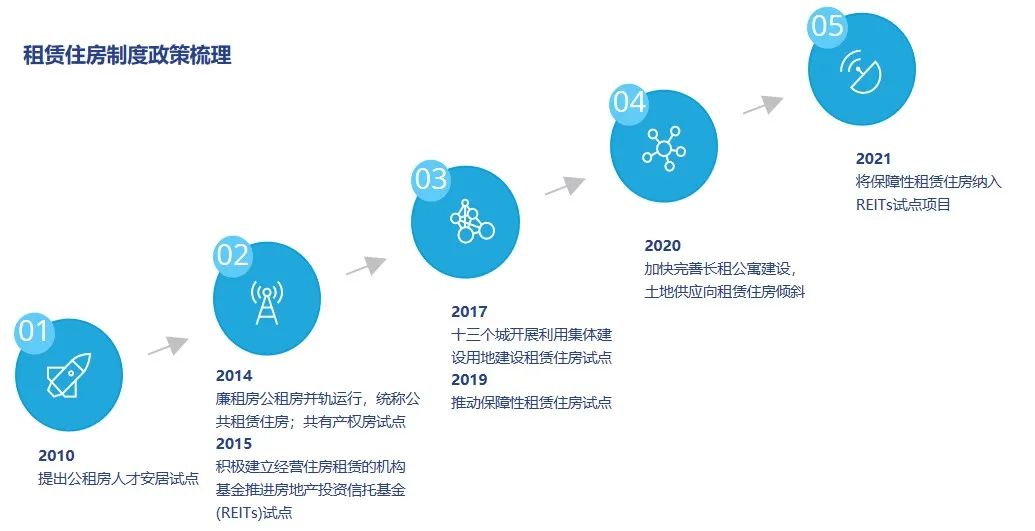

2021年,中央针对保障性租赁住房建设力度加大。3月,全国“十四五”规划纲要提及加快完善长租房政策,扩大保障性租赁住房供给;5月,住房和城乡建设部及7月国务院常务会议,聚焦新市民、青年人住房困难问题;7月,国务院办公厅印发《关于加快发展保障性租赁住房的意见》,发挥市场机制加大房源有效供给,提供小户型和低租金满足新市民住房要求。

2021年8月13日,上海发布《上海市住房发展“十四五”规划》,其中指出要切实增加宿舍床位租赁居住供给,形成“一张床、一间房、一套房”的多层次租赁住房供应体系。“十四五”时期,目标形成供应租赁住房超过42万套(间、宿舍床位),占住房供应总套数的40%。其中,租赁房22万套(间),宿舍床位20万张,继续规范代理经租住房30万套(间)。

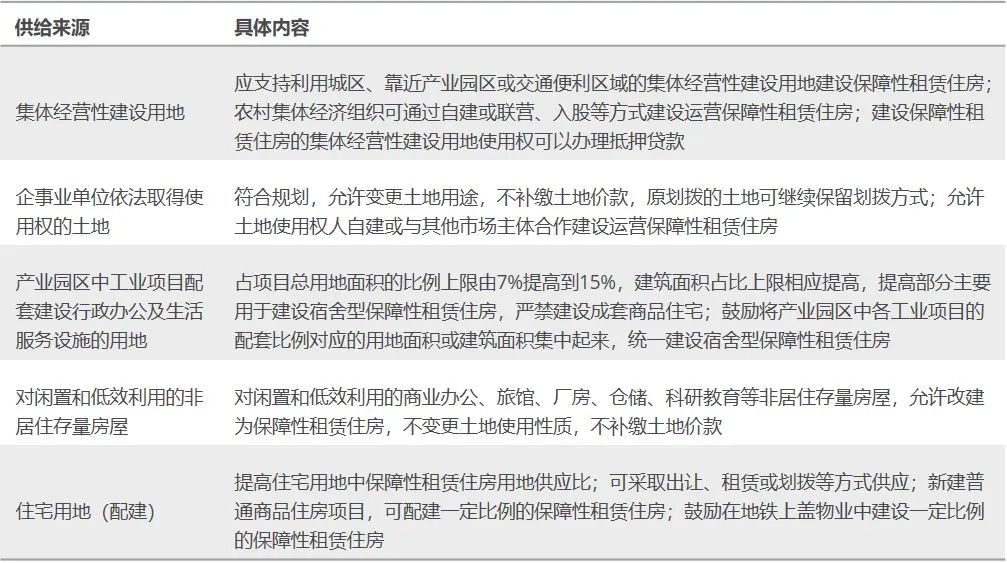

全国《关于加快发展保障性租赁住房的意见》提出进一步完善土地支持政策

资料来源:公开信息,高力整理

部分已发行的租赁住房/长租公寓类REITs

此前已发行的类REITs底层资产主要分布于京津冀、长三角和珠三角核心一线城市或二线城市核心地段,周边配套较为成熟,物业跌价风险相对较低。标的物业多为成熟性物业,且出租率绝大多数均在 90% 以上,标的物业依托物业品牌知名度较高、运营管理模式较成熟,现金流稳定性较好的项目底层资产,相关产品的优先级利率多在5%左右。保障性住租赁房公募REITs需要定期分红,更加需要现金流的稳定性,则更依赖于物业经营管理水平。

租赁物业的主要证券化形式

租赁物业的资产证券化主要模式包括ABS、CMBS、和类REITs。根据所有权类型,租赁类型,底层资产和收益来源等不同总结如下:

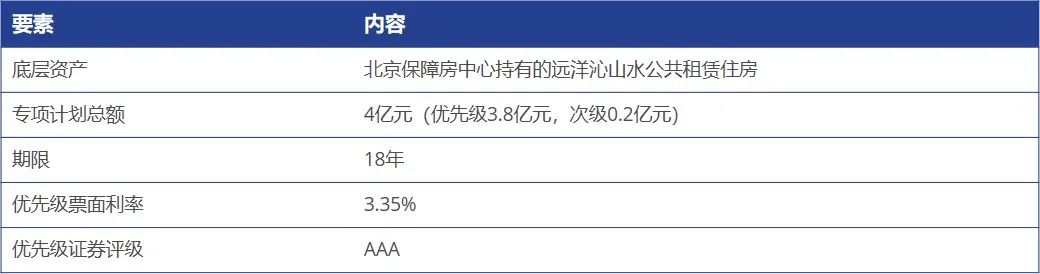

全国首单公共租赁住房类REITs

2021年8月18日,全国首单公共租赁住房类REITs产品——“国开-北京保障房中心公租房资产支持专项计划”(下称专项计划)成功发行。

通过市场化方式创新使用(类)REITs作为融资工具,将提升公租房产权方融资的能力, 有效盘活了存量公租房资产;资产评估机构为公租房出具估价报告有助于为公租房业主提供合理的的融资规模,提升了公租房资产依靠自身物业价值和品质融资的能力;存续期只付息到期还本的产品结构,降低了公租房企业的负债偿还压力;提升了公租房企业通过类REITs融资的能力,加大了对中低收入家庭住房的保障力度,拓展了保障性住房的融资渠道、促进了租赁住房市场的发展。

在物业底层资产的评估中,涉及到对资产各个维度运营及经营管理状况的考量和参数的选取,需要引入专业的资产评估机构对标的基础设施资产进行评估。估价及咨询顾问机构的服务涉及到 REITs 筹备及发行的全过程, 包括筹备阶段的预评估服务、撰写行业咨询报告、参与尽职调查以及招股书的准备工作等。

本文作者及来源:高力国际