澎湃新闻见习记者 秦艺逍

锂电正极材料企业迎来IPO热潮,长远锂科和厦钨新能刚于7月完成上市申购,贵州振华新材料股份有限公司(688707.SH,下称振华新材)也即将登陆科创板。

9月5日晚间,振华新材公布网上发行中签结果。本次公开发行股票1.11亿股,占发行后总股本比例不低于25%,发行价格为 11.75 元/股,预计募资总额约13.01亿元。招股书中披露,本次募资金额将用于锂离子电池正极材料、锂离子动力电池三元材料生产线建设以及补充流动资金。

一季度营收同比增长534%,上下游企业参与配售

振华新材成立于2004年,控股股东为中国振华电子集团有限公司,隶属于央企中国电子信息产业集团有限公司(CEC)。主营业务为锂离子电池正极材料的研发、生产及销售,主要应用于新能源汽车、消费电子及储能领域。振华新材目前已建成年产3万吨正极材料生产线,产能规模位居国内同行前列。

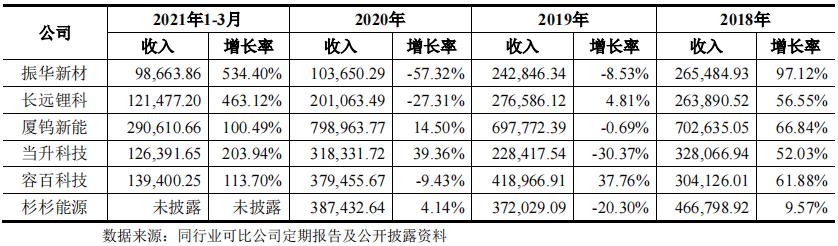

近三年来,振华新材业绩波动较大。2018年-2020年,该公司分别实现营收26.55亿元、24.28亿元、10.36亿元;净利润分别为6932.11万元、3376.36万元、-1.7亿元。2021年第一季度,该公司营收近9.87亿元,同比增长534%,净利润为7689.23万元。

本次发行的初始战略配售数量为3322万股,占发行总规模的30%。宁德时代、孚能产投、南京国轩、天津力神、蓝科锂业、南方资产等产业上下游企业参与了振华新材的战略配售,并就市场、技术、供应链等内容与公司签订了《战略合作协议》。其中宁德时代、孚能科技、南京国轩是振华新材的主要客户,蓝科锂业是振华新材的锂资源供货商。

振华新材的客户集中度较高,2018年-2021年第一季度该公司对前五大客户销售金额占当期营业收入的比例分别为85.67%、93.55%、89.56%、95.39%。其中,宁德时代是振华新材的第一大客户。2021年第一季度,振华新材对宁德时代销售金额为6.4亿元,占营业收入的65.11%。

在正极材料企业中,振华新材在第一大客户营收占比方面遥遥领先。宁德时代占长远锂科营业收入的36%-58%,ATL占厦钨新能营业收入的55%左右。

宁德时代近期不断增资扩产,到2025年产能预计达到500GWh以上。同时在上下游产业链全面布局,与上游设备和材料供应商、下游车企展开深度合作。振华新材有望在行业龙头的带领下进一步扩大市场。

三元正极材料前景可观,高镍化趋势明显

振华新材的锂电池正极材料以三元正极材料为主,即以镍、钴、锰/铝为原料制成的三元复合正极材料。三元正极材料业务为振华新材营业收入的主要构成,报告期内占比均在85%以上。其中镍5系是三元正极材料的主要产品,但镍8系产品销售收入占比提升速度显著。

根据鑫椤资讯数据,2019年、2020年在国内市场,中镍5系三元材料产量占比分别为62.4%、53%,呈下降趋势,高镍8系三元材料产量占比分别为10.8%、22%,呈上升态势。高镍化将是未来三元材料的发展趋势。

振华新材称,中镍5系及中高镍6系生产线无法直接升级改造为高镍8系生产线。若未来下游市场对高镍8系需求快速上升,对中镍5系及中高镍6系需求快速下降,其将面临高镍8系的产能不足、中镍5系及中高镍6系产能过剩的风险。

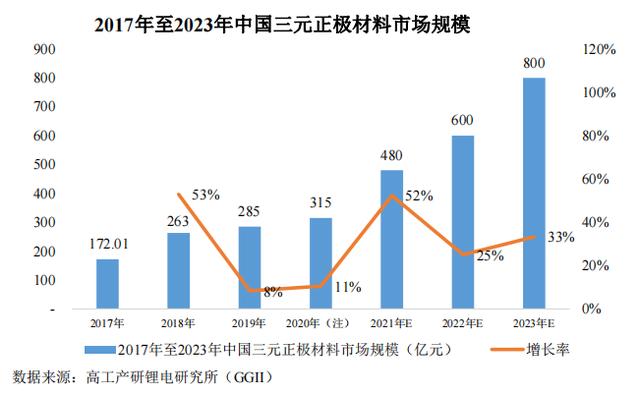

根据高工产研锂电研究所(GGII)调研数据,2018-2020年,我国三元正极材料市场规模从263亿元增长至315亿元,到2023年三元正极材料市场规模预计达到800亿元。

从全球三元正极材料市场竞争格局来看,根据高工锂电(GGII)调研数据,2019年住友金属、LGC、优美科位于全球出货量前1-3名,中国企业容百科技、长远锂科、振华新材位于第4-6名。

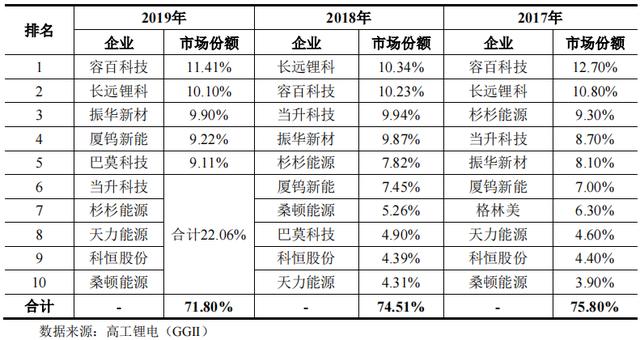

从国内三元正极材料市场竞争格局来看,2017年-2019年,我国前十大三元正极材料生产商出货量合计占比70%以上,其中振华新材市场份额分别为8.10%、9.87%、9.90%,分列第五名、第四名、第三名。2020年,振华新材的市场份额下滑至3.45%,跌出前三。振华新材称,市场份额下滑的主要原因是部分订单因新冠疫情推迟执行。

2021年1-3月,振华新材产销量有所增长。根据鑫椤资讯数据,振华新材当季市场份额为10%,位列国内第四名,前三名为巴莫科技、容百科技(688005.SH)和长远锂科(688779.SH)。

毛利率低于同行,存在现金流风险

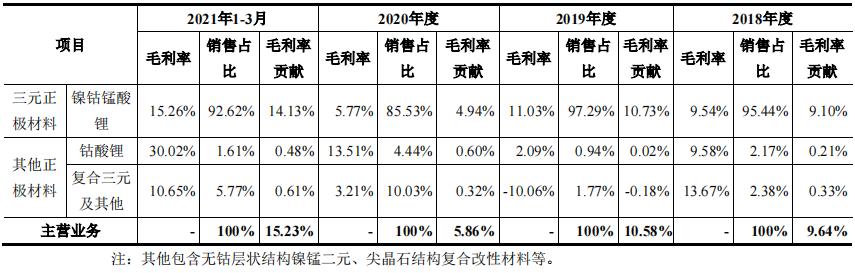

近年来,振华新材的三元正极材料毛利率普遍低于同行水平5%-7%。

2018年-2020年,振华新材主营业务毛利率分别为9.64%、10.58%、5.86%。2021年以来由于新能源终端的高景气度,振华新材的毛利率有所回升。

振华新材称,毛利率低的主要原因在于其生产所用主要原材料三元前驱体均来源于外购,自身尚未布局上游三元前驱体生产业务,因此三元正极材料单位材料成本相对较高,受原材料公开市场价格波动、产销量波动的影响更大。

同为正极材料企业的容百科技、杉杉能源、当升科技(300073.SZ)、厦钨新能(688778.SH)、长远锂科基本都已布局上游三元前驱体业务。

今年钴、镍价格一再走高。据瑞达期货数据分析,7月镍价大幅上涨,环比涨幅约6.7%。根据百川盈孚数据,四氧化三钴、硫酸钴、金属钴的市场均价大幅上涨,同比分别上涨64%、58%、34%。振华新材主营业务成本构成中,直接材料占成本的比例均超过80%,主要金属原材料钴、镍资源大量依赖国外进口。

振华新材也有着较大的现金流方面风险,经营活动现金流量已连续三年为负数。

2018年-2020年,该公司经营活动现金流量净额分别为-2.25亿元、-0.19亿元、-1.91亿元。振华新材表示,主要原因是以银行承兑汇票作为款项收付的主要方式所致。

2018年-2021年第一季度,振华新材各期末应收账款余额分别为54,608.99万元、45,184.10万元、55,515.55万元、77,458.95万元,占当期营业收入比例分别为20.57%、18.61%、53.56%、78.51%。应收账款金额及占当期营业收入比例持续增长,存在客户依赖度强、下游需求波动等行业共通问题。

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>