来源:红刊财经

随着经营规模的扩张,聚和股份营运资金的压力也会随之激增,长期以“失血”状态经营,其如何维系资金周转就需要打上个大大的问号;此外,其销售费用和营业收入数据也存在诸多疑点,数据真实性令人怀疑。

近期,常州聚和新材料股份有限公司(以下简称“聚和股份”)携带招股书(申报稿)冲刺科创板,其主要从事新型电子浆料研发、生产、销售,主要产品为太阳能电池用正面银浆。

上市前夕,聚和股份营收规模翻倍增长,但经营现金流却大量“失血”,而这与其结算模式及经营模式有莫大关系,令其资金链严重承压,而当前,公司账户上资金寥寥无几,短期借款金额却为数不少,在此状况之下,公司仍现金分红,合理性存疑。

此外,聚和股份销售费用率奇低,营业收入勾稽也存在异常,其财务数据的真实性令人怀疑。

“造血”能力弱,资金链严重承压

由于下游市场需求旺盛,主要生产正面银浆的聚和股份迎来业绩爆发期,据招股书显示,报告期内(2018年至2020年),其分别实现营业收入2.18亿元、8.94亿元、25.03亿元,后两期的营收增速分别高达310.50%、179.94%,涨势强劲。但与之相反的是,其现金流却持续大量“失血”,报告期内,其经营活动现金流量净额分别为-0.54亿元、-2.07亿元、-8.15亿元,均为负数。换言之,聚和股份暴增的营业收入并没有变为真金白银,还停留在“账面富贵”阶段。究其原因,与该公司的结算模式以及经营模式有关。

在结算模式方面,聚和股份采购的原材料主要为银粉,报告期内,其银粉采购金额占采购总额比例超过97%,其中仅向日本供应商DOWA的采购额就占总采购额的九成以上,采购渠道相当单一。由于银粉属于贵金属,价格较高,DOWA通常要求客户以现款和信用证结算,款到发货,结算周期相对较短。

反观聚和股份的下游客户,则多为电池片生产企业,其大客户包括上市公司通威股份、东方日升、横店东磁、晶澳科技、中来光电等公司,聚和股份对其客户主要采用赊销及银行承兑汇票方式结算货款,并会授予核心客户30-45天的信用期。相比上下游客户的情况不难发现,其产品销售回款周期长于采购付款周期,这导致公司经营活动现金流呈持续流出状态。

接下来再看其经营模式。在报告期内,聚和股份的经营模式曾发生了变化,2018年,其直销、经销模式并重,两种模式的销售收入占比分别为54.78%、45.22%,而自2019年起,其更倚重直销模式,当年直销模式下的收入占比达87.49%,经销模式收入则仅占12.51%,2020年情况依旧。

在经销模式下,一般采取现款现货的结算方式,故资金压力可转嫁至经销商身上,而在直销模式下,企业则存在较大的回款压力,因此,经营模式的转变加重了其资金负担。

据招股书显示,报告期内,其应收票据、应收款项融资及应收账款合计金额分别为8865.90万元、3.68亿元、10.37亿元,占营业收入的比重均在40%左右,回款压力较大。

由此来看,一方面,因为上下游结算周期的不同,聚和股份承担了不小的资金压力;另一方面,过于倚重直销模式,再次加重了其资金负担。

那么聚和股份如今的资金状况又如何呢?据招股书披露,截至2020年末,其账面货币资金仅为2998.74万元,可见其荷包里的银子着实是不多了。更严重的是,同期内,其还存在不少的短期借款,金额达3.46亿元,占负债比重为69.83%。且据其披露的银行借款情况,其2021年1、2月份集中到期的借款金额就达2.17亿元,相比之下,其2020年末两千多万元的账面资金仅能覆盖即期债务的零头,故聚和股份的偿债风险也需要投资者高度警惕。

由于资金短缺,为了维系企业运营,聚和股份还滋生出了“转贷”“资金拆借”等财务乱象。据招股书披露,2019年,其在无真实业务支持下,通过第三方取得银行贷款,借款金额达300万元。此外,2019年、2020年,其还与关联方或第三方直接进行资金拆借,涉及金额也有数千万元。

聚和股份本次IPO拟募集资金10.27亿元,其中用于补充流动资金7亿元,占募资总额比重为68.17%,由此可见其对资金的渴求。值得一提的是,公司资金如此短缺,且存在大量短期借款的情况下,2020年其还实施了2000万元的现金分红,令其本不宽裕的资金账户更加捉襟见肘,因此,其IPO前夕分红的合理性值得商榷。

值得思考的是,随着经营规模的扩张,其营运资金的压力也会随之激增,长期在“失血”状态下经营,其后续如何维系资金周转就需要打上个大大的问号了。

销售费用疑点诸多

据招股书显示,报告期内,聚和股份销售费用金额分别为1279.25万元、1125.49万元、1892.28万元,后两期增幅分别为-12.02%、68.13%,远不及其同期310.50%、179.94%的营收增幅,这又是怎么回事呢?

聚和股份的销售费用主要由职工薪酬、样品及检测费两大项组成,报告期内,其职工薪酬金额分别为767.59万元、538.36万元、1026.86万元,可见,2019年销售爆发期时,其销售人员薪资却大幅降低29.86%,这显然有悖常理。

对此,聚和股份在招股书解释称,2018年度,国内光伏市场在“5·31光伏新政”出台后面临短期冲击,彼时大客户也不再向公司购买产品,为稳定内部团队,故向销售总监颜海涌及其团队支付了额外销售奖金531.91万元。2019年以来,公司逐步开拓诸多规模较大的终端客户,整体趋于稳定,不再向销售团队支付额外奖金,故职工薪酬占销售费用比例有所减少。

令人难以理解的是,在销售萎靡的情况下,聚和股份竟给销售人员发放巨额奖金,在销售人员努力下,销售大幅增长后,反倒不给员工奖励了,显然不合乎正常的逻辑,如此管理销售团队,又如何能保障销售人员的稳定性呢?

而另一项“样品及检测费”在报告期内的金额分别为188.06万元、242.92万元、228.10万元,其中2020年,该项费用竟有所下降,这也让人很难理解:为什么在产品销量大增的情况下,其“样品及检测费”反而越来越少了呢?

此外,上文中我们曾提到,聚和股份自2019年起,主要采用直销模式,此类模式之下,企业需要铺设销售渠道,进行客户拓展等,理论上,销售费用应该有大量增加才对,但聚和股份销售费用的变动却与之相悖,这岂不是很可疑?

其实,与同行业公司相较,聚和股份的销售费用率也相对较低。2019年、2020年,同行业可比公司平均销售费用率分别为2.12%、2.39%,而聚和股份的销售费用率分别为1.26%、0.76%,远低于行业均值,尤其在2020年,其销售费用率竟不足1%,这不禁令人疑惑,其是如何做到一边让销售量大增,一边又令销售费用率大幅下降的?

事实上,从聚和股份销售费用的构成来看,也与同行业公司存在很大不同。以2020年为例,其销售费用仅包括职工薪酬、股份支付、样品即检测费、业务招待费、差旅费五项,而其可比公司帝科股份、苏州晶银、匡宇科技销售费用中包含的广告宣传费、业务推广费、营销性支出等费用,均未在聚和股份销售费用中出现。

综上所述,聚和股份销售费用不论是从变化趋势上,还是与同行业公司相比,均存在异常,因此,其招股书所披露的相关数据的真实性令人怀疑。

营业收入存虚增之嫌

除销售费用存在诸多疑点外,核算聚和股份的营业收入与经营性债权及相关现金流的勾稽关系,也存在上亿元的差异。

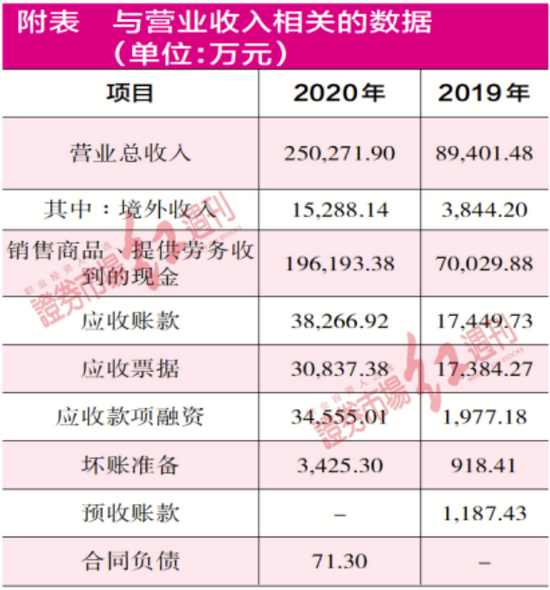

据招股书显示,2020年,聚和股份实现的境内、外收入金额分别为23.50亿元、1.53亿元,考虑到境内收入适用于13%的增值税税率,境外收入实行免、抵、退税政策,无需考虑增值税问题,可估算出其当年含税营业收入金额约为28.08亿元。

当年,聚和股份“销售商品、提供劳务收到的现金”金额为19.62亿元,剔除本期其预收账款及合同负债合计减少1116.13万元的影响,其现金流入金额比含税营业收入少了8.35亿元,理论上应体现为经营性债权同等金额的增加。

进一步来看,2020年,聚和股份应收账款、应收票据、应收款项融资金额分别为3.83亿元、3.08亿元、3.46亿元,合计金额为10.37亿元,上期末相同项目的合计金额为3.68亿元,本期比上期新增了6.68亿元,但却比8.35亿元的理论应增加金额少了1.67亿元,即便在剔除本期2506.89万元应收账款坏账准备增加额的影响,仍相差1.42亿元。

如此巨额营业收入缺乏相关数据的支撑,不排除公司存在虚增营收的嫌疑,对此还需公司进一步做出解释。

牛市来了?如何快速上车,金牌投顾服务免费送>>