01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年9月10日

股市

上周权益市场各指数全线上涨,成交量继续维持高位。成长价值风格走势区别不大,均有所上涨,国证价值指数上涨4.25%,国证成长指数上涨4.10%。行业板块中,采掘、钢铁、有色金属、化工、交通运输领涨,综合板块下跌。

债市

上周央行维持每个工作日开展100亿元逆回购的操作,公开市场净回笼资金800亿元。利率债收益率短端上行幅度高于长端,曲线有所走平。信用债发行规模较前一周有所下降,净融资转负,二级成交与前一周基本持平,收益率总体同步上行。

02

权益市场

市场策略

1)年内政策+景气主线持续概率较高——调整后新能源产业链+军工+半导体大概率仍然是主要方向,但是H2行业增速中位数较Q1下滑幅度较大,自下而上选股重于上半年;

2)9月步入生产旺季,需关注终端需求及中间品价格及供需变化。中报角度周期仍然一骑绝尘,虽然年内周期品价格顶部确定性较高,但是在目前供需格局下,价格大幅回落的概率降低,Q3业绩市场预期差仍存在;

3)风格均衡,降低换手:8月以来市场持续维持较高成交量,板块间切换频繁,波动加大。新能导+周期短期市场热度及景气仍在,人气相对最高;“茅”指数大幅调整,性价比逐步提升,但是阶段性底部确认的时间周期难以确定;低估值方向月度维度修复进行中,但是日度维度波动较高,持股体验一般。建议在把握原有赛道的基础上,小仓位以偏长周期视角参与其他方向。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年9月10日

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年9月10日

市场动向

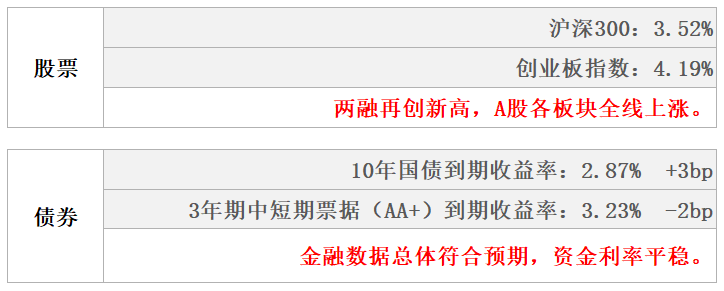

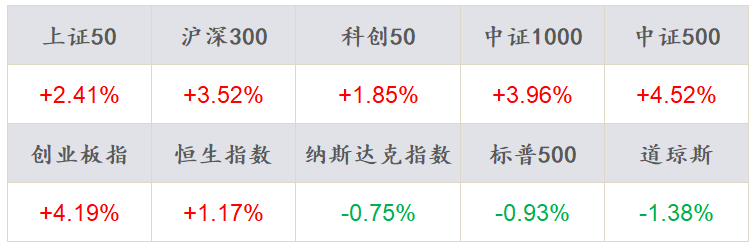

上周五个交易日,A股各指数全线上涨,成交量继续维持高位。沪深300指数上涨3.52%,创业板连续两周大跌后本周上涨4.19%,上周两市融资融券余额再创19025.54亿元新高,相较于前一周收盘增长1.7%。

上周周申万28个行业除综合板块悉数上涨,周期表现尤为突出,采掘、钢铁、有色金属、化工、交通运输领涨,综合板块下跌1.80%,“茅”指数、“宁”组合分别反弹2.97%、5.58%,但成交量依旧维持较低水平。

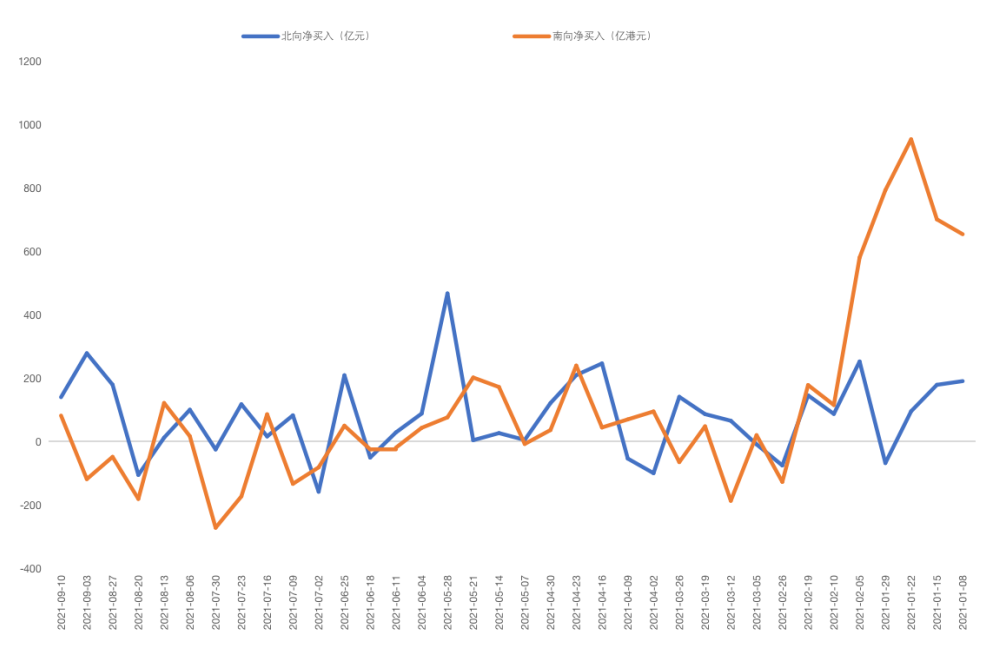

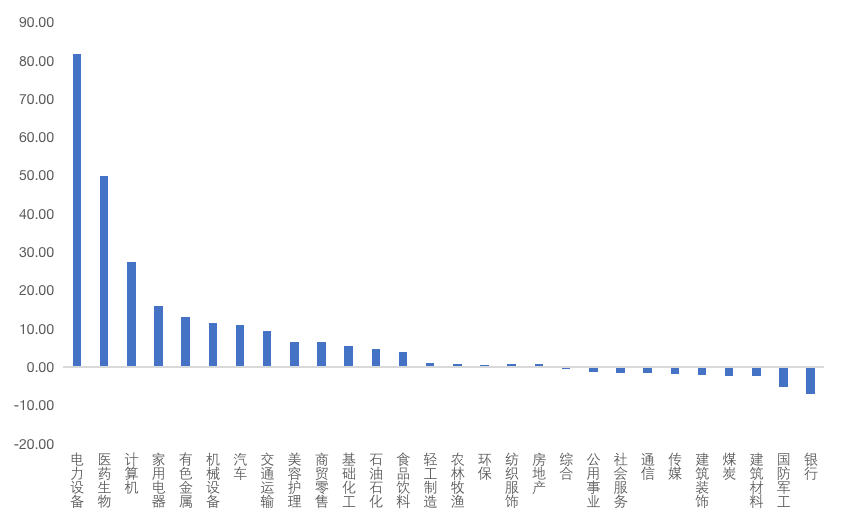

资金流向来看,上周北向资金净流入140.65亿元,南向资金净流入82.31亿港元;行业资金方面,北向资金流入前五行业分别为电气设备、医药生物、计算机、家用电器、有色金属,流出前五行业分别为钢铁、电子、非银金融、银行、国防军工。

03

债券市场

资金面

上周央行维持每个工作日进行100亿元逆回购的操作,公开市场净回笼资金800亿元。

资金利率总体平稳,SHIBOR隔夜利率收于2.11%,较前一周末上行17BP,SHIBOR 7天期收于2.20%,较前一周末上行14BP;DR001加权均价收于2.10%,较前一周末上行17BP,DR007收于2.18%,较前一周末上行13BP。

现券走势

上周公布的进出口数据超预期,金融数据总体符合预期,利率债收益率呈现逐步上行的趋势,短端上行幅度高于长端,收益率曲线有所走平。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.37%、2.57%、2.71%、2.87%和2.87%。

数据来源:Wind,东海基金整理

数据截止时间:2021年9月3日

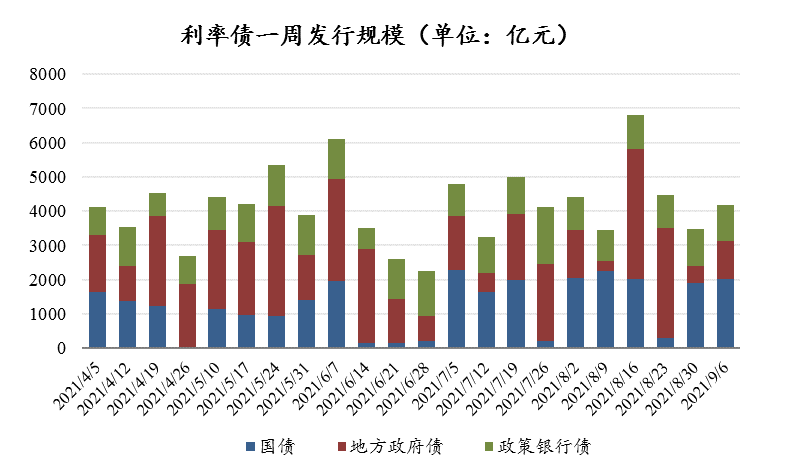

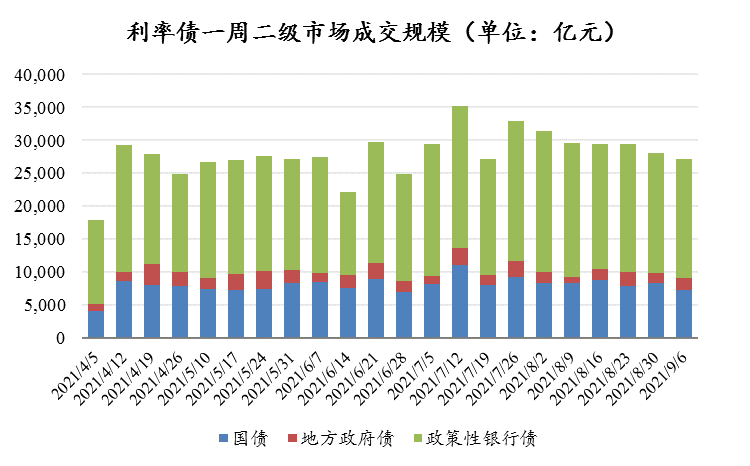

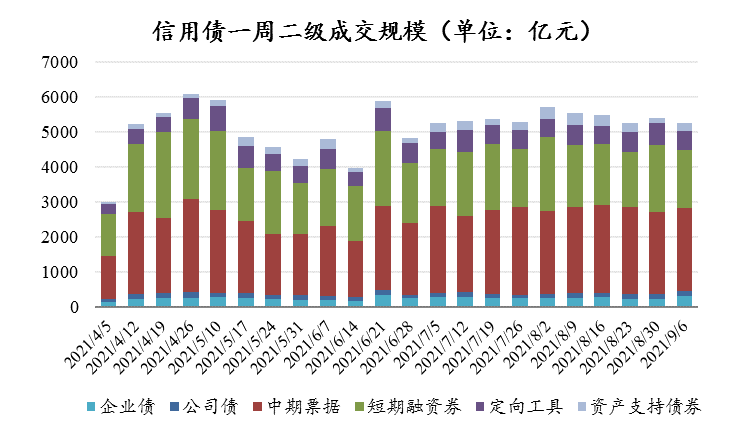

上周信用债发行规模较上周有所下降,净融资转负,二级成交与前一周基本持平。

上周信用债收益率总体同步上行,以AA+中短期票据为例,除3Y期收益率较前一周下行2BP外,各主要期限上行幅度均在3BP以内。

数据来源:Wind,东海基金整理

数据截止时间:2021年9月10日

04

一周要闻

8月CPI修复低于市场预期,PPI再超市场预期

2021年8月,CPI同比增长0.8%,涨幅缩窄0.2个百分点,低于市场普遍预期的1.0%水平,主要由于猪肉价格同比跌幅扩大、工业消费品与服务涨幅缩小、翘尾因素的正向影响减弱;CPI环比上涨0.1%,较上月涨幅缩窄0.2个百分点,主要由于原油价格下跌带动工业消费品价格由涨转降、疫情抑制出行类服务涨价。

PPI同比、环比涨幅扩大。PPI同比增长9.5%,涨幅扩大0.5个百分点,高于市场普遍预期的9.1%左右,主要由于煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格涨幅分别扩大11.4、2.7和1.1个百分点,涨幅超过市场预期;PPI环比上涨0.7%,涨幅较上月扩大0.2个百分点,主要由于加工工业价格涨幅由2021年7月的0.1%扩大至0.7%。

8月社融数据基本符合预期

2021年9月10日,人民银行公布2021年8月金融数据。8月M1同比增长4.2%,M2同比增长8.2%。8月新增人民币贷款1.22万亿元,较上年同期少增631亿元。

8月社会融资规模增量为2.96万亿元,比上年同期少6295亿元,市场预期2.86万亿元,前值为1.06万亿元。8月末社会融资规模存量为305.28万亿元,同比增长10.2%。

05

宏观日历

9月15日(周三)

中国8月工业增加值,当月同比,前值6.4%

中国8月固定资产投资,累计同比,前值10.3%

中国8月社会消费品零售总额,当月同比,前值8.5%

作者:东海基金研发策略团队