来源:华宝财富魔方

分析师:程靖斐执业证书编号:S0890517060001

分析师:张青执业证书编号:S0890516100001

◎投资要点:

u私募市场回顾。对于A股市场,8月份市场风格分化明显,价值风格表现明显强于成长风格,小盘风格明显强于大盘风格。具体来看,8月份,国证价值指数上涨7.06%,而国证成长指数下跌3.12%;小盘价值大幅上涨,月涨幅14.32%,大盘成长则出现明显下跌,月跌幅6.03%。8月整体依然是高景气度方向表现较好,中报业绩高增的周期板块表现尤其突出,周期指数月涨幅13.67%,此外估值较低有稳定高股息的稳定板块也有较高涨幅,此前持续调整的金融板块则有所反弹,消费板块持续调整。债券市场方面,8月份,债券市场整体保持平淡状态,长端收益率窄幅震荡。以国债为例,10年国债收益率在2.8-2.9%之间震荡,8月份月末较上个月月末收益率上行1bp;短端利率则出现了明显上行,6个月期国债收益率上行12bp,1年期国债收益率上行18bp。长端国开债与国债的利差继续保持下行趋势,反映出交易盘相比配置盘力量持续走强。商品市场方面,受德尔塔病毒疫情的影响,主要经济体经济修复的节奏放缓,受此影响,大宗商品的价格普遍出现下跌。能化板块,原油和动力煤均出现调整,PTA的调整幅度更大。工业金属板块方面,受国内钢铁限产的影响,铁矿石跌幅较大;同时国内定价的品种螺纹钢和热轧卷板跌幅大于国际定价的有色品种;铝由于供给端的冲击(几内亚发生政变),还出现了一定的上涨。贵金属方面,工业属性更强的银的调整幅度较大,黄金价格则基本保持稳定。农产品涨跌幅区别较大,大豆跌幅较大,玉米小幅下跌,小麦出现上涨。

u业绩表现:

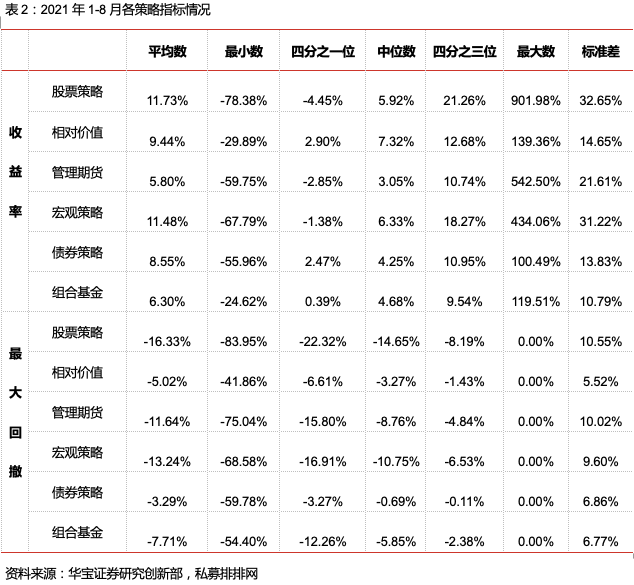

股票策略共考察13553只基金,中位数收益3.99%,收益区间在【-78.38%,901.98%】。

相对价值共考察705只基金,中位数收益7.32%,收益区间在【-29.89%,139.36%】。

管理期货共考察2005只基金,中位数收益3.05%,收益区间在【-59.75%,542.5%】。

宏观策略共考察422只基金,中位数收益6.33%,收益区间在【-67.79%,434.06%】。

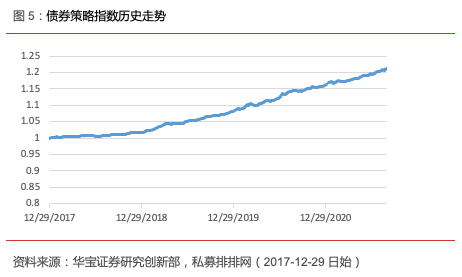

债券策略共考察870只基金,中位数收益4.25%,收益区间在【-55.96%,100.49%】。

组合基金共考察1097只基金,中位数收益4.68%,收益区间在【-24.62%,119.51%】。

u风险提示:私募基金投资有风险,投资者需谨慎。

1. 市场回顾

1.1. 政策与新闻

17家上市公司认购23只私募产品 合计耗资16.27亿元。

据私募排排网最新统计数据显示,截至目前,年内已有宁波高发、晓程科技、众兴菌业、上海新阳、云意电气、柯力传感、养元饮品等17家上市公司认购21家私募旗下相关产品,认购产品总量为23只,认购资金总规模高达16.27亿元,创出历史新高。

多位私募人士向《证券日报》记者表示,在监管不断强化的背景下,私募业发展进入“快车道”。私募产品的灵活多样、策略丰富、资产配置可达均衡等特点越来越明显,成为更多投资者的选择;同时,私募基金管理人未来也应当提升风险管理能力,为客户资金安全提供更多保障。

从今年上市公司购买私募基金情况来看,反映出私募基金在整体资产配置中越来越受到重视,管理的资产规模不断提升,策略不断丰富,应对市场变化更加灵活,上市公司对私募基金配置的可选择性不断增强。未来私募基金发展的核心是专业化和风险控制,具体来看:首先,提升风险控制能力,为客户资金安全提供一定保障;其次,投资领域多样化,对基金团队的研究能力要有新要求,只有专业化才能让业绩回报更加长期稳定。(经济日报,2021-08-17)

7月证券期货经营机构私募资管规模环比增1.51%。

中基协昨日公布数据显示,截至今年7月底,证券期货经营机构私募资管业务规模合计15.93万亿元(不含社保基金、企业年金以及证券公司大集合),较上月底增加2377.06亿元,增幅1.51%。

截至7月底,证券公司及其资管子公司平均管理私募资管业务规模775亿元,管理规模中位数278亿元;基金管理公司平均管理私募资管业务规模391亿元,管理规模中位数114亿元;期货公司及其资管子公司平均管理私募资管业务规模26亿元,管理规模中位数4亿元。

7月,证券期货经营机构当月共备案私募资管产品1232只,设立规模835.66亿元;当月备案的集合产品备案办理时间平均为1.76个工作日。从机构类型看,7月备案私募资管产品数量最多的为证券公司及其资管子公司,备案产品设立规模最大的为基金管理公司。证券公司私募子公司7月备案的16只私募基金中,14只为合伙型基金,2只为契约型基金,无公司型基金备案。(期货日报,2021-08-31)

1.2. 市场行情

全文观察期自2021年8月1日至2021年8月31日。

表1:2021年8月各市场代表指数收益情况

指数名称

单月收益

今年以来收益

沪深300

-0.12%

-6.02%

中证500

7.21%

15.73%

中证全债

0.32%

4.13%

南华商品指数

-1.78%

18.19%

南华工业品指数

-1.18%

26.10%

南华农产品指数

0.69%

5.45%

南华金属指数

-4.82%

20.25%

南华能化指数

1.33%

28.20%

南华贵金属指数

-2.26%

-6.71%

资料来源:华宝证券研究创新部,Wind

2. 私募概览

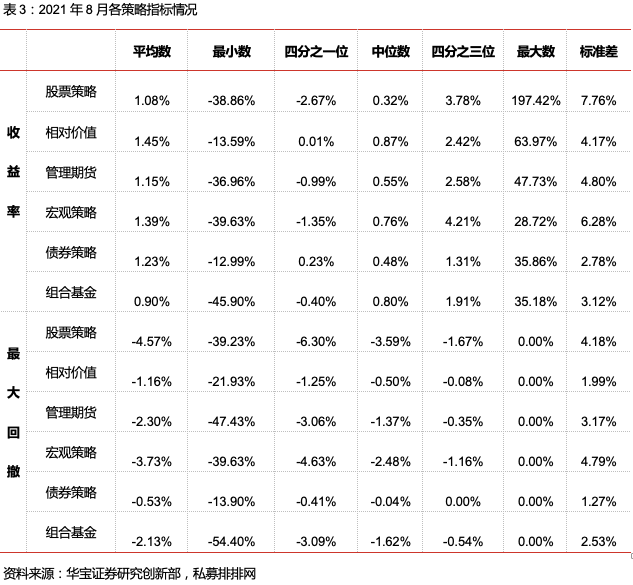

2.1. 分策略业绩统计

对于A股市场,8月份市场风格分化明显,价值风格表现明显强于成长风格,小盘风格明显强于大盘风格。具体来看,8月份,国证价值指数上涨7.06%,而国证成长指数下跌3.12%;小盘价值大幅上涨,月涨幅14.32%,大盘成长则出现明显下跌,月跌幅6.03%。8月整体依然是高景气度方向表现较好,中报业绩高增的周期板块表现尤其突出,周期指数月涨幅13.67%,此外估值较低有稳定高股息的稳定板块也有较高涨幅,此前持续调整的金融板块则有所反弹,消费板块持续调整。

债券市场方面,8月份,债券市场整体保持平淡状态,长端收益率窄幅震荡。以国债为例,10年国债收益率在2.8-2.9%之间震荡,8月份月末较上个月月末收益率上行1bp;短端利率则出现了明显上行,6个月期国债收益率上行12bp,1年期国债收益率上行18bp。长端国开债与国债的利差继续保持下行趋势,反映出交易盘相比配置盘力量持续走强。

商品市场方面,受德尔塔病毒疫情的影响,主要经济体经济修复的节奏放缓,受此影响,大宗商品的价格普遍出现下跌。能化板块,原油和动力煤均出现调整,PTA的调整幅度更大;工业金属板块方面,受国内钢铁限产的影响,铁矿石跌幅较大;同时国内定价的品种螺纹钢和热轧卷板跌幅大于国际定价的有色品种;铝由于供给端的冲击(几内亚发生政变),还出现了一定的上涨。贵金属方面,工业属性更强的银的调整幅度较大,黄金价格则基本保持稳定。农产品涨跌幅区别较大,大豆跌幅较大,玉米小幅下跌,小麦出现上涨。

股票策略共考察13553只基金,中位数收益3.99%,收益区间在【-78.38%,901.98%】。

相对价值共考察705只基金,中位数收益7.32%,收益区间在【-29.89%,139.36%】。

管理期货共考察2005只基金,中位数收益3.05%,收益区间在【-59.75%,542.5%】。

宏观策略共考察422只基金,中位数收益6.33%,收益区间在【-67.79%,434.06%】。

债券策略共考察870只基金,中位数收益4.25%,收益区间在【-55.96%,100.49%】。

组合基金共考察1097只基金,中位数收益4.68%,收益区间在【-24.62%,119.51%】。

注:此处收益率指年初至今累计收益率;

最大回撤的最大数由于观察期较短,出现全为0的情况。下同。

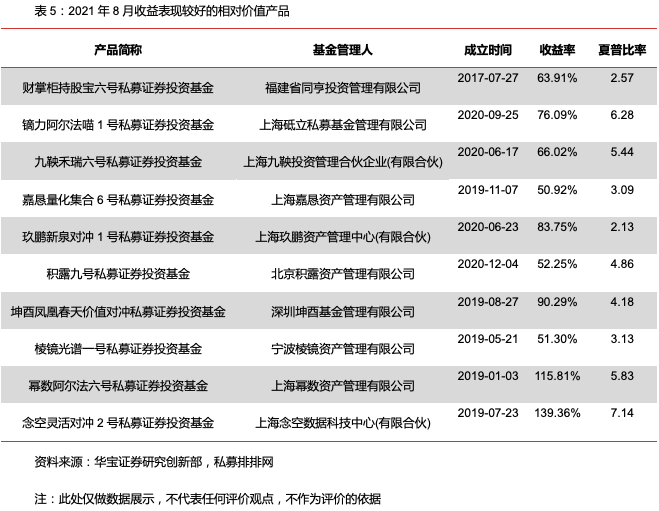

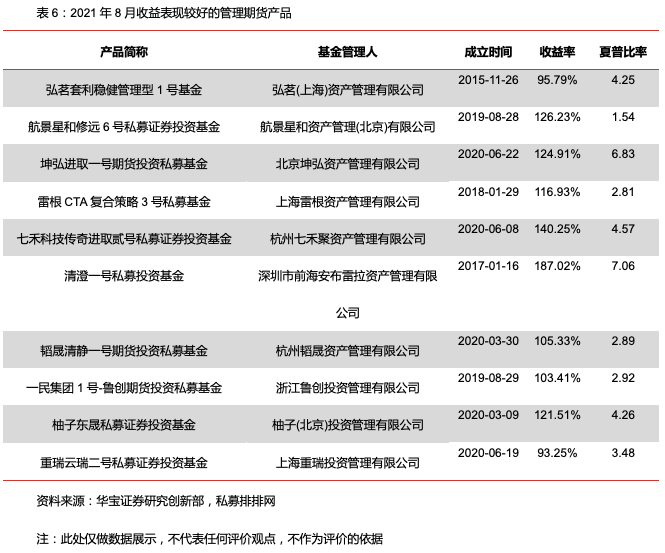

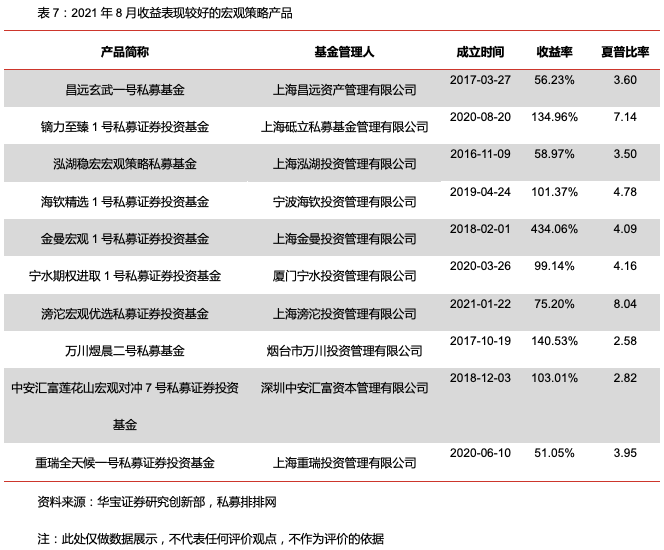

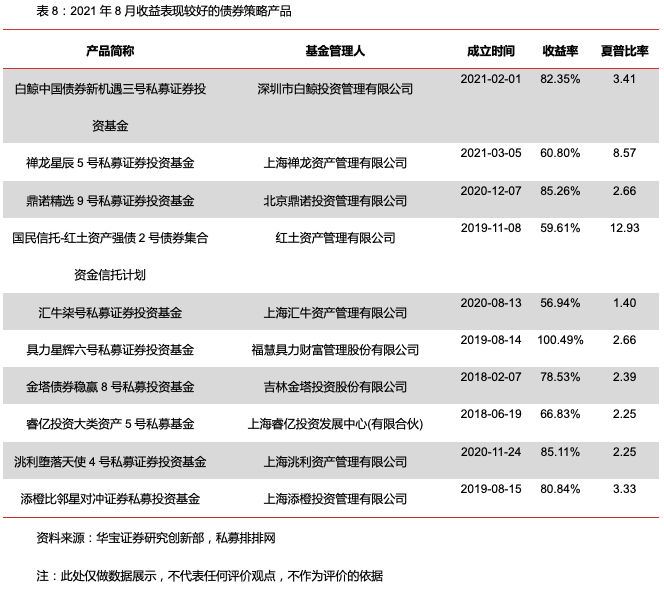

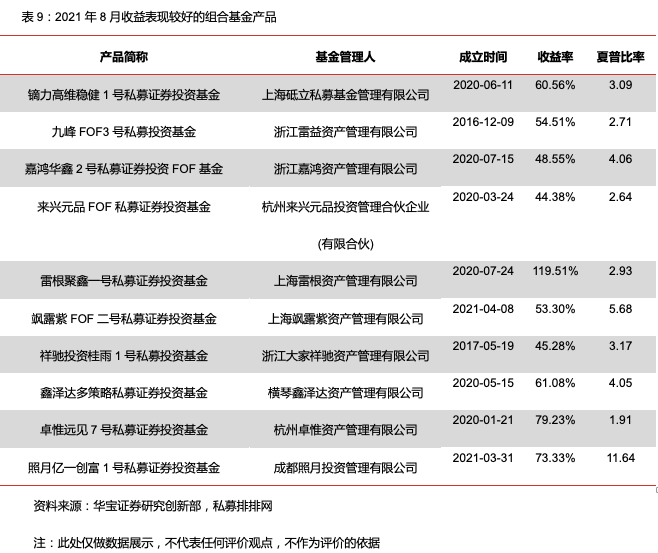

2.2. 分策略部分产品展示

8月份A 股市场强于债券市场强于商品市场,A股整体有所上涨,但内部结构性分化比较明显,大盘股继续调整,创业板出现明显回调,而中小盘板块则出现明显的上涨。相对价值策略业绩表现不错。

2.3产品发行与清盘

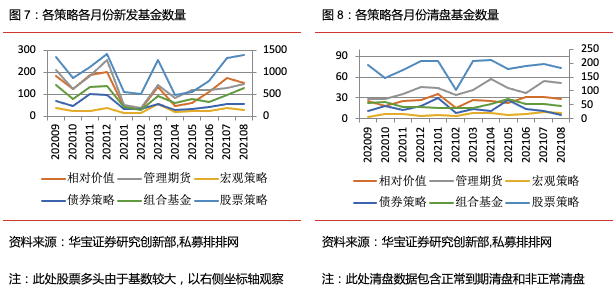

从产品发行来看,2021年1-2月,受春节因素影响,多数策略发行数量回落。但各策略发行数量3月即出现明显回升,基本回归到正常水平。8月份股票策略基金新发数量延续了7月的趋势,组合基金新发数量大幅增长。

从产品清盘来看,各月份清盘数量基本保持稳定,2月因为春节假期因素清盘数量较其它月份少,其余月份随行情波动不大。

表10:各策略近12月新发基金数量

月份

股票策略

相对价值

管理期货

宏观策略

债券策略

组合基金

202009

1355

183

209

37

68

142

202010

868

125

124

26

46

80

202011

1121

186

185

26

104

133

202012

1411

201

257

39

99

138

202101

558

43

53

18

32

42

202102

506

35

37

14

34

29

202103

1280

132

143

55

57

93

202104

485

49

84

21

30

61

202105

562

62

118

23

36

78

202106

794

113

122

24

42

64

202107

1318

174

128

37

56

98

202108

1395

151

146

31

55

130

资料来源:华宝证券研究创新部,私募排排网

注:剔除了单账户形式和其他不明发行通道的私募基金;

剔除了分级基金中的子基金;

最新月份数据根据过往统计规律上调了数量。下同。

表11:各策略近12月清盘基金数量

月份

股票策略

相对价值

管理期货

宏观策略

债券策略

组合基金

202009

192

26

29

2

11

23

202010

148

18

28

7

19

24

202011

176

25

35

7

12

17

202012

206

27

46

4

18

17

202101

209

35

44

5

30

15

202102

102

15

34

4

9

16

202103

209

27

41

9

14

16

202104

212

26

57

8

11

21

202105

179

23

44

5

27

28

202106

188

31

37

7

14

22

202107

197

31

55

10

11

21

202108

183

28

52

8

6

18

资料来源:华宝证券研究创新部,私募排排网