如何理解政策“雷声大、雨点小”?【国盛宏观熊园团队】

作者:国盛证券首席经济学家熊园博士、宏观研究员朱慧

事件:近几个月来,中央、部委、地方已出台很多政策,也持续强调“抓落实”,但并未看到明显效果。

核心结论:有4大原因,4大“增量工具”可期,短期关注5大进展。继续提示,“执行底”确认,6月是关键窗口。

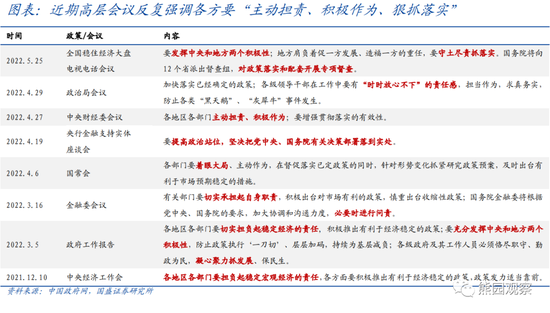

1、总体看,年初以来尤其是近两三个月,高层会议反复强调各方要“主动担责、积极作为、狠抓落实”。

2、客观看,去年底中央经济工作会议至今5个多月,政策其实已经很“给力”。

3、本质看,可能有4大原因:疫情反复;部分政策的核心约束“未放开、难放开”;一定程度受换届影响;有些地方政府资金压力大、可能“有心无力”。

4、往后看,强化执行落地,可能有4大增量政策:

>更好实现“防疫情VS稳增长”的平衡,常态化核酸、尽快复工复产是关键。

>稳增长的核心抓手应会有更大力度的放松,包括“松地产、扩基建、促消费、补资金缺口”等方面。

>地方政府的考核与问责有望灵活松绑,尤其是专项债投资范围、地方隐性债务化解、地方政府合规的融资需求。

>较大力度的补充资金缺口,包括政策性银行“准财政”、基建REITS、降准降息、发行特别国债、四季度提前下发明年专项债额度等,也有可能出台类似PSL这种政策安排。

5、短期看,关注5个关键进展:疫情(北京上海)、换届(剩7省)、特别国债、核心一二线松地产(北上深杭)、稳大盘一揽子政策落地。

报告正文:

一、总体看,年初以来尤其是近两三个月,高层会议反复强调各方要“主动担责、积极作为、狠抓落实”

5.25“全国稳住经济大盘”会议,旨在“抓落实、强监督”,要求各方“守土尽责抓落实”,并强调“国务院将派出督查组,对政策落实和配套开展专项督查”;而此前一系列会议也在持续强调,包括12.10中央经济工作会议、3.16金融委会议、4.6国常会、4.27中央财经委会议、4.29政治局会议等。

二、客观看,去年底中央经济工作会议至今5个多月,政策其实已经很“给力”

去年底中央提出我国面临需求收缩、供给冲击、预期转弱“三重压力”,随后陆续出台了一系列组合拳,包括松货币、宽财政、松地产、扩基建、促消费、稳外贸、保就业等,也包括对“共同富裕、资本、初级产品保供、防风险、双碳”等热点焦点纠偏,并要求“慎重出台有收缩效应的政策”。一些代表性政策包括:推迟房地产税;淡化共同富裕;双碳进度“踩刹车”;对平台经济更包容;2次降准、3次降息;200多个城市不同程度放松房地产;从“超前开展基建”到“全面加强基建”;1.64万亿留抵退税;汽车购置补贴等。

三、本质看,政策“雷声大、雨点小”,也就是“政策出了很多、但没能有效落地”,可能有4大原因:

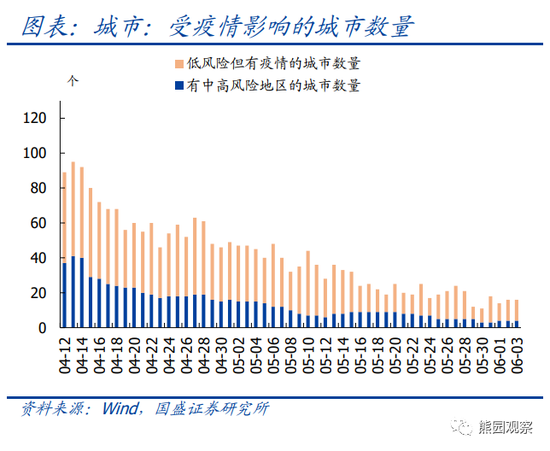

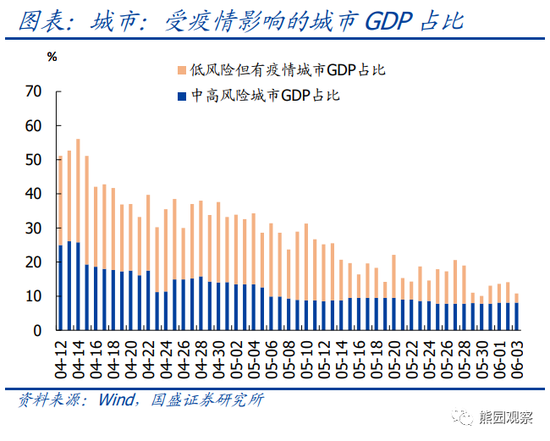

>疫情反复。今年以来我国疫情加剧,尤其是3月以来的上海;3月以来受疫情影响的城市超9成、GDP占比超8成,5.25“全国稳住经济大盘”会议也直指当前部分困难“比2020年疫情严重冲击时还大”。

>部分政策的核心约束“未放开、难放开”。总体看,很多政策虽然放松了,但是一些核心的约束条件并未真正放开。比如房地产政策,年初至今已有200多城对地产松绑、5月也超过了70城,但是,实质性放松限购限售限贷的核心一二线城市并不多,“房住不炒”也仍是大前提。

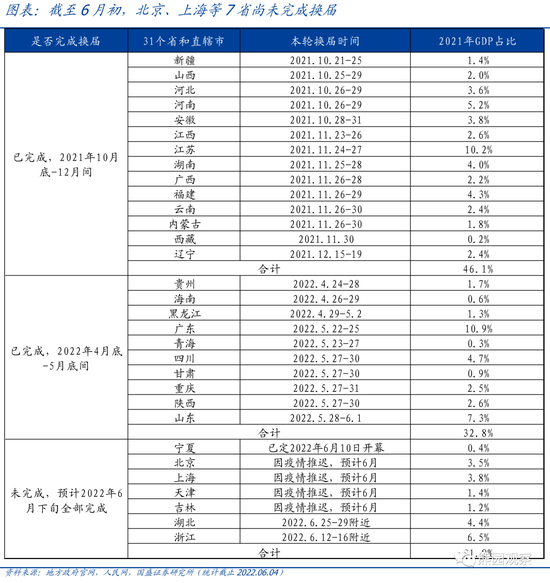

>一定程度上受换届的影响。换届方面,去年底之前完成省委换届有14个省(2021年GDP占比为46%),剩下17个省(2021年GDP占比54%)从今年4月底开始才陆续换届,包括四个直辖市、广东、江苏、山东等大省。此外,近几年一直强调的“终身追责、倒查责任”,可能也是一个约束。

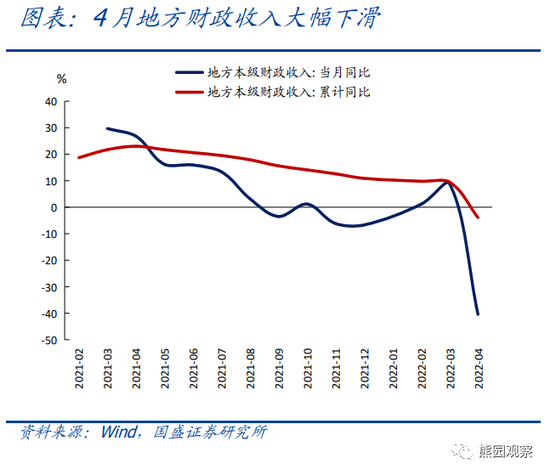

>有些地方政府资金压力大,可能“有心无力”。今年以来疫情反复加大了地方压力,尤其是地产景气严重下滑、土地成交大幅缩水,再叠加疫情相关支出大幅增加,地方财政收支矛盾明显加剧。数据显示,今年4月各口径的财政收入降幅总体超40%,重点城市财政收入降幅也多数超30%。

四、往后看,强化执行落地,可能有4大方面的增量政策:

>更好实现“防疫情VS稳增长”的平衡,常态化核酸、尽快复工复产是关键。根据日前报告《三大维度看经济修复进展》,5月复工复产仍较慢,当前经济还在底部区间、未明显修复。鉴于常态化核酸成本可控、效果较好(详见前期报告《常态化核酸成本、效果的测算》),截至6月初,湖北、北京等5省市,深圳、杭州等50多城已实施常态化核酸,预计常态化核酸有望进一步在全国推广,大城市也正加快建立15分钟核酸“采样圈”。

>稳增长的核心抓手应会有更大力度的放松。基于我们前期测算,按北京、上海等地疫情实际演化趋势,预计二季度实际增速应会落在0-3%之间(实际更可能是0-2%之间)。简单估算,假设二季度GDP增速分别为1%、2%、3%,若全年要达到既定目标5.5%左右,下半年增速对应要7.9%、7.4%、7%,无疑难度很大。继续提示,全年目标可能转向“保4争5”,“松地产、扩基建、促消费、补资金缺口”等方面需更大力度放松。

>地方政府考核与问责有望灵活松绑,尤其是专项债投资范围、地方隐性债务化解、地方的合规融资需求。

专项债方面,财政部要求6月底前基本完成发行(还差40%左右)、8月基本完成使用,后续可能会加快审批扩围的新基建、新能源项目,适当降低专项债投资项目的收益率要求。

地方隐性债务化解方面,虽然5月18日财政部通报了8例地方隐性债务化解问责典型案例,重申了各地必须严格遏制新增隐性债务,但需注意的是,今年以来对地方融资其实是趋于放宽的,有两大体现:一是存量隐性债务的化解进度有所放宽、更注重“以时间换空间”,比如贵州出台了隐债展期重组、增加隐债置换额度、对政信类业务进行阶段性延本延息等政策;二是进一步“开正门”,允许合规的城投融资,如4月18日央行和5月16日银保监会均指出“依法依规支持城投公司合理融资”。

>应会较大力度的补充资金缺口。下半年存在资金缺口应已不可避免,基于目前已有政策安排和过往经验看,补充资金缺口的可选政策大体有:政策性银行“准财政”(6.1国常会已调增政策性银行8000亿元信贷额度)、基建REITS(5月底国务院和证监会已发布基础设施REITS相关政策)、降准降息、发行特别国债、四季度提前下发明年专项债额度等,此外,也有可能出台类似PSL这种政策安排。

五、短期看,关注5个关键进展:疫情、换届、特别国债、核心一二线松地产、稳大盘一揽子政策

>疫情进展。短期紧盯上海和北京疫情;跟踪更多城市开展常态化核酸的情况。

>换届进展。按照各省计划,北京、上海、天津、浙江、湖北、吉林、宁夏等剩下的7省市,预计6月底之前会完成换届(北京、上海需看疫情),预示下半年各省执行力有望进一步加快。

>特别国债进展。按惯例,新发行特别国债需要全国人大常委会会议审议,最近一次是将于6月21-24日召开的全国人大常委会第35次会议,但已披露的审议草案并不包含特别国债,预示6月已不太可能发行特别国债,可需紧盯后续的全国人大常委会会议(按计划,8月和10月将各有一次)。

>更多核心一二线城市松地产进展。继续提示各地有望进一步实质性松地产,重点看北京、上海、深圳、杭州。

>国务院稳经济大盘的33条一揽子政策执行进展。部委层面,5.31财政部发布减征车辆购置税通知,人社部等四部门已发布缓交社保费通知等;地方层面,浙江、上海、广东等20余省陆续开会部署,有些省也已出台具体政策,如5.29上海出台50条,5.27吉林出台43条,5.25浙江出台38条等。

风险提示:疫情、政策力度、外部环境等超预期变化

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>