新势力销量集体回暖,新能源再吹政策东风【民生电新·周观察·20220605】

来源:电新邓永康团队

行业观点概要

■本周(20220530-20220602)板块行情

电力设备与新能源板块:本周上涨7.38%,涨跌幅排名第1,强于大盘。

本周新能源汽车指数涨幅最大,核电指数涨幅最小。储能指数上涨8.08%,锂电池指数上涨7.12%,风力发电指数上涨6.45%,光伏指数上涨5.03%,工控自动化上涨5.89%。新能源汽车指数上涨8.29%,核电指数上涨3.84%。

■新能源车:5月新势力销量集体回暖,复产脚步加速

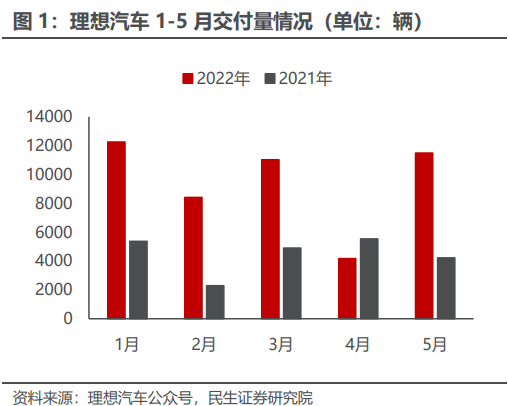

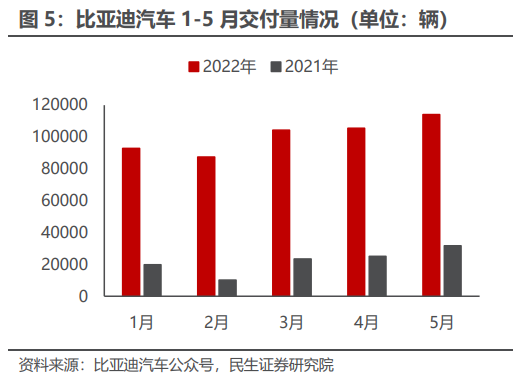

理想5月交付1.15万辆,同比增长165.9%,环比增长176%;小鹏5月交付量为1.01万辆,同比增长78%,环比提升12%;蔚来5月销量高达0.70万辆,同比增长5%,环比增长38%。二线新势力突飞猛进,埃安/哪吒/零跑/极氪5月单月销量分别为2.11/1.1/1.0/0.43万辆。比亚迪连续三月销量超10万,5月单月销量高达11.42万辆,新能车同比高增260%,环比增长8%;新车型驱逐舰05单月销量达4558辆,环比增长123.4%。

■新能源发电:政策东风再吹,支持新能源高质量发展

近日,《关于促进新时代新能源高质量发展的实施方案》发布,提出要加快清洁、高效且安全的能源体系构建,实现2030年我国风光发电装机达到12亿千瓦以上的目标。光伏:国家能源局数据显示,目前国内光伏在建规模已达121GW,预计全年光伏新增并网超90GW。风电:5月央国企开发商共发布风机电机组设备采购招标容量约4.42GW;《新能源高质量发展方案》对分散式风电有潜在积极作用,包括风电由核准制改为备案制、鼓励村集体依法利用存量集体土地通过作价入股等机制参与新能源开发;福建规划“十四五”期间新增海风并网装机4.1GW。

■工控及电力设备:国网2022-1电能表招标同比高增,工控下游有所承压

4月PMI指数环比略有下滑,1-4月工业机器人需求受疫情影响承压,工控需求中长期仍向好。国网2022-1智能电表招标约133亿元,同比增长60%,许继、三星、威胜、南瑞中标份额位居前列。

■风险提示:全球疫情持续时间超预期,政策不达预期,行业竞争加剧致价格超预期下降等。

新能源汽车

5月新势力销量集体回暖,复产脚步加速

理想位居新势力单月销量一位,供应困境逐步缓解。理想汽车5月单月交付1.15万辆,同比上涨165.9%,环比大涨176%。22年1-5月累计交付4.74万辆。自交付以来,理想ONE累计交付量高达17.15万辆。4月受疫情影响,理想位于上海和江苏昆山等地区的部分供应商无法及时供货,5月,长三角地区逐渐恢复部分生产,但仍存在零部件供应紧张的情况。常州工厂仍未完全恢复正常,部分用户新车交付延期。理想正在满足疫情防控的要求下积极恢复产能,以确保零部件的供应,确保生产,缩短出货周期,缓解用户新车交付延期等问题。

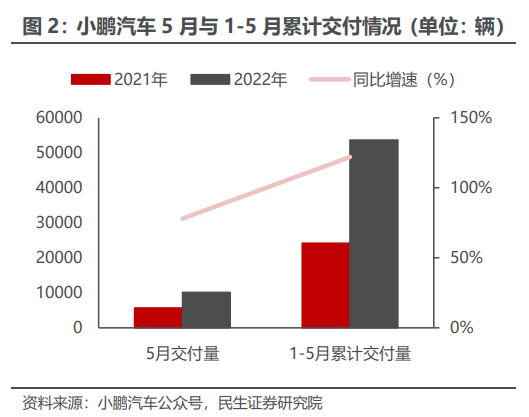

小鹏核心供应链加速复产,肇庆工厂马力全开。单月销量:核心供应链加速复工复产,助力大量在手订单的交付。小鹏汽车5月单月交付量为1.01万辆,同比增长78%,环比提升12%。22年1-5月累计交付量高达5.37万辆,同比增长122%。单车型交付:小鹏P7交付0.42万辆;小鹏P5交付0.37万辆;G3系列交付0.22万辆。基础设施布局方面,截至4月底,小鹏已运营自营充电站954座,包括774座超级充电站及180座目的地充电站,覆盖我国所有直辖市和地级行政区。

蔚来订单需求持续强劲,产能逐步恢复。5月,蔚来单月销量高达0.70万辆,同比增长5%,环比增速38%。22年1-5月累计交付量达3.79万辆。截至5月31日,蔚来已累计交付新车20.49万台。其中,ET7单月交付0.17万辆,较4月增加1014辆。5月订单需求饱满,供应链日益恢复,车型交付将进一步提速。5月,蔚来单月新增34座换电站,其中4座高速公路换电站、37座超充站、20座目的地充电站;新接入超1万根第三方充电桩。

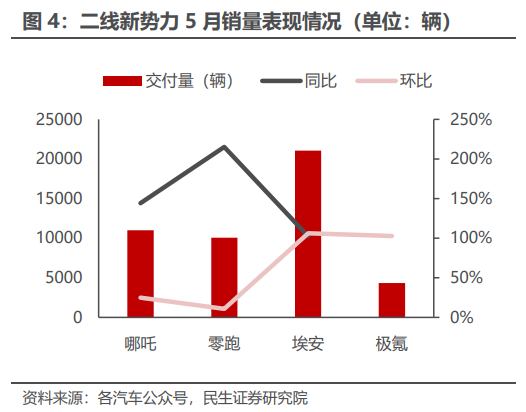

二线新势力突飞猛进,埃安实现成倍增长。埃安汽车:得益于工厂产能扩建和车企本身创新布局,5月交付再创新高。5月单月交付量高达2.11万辆,实现同比增长103%,环比增速106%,1-5月累计销量7.61万辆,同比增长122%。目前,随着产品矩阵的进一步丰富,AION Y、AION S Plus、AION V Plus分别占据细分市场销冠车型,牢牢占据15-25万元级市场;哪吒汽车:5月单月交付量破万,高达1.1万辆,同比增长144%,环比提升25%。零跑汽车:5月单月交付量达1.0万辆,同比高增215%,环比提升11%;极氪汽车:5月实现单月销量达0.43万辆,环比增速达103%。

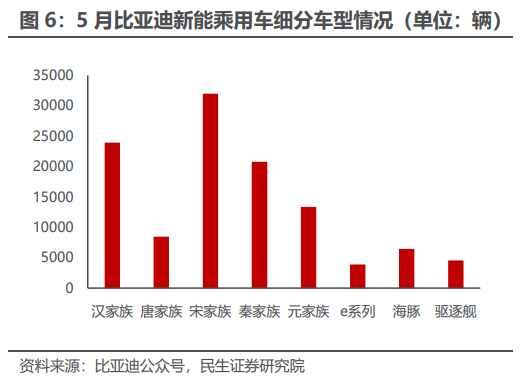

比亚迪连续三个月销量突破十万辆。5月实现单月销量高达11.42万辆,新能车同比高增260%,环比微涨8%。其中,DM车型5月销量达6.08万辆,EV车型达5.33万辆。细分车型上看,比亚迪宋、汉以及秦车型位居销量前TOP3,宋系列单月销量高达3.20万辆,再创新高,宋DM系列同比增长779.4%;汉车型单月销量达2.39万辆,汉DM同比增长359%;秦系列车型单月销量达2.08万辆,秦PLUS EV同比增长109.9%。新车型驱逐舰05单月销量达4558辆,环比增长123.4%。5月比亚迪王朝再创佳绩,刷新新能车市场销量里程碑,创下历史。

投资建议:

此前市场担心疫后消费信心恢复需要时日,而地方政策密集出台叠加新能车需求韧性足,需求将强势反弹。当前时点,上游价格已顺利传导、生产端基本恢复、终端支持政策频出,解决了电动车焦点问题,长期看,行业高增长高确定不变,预计22年新能车销量可突破500万辆,强Call当前布局时点。重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:看2-3年维度仍供需偏紧的高景气产业链环节。重点关注:隔膜环节【恩捷股份】、【星源材质】、【沧州明珠】、【中材科技】;铜箔环节【诺德股份】、【嘉元科技】、【远东股份】;负极环节【璞泰来】、【中科电气】、【杉杉股份】、【贝特瑞】、【翔丰华】等。

新能源发电

政策东风再吹,支持新能源高质量发展

5月30日,发改委、能源局联合发布《关于促进新时代新能源高质量发展的实施方案》,此《方案》提出未来将大力推动新能源在工业与建筑领域的应用,争取到2025年光伏屋顶渗透率达到50%;加快清洁、高效且安全的能源体系构建,实现2030年我国风光发电装机达到12亿千瓦以上的目标。此外,《方案》明确了在创新开发利用模式、构建新型电力系统、深化“放管服”改革、支持引导产业健康发展、保障合理空间需求、充分发挥生态环境保护效益、完善财政金融政策等方面完善政策措施。

看点一:创新新能源开发利用模式,分布式和集中式并举,推进大型风电光伏发电基地建设;支持农民建设户用光伏、推进乡村分散式风电开发, 鼓励村集体依法利用存量集体土地通过作价入股、收益共享等机制,参与新能源项目开发。

看点二:完善新能源项目建设管理,推动风电项目由核准制调整为备案制,优化新能源项目接网流程。

看点三:加快构建新型电力系统,在提升电力系统调节能力和灵活性的同时,支持、指导并鼓励电网企业积极参与新能源的接入与消纳。

6月1日,发改委、能源局等九部门联合印发《“十四五”可再生能源发展规划》,该《规划》提出了“十四五”期间可再生能源发展目标。总量目标:2025年,可再生能源消费总量达到10亿吨标准煤,可再生能源在一次能源消费增量中的占比超过50%。发电目标:可再生能源发电量 达到3.3万亿千瓦时,全社会用电量增量中可再生能源发电占比超50%,届时风电与光伏发电量与现在相比将实现翻倍。消纳目标:可再生能源电力总量消纳责任权重达到33%左右,可再生能源电力非水电消纳责任权重达到18%左右。

光伏观点:

2022年全国新增装机量有望超预期。根据国家能源局最新发布的数据显示,截至目前国内光伏发电在建项目规模已经达到121GW,预计全年光伏发电新增并网容量有望超过90GW,同比增长超60%。目前,国内光伏能源进入快速发展期。近年来国内能源企业加速光伏项目的建设,目前,华能集团位于云南临沧市的爱华农牧光伏、石门坎农业光伏、阿柱田农业光伏项目建设正加速推进,预计六月底将并网投产发电;大唐集团今年规划的新能源项目达到了10GW,其中光伏项目6.65GW,占比达到67%;国电投于今年在宁夏与广东分别开工建设了150MW光伏旋复合发电项目与150MW分布式光伏项目,湖北麻城1.3GW光伏项目也处于建设阶段。

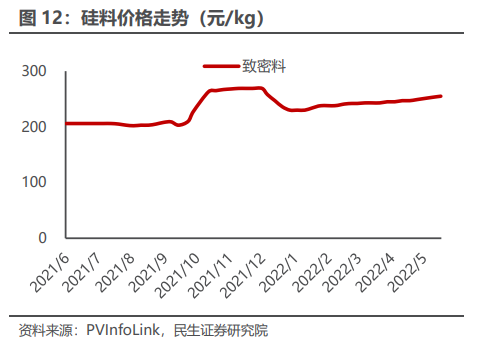

硅料方面,硅料价格在维稳两周之后又恢复涨势,本周,单晶致密块料的成交价格范围涨至259-266元/kg,复投料的成交价格范围约263-268元/kg,产自海外的硅料持续存在溢价。目前光伏行业高度景气,硅片企业扩产计划持续进行与开工率维持高位导致硅料供不应求,根据硅业分会的预测,今年全球装机量在250GW左右,对应硅料需求为91万吨,根据企业投产释放进度来看今年全国硅料产量约为88万吨,供需关系仍呈紧张局面,预计短期内硅料价格仍将处于上行通道。

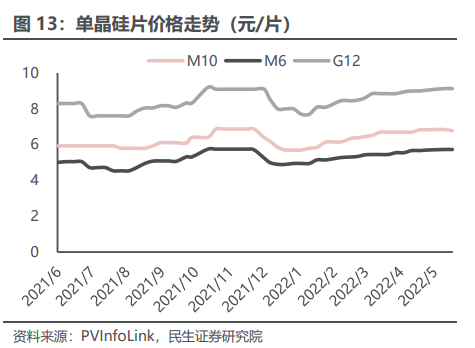

硅片方面,本周隆基与中环的报价与上周持平,受益于龙头较强的议价能力,报价仍略高于其他二三线厂商。上游原材料方面,目前仍然受制于硅料紧缺,且拉棒过程所需要的石英坩埚及上游高纯石英砂同样处于供需紧平衡状态,石英股份等公司疫情的影响部分停产与海外高纯石英矿开采受限导致紧缺。由于原材料带来的成本压力,各硅片厂除了增加大尺寸产品的占比外,厚度的下降也在加速推进,预计Q2末210尺寸产品厚度将降至155μm,182尺寸产品厚度将降至155-160μm。

风电观点:

近日《关于促进新时代新能源高质量发展的实施方案》发布,其中对于风电特别是分散式风电的潜在积极作用非常明显:一是风电由核准制改为备案制,有望使风电项目前期工作手续大大简化;二是鼓励村集体依法利用存量集体土地通过作价入股、收益共享等机制,参与新能源项目开发,有望解决分散式风电的征地问题。当前分散式风电的累计并网量和开发量不大,随着试点项目顺利完成和更多具体引导政策落地,预计会在“十四五“下半期实现较大规模增长。

5月风电数据跟踪:参考风电之音等统计,5月央国企开发商共发布风机电机组设备采购招标容量约4.42GW;其中,海上风电项目为3个,分别位于广东、浙江、山东三省,规模为956MW。

《福建省“十四五”能源发展专项规划》发布,重点推进福州、宁德、莆田、漳州、平潭等资源较好地区的海上风电项目,稳妥推进深远海风电项目,“十四五”期间增加并网装机4.1GW,新增开发省管海域海上风电规模约10.3GW,力争推动深远海风电开工4.8GW。据我们统计,“十四五”期间主要省份明确新增海风装机已约50GW,从项目进度等来看,预计开工量将超出此值。从产业链配套情况来看,大型铸锻件、塔筒/管桩以及海缆、主机厂等头部厂商在产品升级、产能配套和降本增效方面积极推进,同时出口逻辑已日渐清晰,建议重点关注。

投资建议:

光伏

上游原材料产能释放,供应链价格下行带动需求放量,重点关注:

1)【组件一体化】隆基股份、晶澳科技、天合光能、东方日升、中来股份(维权)等;

2)2022年受光伏+储能高景气度双线拉动的【逆变器环节】阳光电源、固德威、锦浪科技、德业股份、科士达、上能电气等;

3)【热场环节】的金博股份、天宜上佳、楚江新材等;

4)【玻璃环节】的福莱特、信义光能等;

5)【EVA环节】的福斯特、海优新材、赛伍技术、东方盛弘、联泓新科等。

风电

受抢装和疫情等因素影响,风电行业短期业绩承压,建议关注行业Q3需求边际变化和重点环节的盈利修复情况。具体来看:

1)海缆:壁垒高、格局好,产品结构升级拉开头部企业领先身位,关注招标释放和毛利水平。建议关注东方电缆、中天科技(维权)、亨通光电。

2)桩:偏前端,22年业绩承压,关注实际开工和年内吊装数据;23年弹性较大。建议关注天顺风能、大金重工、海力风电。

3)铸锻件:年度订单价格落地,部分环节头部企业确定性涨价预计Q2开始体现,叠加成本下降和Q3需求增长、疫情对物流限制缓解,关注盈利修复和交付提升。建议关注金雷股份、日月股份、广大特材、恒润股份、新强联等。

4)主机厂:头部企业在手订单饱满、投标价相对理性,大型化叠加供应链管理,预计年内交付均价和盈利水平基本可控。建议关注明阳智能、运达股份、金风科技。

储能

下游市场维持高增速,建议关注含储量高的逆变器公司【德业股份】、【固德威】、【阳光电源】;积极布局储能消防的消防领域龙头【青鸟消防】;以及储能温控有望快速放量的【英维克】。

电力设备与工控

国网2022-1电能表招标同比高增,工控下游有所承压

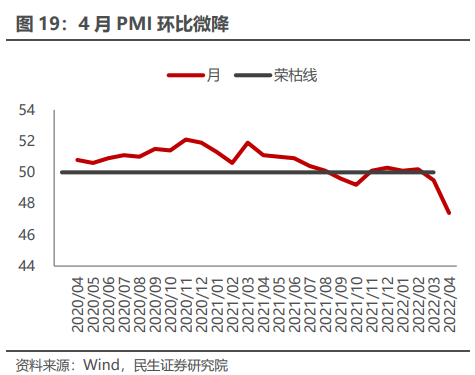

4月PMI环比微降,下游景气度受疫情影响。2022年4月PMI 47.40、环比-2.1pct,自3月来近期PMI数据始终在荣枯线以下,主要受4月全国多地疫情爆发影响。目前全国各地均采取相应政策,疫情有望持续好转,需关注疫情好转后制造业PMI数据及下游需求的回暖。

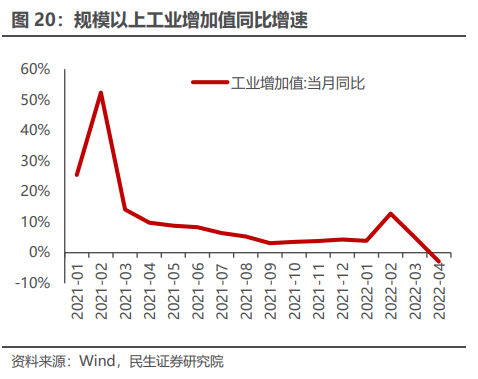

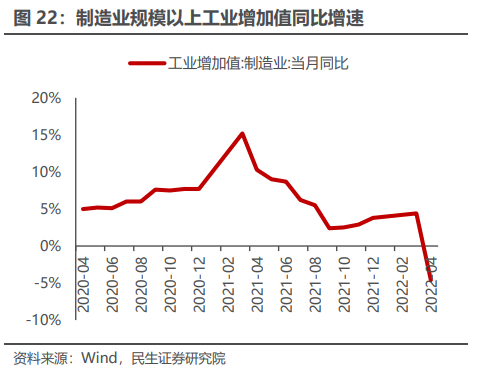

4月工业增加值有所下滑,高技术制造业、基建相关行业韧性较强。受国内疫情影响,2022年4月全国规模以上工业增加值同比下滑3%,22年1-4月,规模以上工业增加值同比增长4%,增速有所放缓;其中,22年4月制造业增加值同比下降4.6%,煤炭开采和洗选业、石油和天然气开采业等行业增加值表现较好,4月工业生产放缓,高技术制造业、基建相关行业发展具备较强韧性。22年1-4月,全国规模以上工业企业实现利润总额26582.3亿元,同比增长3.5%,仍维持正向增长。

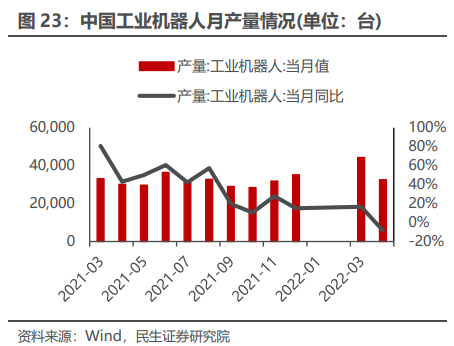

22年4月工业机器人供应链承压,4月工业机器人产量同比有所下滑。国内机器人行业受疫情影响较大,2022年4月工业机器人产量为32535套,同比下降8.4%;1-4月工业机器人累计产量为125439套,同比下降1.4%。22年3月至今,上海疫情外溢对长三角物流形成冲击,工业机器人供应链受到一定影响。

工控需求长期向好,进口替代加速。我国作为制造业大国,生产线自动化率仍较低,随着人口红利逐步转为工程师红利及生产精度等要求的提升,提高产线自动化水平成为必然趋势,将驱动工控产品迎来广阔的增长空间。从下游结构来看,工控下游覆盖面较广,纺织等传统行业在疫情恢复后将保持稳中有增,双碳背景下以锂电、光伏、半导体等为代表的先进制造业资本开支高企,维持较高景气度。此外,经历多年沉淀积累,内资优质工控企业与外资一线企业的技术差距正加速收敛,并凭借高性价比、快速交付、灵活响应等本土化优势不断提升品牌影响力和市场份额,正加速由中低端市场向中高端市场渗透,订单、业绩增速持续远超行业。

《“十四五”机器人产业发展规划》推出,工业机器人行业景气度有望保持高位。工业机器人下游主要包括汽车、3C等领域,新能源汽车、物联网、5G等新兴行业的兴起有望拉动工业机器人需求持续高增长。2021年12月28日,工信部等十五部门联合印发《“十四五”机器人产业发展规划》,提出机器人核心技术攻关行动、机器人关键基础提升行动、机器人创新产品发展行动、“机器人+”应用行动等“四个行动”,将加速工业机器人的技术突破和密度提升,推动整体制造业转型升级。随人口老龄化演进、政策持续推进及工业机器人性价比提升,我国工业机器人未来的市场发展空间广阔。根据MIR DATABANK数据,2020年中国工业机器人市场出货量为17.15万台,同比增长14.8%,2021年出货量预计将达24.96万台,同比增长45.5%。同时,我国工业机器人市场长时间被发那科、安川电机、ABB、库卡占据主要份额,目前国产化率较低。近年来埃斯顿等工业机器人优质企业正快速崛起,工业机器人国产替代进程将持续加速,国内优质本土企业具备需求增长、进口替代双重成长逻辑。

2021年机器人新品整体向高精度、高安全性、便捷性方向发展。SCARA机器人为了适应新能源汽车、电池等多场景需求,向着大负载量、高防护等级、高速度的方向发展;多关节机器人的控制精度要求日益提升,编程控制门槛进一步降低;协作机器人因为其智能化、柔性化、安全化的趋势在诸多新兴行业得到广泛应用。

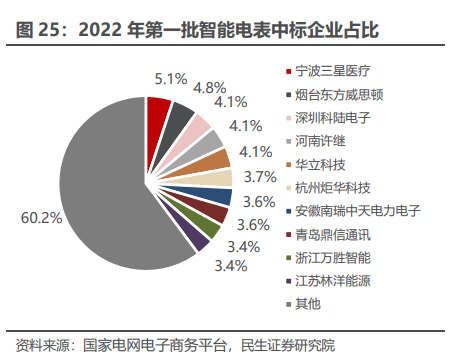

2022年第一次智能电表投标报价为132.73亿元,同比规模实现约60%增长。国家电网有限公司2022年第一次智能电表采购推荐的中标候选人于2022年6月2日公示,其中投标报价合计132.73亿元,共由67家企业提供。

从招标分类来看,此次采购6类351包物资。其中,A级单相智能电能表招140包662610万元,占总金额的49.9%;B级三相智能电能表招70包301627万元,占总金额的22.7%;C级三相智能电能表招14包36130万元,占总金额的2.7%;D级三相智能电能表招5包2766万元,占总金额的0.2%;集中器及采集器招66包151231万元,占总金额的11.4%;专变采集终端(含能源控制器专变)招56包172900万元,占总金额的13.0%。

从中标企业来看,CR5占比22.1%,CR10占比39.8%。其中宁波三星医疗、烟台东方威思顿、深圳科陆电子排名前三,分别占比5.1%、4.8%、4.1%。

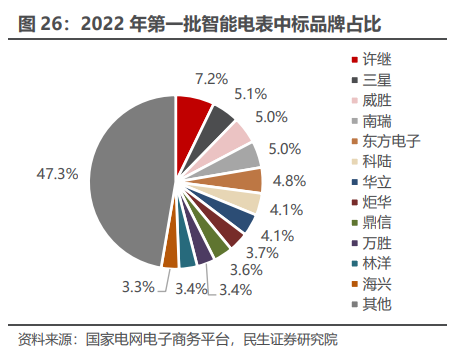

从品牌来看,CR5占比27.1%,CR10占比46%。其中许继的3家企业合计中标9.61亿元,占比7.2%,位居第一;三星的1家企业中标6.71亿元,占比5.1%,排名第二;威胜的2家企业合计中标6.68亿元,占比5%,排名第三。

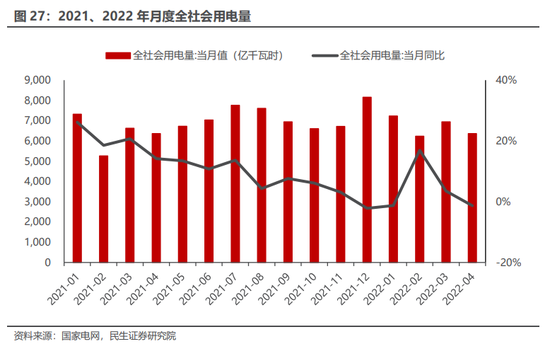

4月全社会用电量同比有所下降,1-4月全社会用电量同比仍维持正增长。1-4月,全社会用电量累计26809亿千瓦时,同比增长3.4%;4月份全国全社会用电量6362亿千瓦时,同比下降3.5%,其中,第一产业用电量78亿千瓦时,同比增长5.5%,增速领先。分具体行业来看,22年1-4月全国工业用电量17400亿千瓦时,同比增长2.0%;全国制造业用电量13146亿千瓦时,同比增长1.1%;化工行业用电量1769亿千瓦时,同比增长4.8%。22年4月,全国制造业用电量3424亿千瓦时,同比下降2.2%;化工行业用电量443亿千瓦时,同比增长5.6%,重工业、高耗能行业增速较全社会用电量增速而言,下游需求所受影响较小。

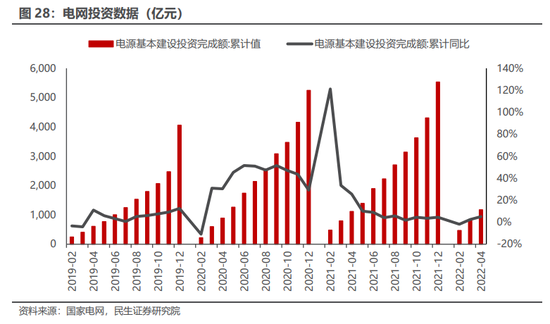

1-4月电网投资完成额同比正增长,电网计划投资持续高增。新能源发电量占比提升、用电负荷结构变化等因素导致电网结构复杂性大幅提高,电网加速升级改造的需求显著提升。2022年1-4月,电网工程完成投资893亿元,同比增长4.7%。南网“十四五”期间电网建设规划投资约6700亿元,较“十三五”增加51%;年均投资额为1340亿元,较投资额最高年度的2019年同比增加27%。国网2022年电网计划投资将达5012亿元,创历史新高,同比增长9%。2022年,全国能源项目投资总体预期向好,能源重点项目计划投资额同比增长10.3%。其中,抽水蓄能、核电等投资持续向好,计划投资额同比分别增长31%、20.5%。“十四五”期间电网投资较“十三五”有较大幅度提升,行业内相关企业有望受益。

投资建议:

1)低压电器国产化替代趋势显著,行业集中化和产品智能化趋势明显,重点推荐良信股份;建议关注正泰电器、天正电气、众业达、宏发股份等;

2)特高压作为解决新能源消纳的主要措施之一,未来有望随电网投资上升带来2-3年的业绩弹性,建议关注特变电工、平高电气、许继电气、国电南瑞、中国西电、思源电气、四方股份、保变电气、长缆科技、长高集团等;

3)电网走向智化化与数字化,既是行业技术趋势也是实现以新能源为主体的新型电力系统的必由之路,推荐威胜信息;建议关注国电南瑞、思源电气、许继电气、国网信通、四方股份、宏力达、亿嘉和、申昊科技、杭州柯林、南网能源、涪陵电力、金智科技、华自科技等。

4)工控方面,重点推荐汇川技术、麦格米特、雷赛智能、鸣志电器;建议关注信捷电气、伟创电气、正弦电气等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>