一

10月市场观点

大类资产(量化视角)

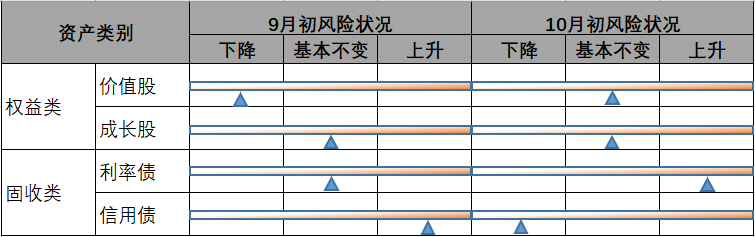

权益资产风险变化不大,固收资产中信用债相对风险下降,利率债相对风险上升。

股票

10月三季报披露,建议逐步开始更长周期的布局。建议关注估值盈利角度更具备性价比的行业,如消费、大金融等;年度甚至更长维度,我们仍然看好以新能源、军工为代表的高成长方向及碳中和主题;自下而上角度,盈利的确定性应逐步引起关注。

债券

利率债方面,经济动能边际转弱的趋势确认、稳货币格局未变、地产政策适度正常化可期,以及基建托底诉求下专项债发行提速,上述多空因素交织下,预计后续利率债将在当前点位维持震荡偏空行情;信用债方面,近期恒大等房企暴雷导致信用风险在业内持续传导,弱资质房企的再融资面临巨大考验,同时地产产业链上下游企业被明显拖累,经营压力显著增大,房企信用风险仍未收敛。

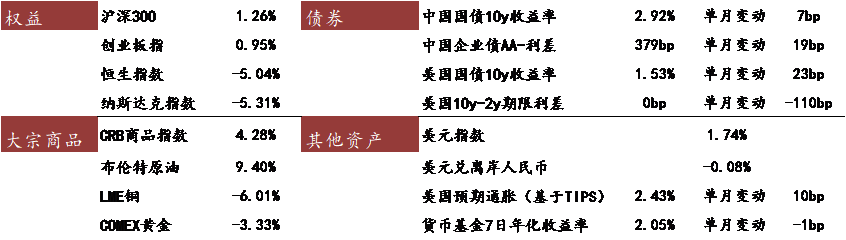

图:9月大类资产表现

数据来源:wind,截至2021年9月30日

二

金融工程视角

价值股相对风险下降,信用债相对风险上升

9月初模型提示权益资产风险下降,固收资产风险上升。9月市场实际运行中,沪深300收益率1.26%,中证综合债收益率0.11%,权益类资产表现好于固收类资产,模型预判正确。

权益细分资产方面,模型提示价值风格风险下降,成长风格风险不变。9月以价值股为主的沪深300指数收益率1.26%,以成长股为主的创业板指数收益率0.95%,模型判断正确。固收方面,模型提示信用债风险上升,利率债风险降低。9月表征利率债的10年国开债指数涨0.12%,表征信用债的信用债3-5中高等级指数跌0.14%,模型判断正确。

模型预测10月风险变化为:权益资产风险变化不大,固收资产中信用债相对风险下降,利率债相对风险上升。

表:金工风险监测模型

(注:①模型中的价值股、成长股、利率债、信用债可以分别用沪深300指数、创业板指、10年国开债指数+国开债3-5指数、信用债3-5中高等级指数为表征。②我们采用金融工程方法开发了风险模型,用来监测各类资产之间的相对风险变化。从2020年9月开始发布报告至今,对于股债相对风险状况的变化预测,胜率为91%;对于细分资产自身风险状况的变化预测,胜率为82%;模型预测效果有效性强。)

三

权益市场

9月A股小幅收涨,各指数表现各异,创业板上涨0.95%、科创板下跌5.03%,沪深300、上证50分别上涨1.26%、3.23%。

回顾市场表现,我们认为估值再平衡是行情主要逻辑,前期强势的军工、新能源产业链出现调整;具备长周期逻辑的新能源发电及运营表现更优,同时市场预期业绩底部+估值具备相对优势的农林牧渔、地产也获得不错的涨幅。

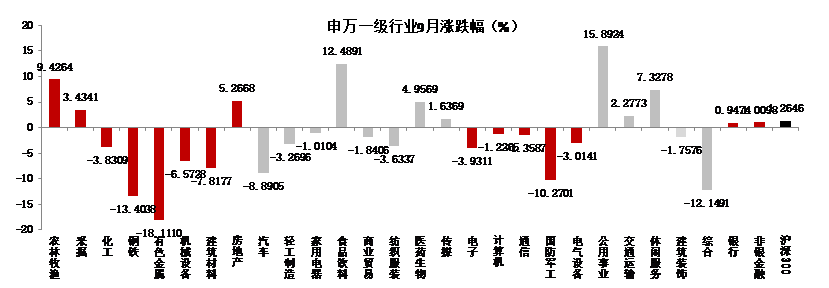

行业表现

9月申万一级行业指数下跌为主:周期板块领跌,中位数下跌4%;成长板块整体下跌,军工(-10%)、电气设备(-3%)领涨,电子(-4%)、通信(-2%);防御板块上涨为主,双碳概念催化下,公用事业(16%)领涨。

表:9月各行业股票表现(申万一级)

数据来源:wind,东海基金整理,截至2021年9月30日

资金动向

2021年9月公募基金发行节奏回暖,9月新发行基金2343.66亿份相较8月份新发行基金1547.74亿份增加51.42%,相较于2021年初发行份额仍有较大差距。

2021年9月陆股通净买入305.19亿元,较前月269.05亿元有所增加,累计买入仍处于较高水平。9月陆股通增持金额较高的电气设备、食品饮料、农林牧渔等行业跑赢沪深300指数。

股市展望

三季报验证期,逐步关注更长周期的投资机会。

进入四季度,10月A股将披露三季报,估值切换的行情可能就此展开,因此可逐步关注估值盈利角度更具备性价比的行业,如我们9月份建议关注的消费板块,以及部分金融、周期行业;除此之外,由于2021年高基数效应,预计2022年A股整体盈利增长有限,年度甚至更长维度,我们仍然看好以新能源、军工为代表的高成长方向及碳中和主题;自下而上角度,盈利的确定性应逐步引起关注。

四

固收市场

资金面

因跨季叠加国庆长假,自9月下旬开始央行增加了逆回购投放力度,同时重启了14天逆回购的投放操作,当月全口径净投放资金5900亿元。此外,央行对到期的6000亿元MLF进行了等额续作。整体看当月资金面平稳,资金利率波动不大,中枢维持在2.20%左右。

利率债走势

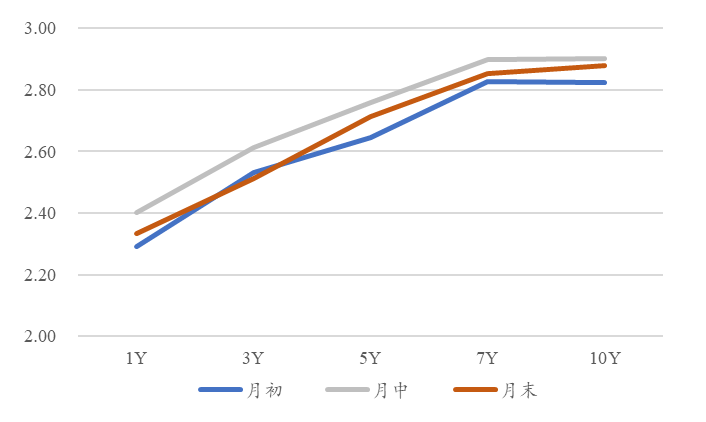

9月份利率债收益率总体呈现先上后下的走势,主要因月中公布的经济数据低于预期,以及多省市施行“限电限产”的政策,市场对于后续国内经济前景总体偏悲观,收益率随之下行。整体看当月收益率波动幅度不大,至月末中长端收益率上行幅度高于短端,收益率曲线呈现陡峭化。

图:收益率曲线走势(单位:%)

数据来源:wind,截至2021年9月30日

信用观察

9月份主体评级或展望被上调的发债企业有4家,分别为招商局港口集团股份有限公司(中债资信上调至AAA)、泰州市金东城市建设投资集团有限公司(中证鹏元上调至AA+)、南京钢铁股份有限公司(中债资信上调至A+pi)、财达证券股份有限公司(中诚信国际上调至AAA)。

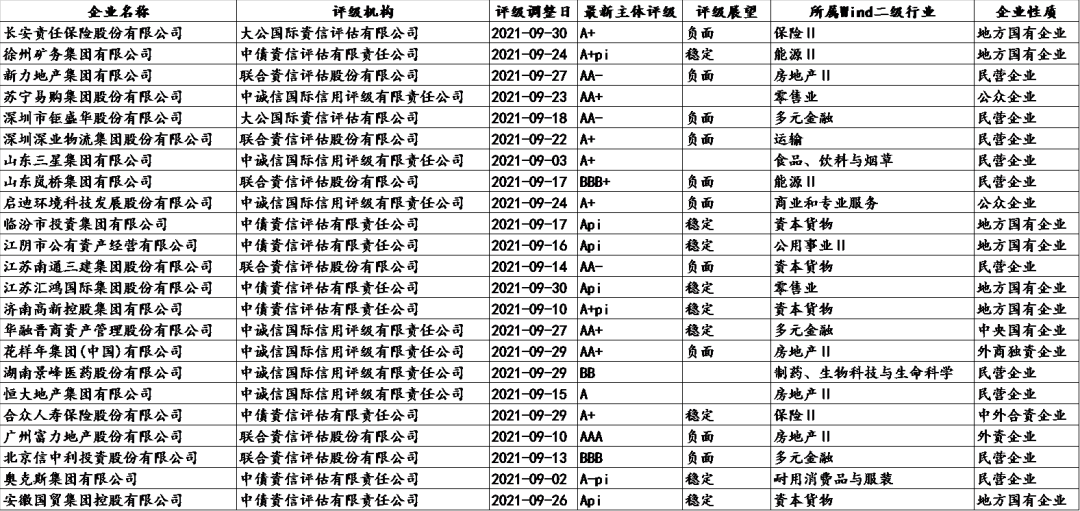

9月份主体评级或展望被下调的公司有家23家,其中以地产相关企业居多,包括新力地产、恒大地产、富力地产、花样年,以及宝能旗下的钜盛华、深业物流等,随着房地产供需两端调控持续深入,弱资质房企债务风险持续暴露,对信用债市场造成一定冲击。

图:2021年9月主体评级或展望调低的企业

数据来源:wind,截至2021年9月30日

9月份主体评级或展望被上调的发债企业有4家,分别为招商局港口集团股份有限公司(中债资信上调至AAA)、泰州市金东城市建设投资集团有限公司(中证鹏元上调至AA+)、南京钢铁股份有限公司(中债资信上调至A+pi)、财达证券股份有限公司(中诚信国际上调至AAA)。

9月份主体评级或展望被下调的公司有家23家,其中以地产相关企业居多,包括新力地产、恒大地产、富力地产、花样年,以及宝能旗下的钜盛华、深业物流等,随着房地产供需两端调控持续深入,弱资质房企债务风险持续暴露,对信用债市场造成一定冲击。

债市展望

9月底公布的官方制造业PMI降至49.6%,近一年半以来首次降至收缩区间,从具体分项来看,生产端、需求端均有不同程度的放缓。

9月以来多省市施行的“能耗双控”政策,叠加上游原材料价格大涨对制造业利润形成挤压,预计生产端将持续收缩,从而对终端需求形成抑制,后续经济动能延续向下的概率依然较大。

从货币政策来看,9月份央行逆回购资金投放力度有所加强,但主要意图为对冲跨季及国庆假期,总体资金面仍维持平稳。

我们认为,虽然当前经济基本面有所走弱,但由于PPI高居不下,对央行政策操作形成掣肘,短期内预计货币政策仍将保持定力。

值得注意的是,在恒大等大型房地产暴雷的背景下,央行在三季度例会中罕见的提到了房地产相关的表述,引来市场对于后续地产融资端政策放松的猜测,但我们认为对于地产行业调控的整体基调并未改变,信贷政策适度正常化可期,明显的放松的概率并不大。

利率债走势方面,虽然经济动能边际转弱的趋势确认,但目前利率债点位已经隐含经济转弱预期,在稳货币格局未变、地产政策适度正常化可期,以及基建托底诉求下专项债发行提速等多空因素交织下,预计后续利率债将在当前点位维持震荡偏空行情,操作策略上建议关注超调机会,以短期的波段操作为主。

信用债方面,近期恒大等房企暴雷导致信用风险在业内持续传导,弱资质房企的再融资面临巨大考验,同时地产产业链上下游企业被明显拖累,经营压力显著增大,行业信用风险仍未收敛,建议地产类信用债择优配置,多看少动,谨慎资质下沉。