“对整个市场而言,我们判断估值可能还有上升的空间,A股市场至少会有结构性的投资机会。”

“我们公司投研团队非常重视研究,我们认为研究是驱动投资最重要的因素。”

“投资是基于未来不确定性的判断,我会持续衡量风险和收益的匹配程度,力求做风险收益比最佳配置的选择。”

“我会倾向于选择时间是朋友的行业和公司,尽可能多地帮投资者获取更多收益。”

年初至今共同富裕、限电政策等多项政策出现调整, A股市场行业轮动也随之加剧,周期、成长、消费等多个板块经历了几跌几涨,在当前时点下,如何通过宏观政策看市场成为了基民热议的话题。

近期永赢基金副总经理、权益投资总监李永兴先生做客央视财经《财访》栏目,从自上而下视角解读当前市场的轮动行情,全方位解读周期、成长、消费行业。

错过直播怎么办?没关系,小赢这就为你奉上直播干货笔记,快来看看~

李永兴从业15年,有超7年基金管理经验,曾任交银施罗德基金经理,现任永赢基金副总经理、权益投资总监。

投研理念篇

在永赢权益投研体系当中,我们一直遵从研究是投资的重要基础,是驱动投资最重要的因素。在研究比较充分的基础上,我们认为好的投资方法具备长期可复制性,可以帮助投资者获得长期收益和胜率。

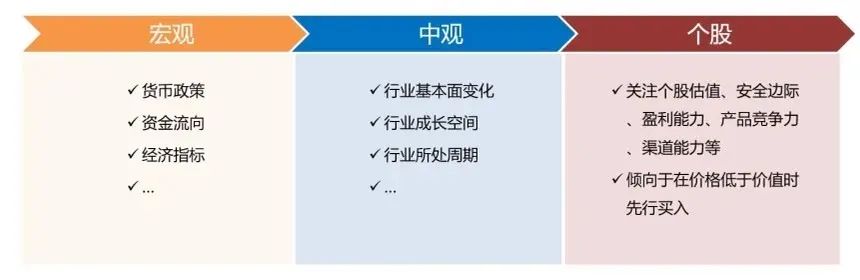

李永兴先生坚持自上而下的投资方法,首先根据宏观经济判断整个股票市场大的投资方向,然后根据不同行业的成长空间以及所处的景气周期位置等判断行业投资机会,最后落实在个股的投资上。

01如何判断市场大方向?

李永兴:由于股价=估值×盈利,而A股市场估值波动大于盈利波动,所以我先判断估值,再判断盈利。影响股票市场估值第一重要的因素是货币政策,如果它有质变,将会对股票市场估值产生决定性影响,如果它只在一个区间内小幅波动,对股票市场的估值影响并不会特别大。

第二重要的因素是资金在不同资产之间流向的变化,如果资金流入股票市场,股票市场估值上升,流出股票市场则估值下降。过去三年我们看到整个利率水平是历史较低值,因此资金过去三年不断寻找高收益资产。而房地产政策比较严厉,实体经济大ROE趋势下行,因此过去三年在低利率的环境下,股票市场资金成为为数不多的选择,到目前为止这个因素都没有发生实质性变化,所以我们认为如果资金持续流入,A股市场估值大幅下行的风险不会很大,长期来看,从估值角度,我们对A股市场比较乐观。

从盈利角度我们发现今年以来企业盈利保持较好水平,至少在PPI没有较大下行风险的情况下,企业盈利还是有可能的。

总的来说,整个市场估值可能还有上升的空间,企业盈利至少暂时不会有大幅下行风险,我们认为A股市场至少会有结构性投资机会。

02 如何自上而下看行业?

李永兴:我们将行业分为周期性行业、消费品行业和成长性行业,不同行业的投资研究方法,在自上而下的投资框架里并不完全一样。

周期性行业的投资研究方法在于寻找供需关系的拐点,需求取决于对宏观经济、对上下游的分析,供给取决于对产能库存竞争格局的判断。

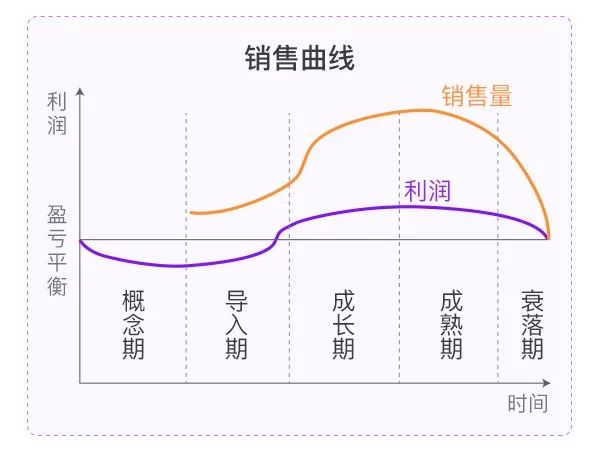

成长性行业的研究重点在于分析其产品生命周期。成长性的行业会经历如下产品阶段:首先是概念期,只有一个模糊的概念还没有成熟的产品;然后进入导入期,出现了成熟的产品;随着收入利润的增长,进入成长期;收入利润接近天花板之后便到了成熟期;最后进入衰落期。其中导入期是成长行业非常重要的买入阶段,成熟期是比较重要的卖出阶段。

就消费品行业而言,多数消费品行业盈利增长比较稳定,我们往往在一个合理的估值或者甚至较低的估值,去买入并获得它盈利稳定增长的投资收益。但是消费品行业如果出现非稳定状态的变化,需要对它的估值重新分析。

03 如何分析个股?

李永兴:多数时候我们选择各个行业的龙头公司,但是对于不同行业,龙头公司选择的标准是不完全一样的。

周期性行业同质化比较强,在每一轮上涨周期当中,选择行业的重要性超过选择公司。但在公司的选择上,我们更关注成本控制能力能够超越竞争对手的龙头公司。消费品行业而言,一旦形成了品牌、渠道的壁垒,新的竞争对手较难打破这样的竞争格局,所以我们更加关注经过十余年认证,已经形成品牌、渠道等壁垒的龙头公司。成长性行业特点在于不断创新、不断颠覆,因此我们关注那些走在产业链发展最前沿,甚至推动产业发展的龙头公司。

风险控制篇

投资需要基于两个维度进行判断,一是收益,另一个便是风险。李永兴先生进行风险控制的原则分别为:01 权衡风险收益比;02 分散风险;03 做时间的朋友。

01 权衡风险收益比

李永兴:投资是基于未来不确定性的判断,有判断对的时候,就有判断错的时候,所以要衡量判断正确的收益的空间,与判断错误可能承担的风险,力争做风险收益比最佳配置的选择。

02 分散风险

李永兴:投资是基于未来不确定性的判断,一旦过度压注某一行业,万一判断错了就会成倍放大投资者的风险,这并不是一个很负责任的行为,所以我们会非常注重分散风险。

03 做时间的朋友

李永兴:我会倾向于选择时间是朋友的这样的行业和公司。这类公司的基本面随着时间的推移会越来越好,即使在购买后发现其股价下跌,但随着时间的推移还是有可能涨回来。

此外,李永兴先生进行风险控制的具体方法包括:01 识别系统性风险;02 控制行业配置风险;03 控制个股安全边际。

01 识别系统性风险

李永兴:如果出现系统性风险,哪怕挑选再好的公司,股价也可能会下跌比较明显,因此识别系统性风险非常重要。如果一旦出现系统性风险,我们要降仓位直到风险消除。

02 控制行业配置风险

李永兴:从行业配置上需要通过一定程度的分散持仓来分散风险,尽可能降低组合的自相关关系。

03 控制个股安全边际

李永兴:在个股的选择上,我们会计算出合理的估值与最乐观的估值,如果股价已经超过最乐观的估值,理论来说应该卖;如果说股价低于合理的估值,按理来说应该买。

总的来说,将重点关注估值合理,同时空间比较大的公司,从风险收益比的角度做一个更理想的匹配。

后市研判篇

对于整体市场,估值方面,由于在低利率的环境下,资金流入股票市场的大方向暂时不会发生大的变化,在这一方向不变的情况下,A股市场估值还是会有进一步抬升的空间。盈利方面,近期经济数据略有下滑,但目前PPI还没有看到大幅下滑的风险,因此企业盈利大幅下滑的风险暂时较小。综合估值与盈利,李永兴先生认为,市场整体的投资机会仍在。

01 如何看待周期版块的分歧?

李永兴:我们发现影响周期股价重要的因素是双碳政策,双碳政策发展目标可以具象为两个,即提升新能源发电占比与降低能耗的用量。如果提升新能源发电占比,电价也将相应提升,这将会带来电力上游或者中游行业和公司的投资机会。对于上游来说,目前具体政策并没有出台,因此暂时无法做出很准确的判断。对于中游来说,政策长期目标是希望能够提高新能源电站的数量、提升储能数量与高配网改造的投资,因此在这些领域长期来看,投资量或将增加。

降低能耗的方式包括限电限产与电价调节两大方式,在过去几个月地方政府的做法一般是一刀切式的,将很多上游原材料的供给限制住,如果后续供给一直被严格控制,需求又不出现大幅下滑,利润空间是存在的。如果通过电价的方式进行调节,能耗成本控制能力比较强的企业,将会获得非常好的成长。

具体板块而言,我们相对关注化工行业,一方面是因为PPI上行过程,即便没有价格的上涨,很多龙头公司还有量的扩张,利润可以保障。另一方面,化工行业的龙头公司在进军新能源材料领域,这给他们打开了一个新的增长空间,或将实现估值盈利双升。

02 科技和新能车行业后续怎么走?

李永兴:科技行业未来3到5年都是一个景气上升的行业。但对于科技行业来说,在经济上升周期需要它有新的智能终端出来,科技行业是供给创造需求的,没有好的供给就没有需求的爆发。

对于新能车行业,我们看到今年新能车出现了网络传播效应,渗透率加速上升,其估值也并不便宜,我们将关注中间供给环节阶段性供不应求的投资机会。

03 消费行业怎么看?

李永兴:回顾今年的市场,在今年春节之前消费保持高歌猛进,春节之后景气度开始下滑。但是其中一些优质公司默默无闻做一些组织架构和渠道的变革,以适应下一轮经济复苏,这些公司或将在景气度见底回升后脱颖而出。

【新基来袭】

#行业轮动太快,配置基金成了难题?

找一位擅长宏观研判、左侧布局的基金经理是关键!

永赢权益投资总监李永兴亲自执掌

且自购200万元的

永赢惠添盈一年混合(012530)

正在火热发行中!

臻选基金经理,前瞻布局行业,

力求震荡市下的超额收益,切实解决你的痛点!

李永兴曾任交银施罗德基金管理有限公司研究员、基金经理;永赢基金管理有限公司总经理助理。现任永赢基金管理有限公司副总经理、权益投资总监。观点仅供参考,不构成投资建议。