【海通策略】待其鸣(荀玉根、吴信坤、杨锦)

来源:股市荀策

核心结论:①目前经济并非典型滞胀,政策环境友好,股市估值水平尚可,市场下跌风险不大。②宏观政策驱动企业ROE将继续向上,股市微观资金面充裕,市场上涨基础仍在。③借鉴历史,跨年行情值得期待,大金融和新基建(硬科技)较优,消费跟涨。

待其鸣

9月以来市场处于窄幅震荡之中,指数表现与国庆前后大家乐观预期差距较大,投资者对于后市行情存在怀疑和犹豫。市场的预期和现实之间有差异,这在A股市场其实很常见。《荀玉根讲策略:少即是多》一书通过“杜鹃不鸣,当如何?”的例子讨论认识人与市场关系。作为分析师,我们的本职是研究市场演变的大致规律,研究市场大概率的趋势和特征,市场涨跌的精确时机往往难把握。杜鹃不鸣,我们研究分析杜鹃鸟的身体机能和发声系统是否有问题,如果正常,我们只能耐心等待,待其鸣。对于当前市场,我们应再度反思推演,如果逻辑框架并不存在错误,关键影响变量没有遗漏,那么如同等待杜鹃鸣叫一样,我们仍需耐心等待。

1.逆向思维法:市场有下跌风险吗?

查理·芒格说,逆向思维有利于理解事物本质并解决问题。国庆前后的乐观预期并未在市场行情上反映,我们不妨通过逆向思维,再度回顾是否遗漏了某些关键因素,思考当前市场是否存在下跌风险。

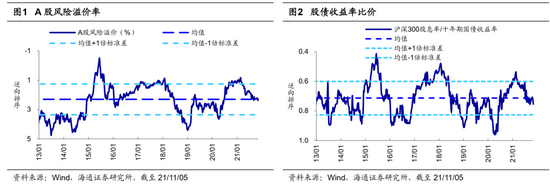

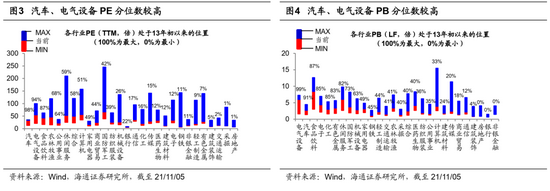

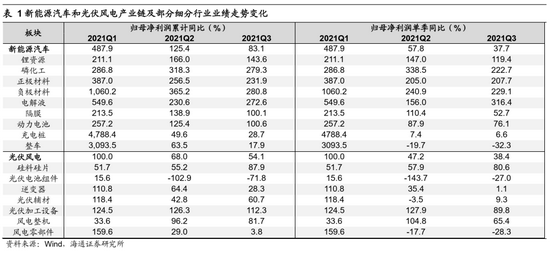

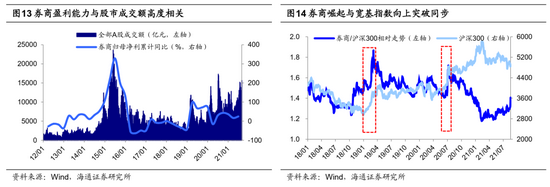

估值水平尚可,市场本身积累的风险不大。从市场估值来看,当前估值水平不算高。上一轮以创业板指引领的牛市开始于12年末,因此,我们以13年初为起点,考察当前市场估值处在什么水平。绝对估值角度:目前(截至2021/11/05,下同)全部A股PE(TTM) /PB(LF)为19.0倍/1.9倍,处于13年初来从低到高53.3%、50.4%分位。大类资产比较角度:从股债收益比看,目前沪深300股息率/十年期国债收益率为0.75,处在13年初以来由高到低37.0%的分位,从风险溢价率看,目前全部A股PE倒数与十年期国债收益率之差为2.37%,对应13年初以来由高到低45.8%分位。无论从相对估值还是绝对估值角度来看,当前市场估值矛盾不大。从行业的估值情况来看,我们依旧以前一轮牛熊周期的低点(13年初)为起点,仅有电气设备、汽车等行业PE、PB超过80%的历史分位。这是因为当前市场对新能源车和光伏风电产业链关注度较高,估值分位数也较高,从三季报盈利数据来看,这些高景气的行业业绩水平也十分亮眼:21Q3新能源车、光伏风电产业链景气度持续高增,21Q3/21Q2新能源车产业链的归母净利润累计同比为83.1%/125.4%,21Q3/21Q2光伏风电产业链为54.1%/68.0%。从盈利与估值的匹配度看,我们用PE(TTM)作为分子、21Q3归母净利润累计同比作为分母来计算PEG,截至2021/11/05(下同)新能源汽车产业链的PEG为0.75倍,光伏风电产业链为1.13倍,相对于产业链高景气行业估值不高。综合市场和行业的估值情况,当前市场并未积累太多风险。

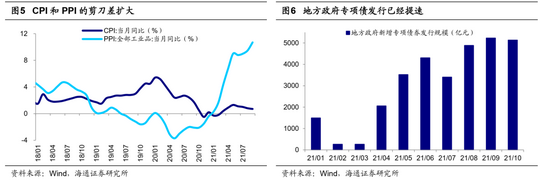

目前不是典型滞胀,政策环境仍较友好。7月以来,万得全A指数已在5700点附近横盘震荡数月,重要原因就是经济增速回落叠加通胀压力持续,市场对滞胀的担忧再起。对比历史,我们可以发现当前与典型滞胀时期存在很大差别,典型滞涨时期的背景是,前期经济增长强劲推高通胀水平,而经济增速放缓后通胀仍具有惯性,政策两害相权取其轻,为了遏制通胀,宏观政策往往收紧。反观当前,无论是“滞”还是“胀”均与历史上的滞胀都不同。经济增速方面,21Q3/Q2/Q1 GDP 同比增长4.9%/7.9%/18.3%,两年年化增速4.9%/5.5%/5.0%,可以发现经济增速回落幅度并不大,同时三季度经济增速下降存在着一定客观原因,一、二季度同比增速较高部分是因去年低基数,而部分地区疫情和洪涝灾害影响到三季度经济增速。通胀方面,本质上看通胀指的是一般物价水平的普遍上涨,因此CPI、PPI指标都会走高,当前PPI处于历史高位,原因是供给端约束推高黑色系商品价格所导致的,而CPI却并不高。

更为重要的是,当前政策环境仍然偏宽松。730政治局会议后政策明显转向积极,从宽货币走向宽信用,其中房地产和专项债项目是两大抓手。10月20日国务院副总理刘鹤在2021金融街论坛年会上表示,房地产市场合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。我们认为未来房地产开发贷以及个人住房按揭贷款有望好转,地产企业资金紧张局面有望得到缓解。专项债发行速度也已加快,9、10月各地组织发行新增地方政府专项债券5231、5135亿元,明显高于上半年的单月发行规模。治理通胀的方式是扩大供给而不是收缩总需求,“双控双限”政策正在调整,10月8日国务院常务会议要求推动具备增产潜力的煤矿尽快释放产能;10月12日国家发改委强调要依法依规加快释放煤炭先进产能,加快非计划停运煤电机组并网运行。

2.市场上涨的基础仍在

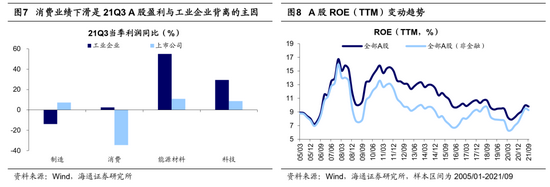

宏观政策偏暖,企业ROE向上。A股三季报已经出炉,从盈利增速来看,21Q3全部A股归母净利润累计同比25.0%,较21Q2增速放缓;21Q3全部A股ROE(TTM)为9.8%,略低于21Q2的10.0%。我们在《整体增速放缓,新能源链强——21年三季报点评-20211031》中将工业企业利润当季同比和A股对应板块进行对比,可以发现消费和能源材料两个板块的利润增速相差较大,其中A股消费板块更是大幅负增长,A股净利润增速下滑可能主要由消费板块拖累。我们综合宏观、微观、中观三种业绩测算方法,预计2021年A股净利润同比增速为25~30%,两年年化净利润同比为13%~15%。对应地,预计今年全部A股ROE(TTM)为10%,ROE持续回升至2022年一季度,届时ROE将高达10.2%。前期我们多篇报告提出以全部A股ROE(TTM,整体法,下同)刻画,2002年以来A股盈利已经历五轮完整的周期,其中上行周期平均持续7个季度。从时间上看,本轮ROE于20Q2见底,20Q3开始回升,至今只持续了5个季度,时间还不够。730政治局会议之后政策开始微调,货币政策边际放松,目前政策重心从宽货币走向宽信用,因此ROE回升预计可以持续7个季度。从空间上看,过去十年ROE中枢是下移的,21Q3全部A股ROE为9.8%,较20Q2的低点回升了1.9个百分点,回升幅度不算大。我们预计A股ROE高点大概率在2022年一季度,达到10.2%左右。

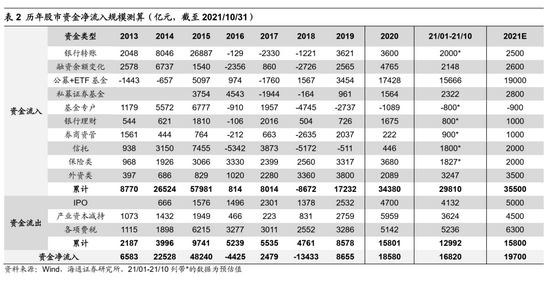

股市微观资金面仍充裕。增量资金入场是支撑市场上涨的重要动力,我们在资金入市框架中分析过,微观资金面可以从流入流出两个方向进行分项汇总计算:(1)流入股市的资金主要有4个来源:散户资金(用客户交易结算资金余额来测算)、杠杆资金(仅统计场内的融资余额)、国内机构资金(包括基金、保险、社保等)、海外资金(包括R/QFII与陆港通)。(2)流出股市的资金主要有3个去向:IPO融资、产业资本净减持、交易费用(融资费用、印花税和交易费用)。

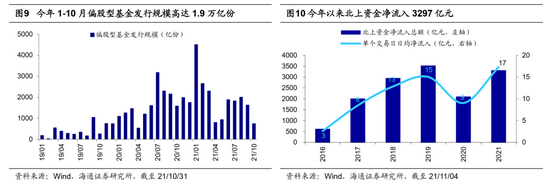

对上述各项资金面数据进行汇总后,我们测算今年1-10月接近1.7万亿元增量资金入场,而2020年1-10月为1.44万亿元,2020年全年为1.86万亿元。具体来看,偏股型基金发行方面,尽管10月发行规模只有740亿份,但年初至今偏股型公募基金新发规模高达1.9万亿份,整体基金的存量规模依旧在上升;另外,10月18日首批MSCI中国A50互联互通ETF获批,分别为易方达(募集80亿元)、汇添富(80亿元)、华夏基金(68亿)、南方基金(39亿元)。随着后续A50 ETF基金的发行,将为市场注入更多增量资金。再看外资,年初至今北上资金已经净流入3297亿元,日均流入量高达17亿元。同时,A50互联互通指数期货的推出有利于加快A股国际化进程,吸引更多外资流入A股。综合以上,我们认为今年股市微观资金面仍然充裕,预计今年全年净流入有望达2万亿左右。

3.应对策略:耐心等待跨年行情

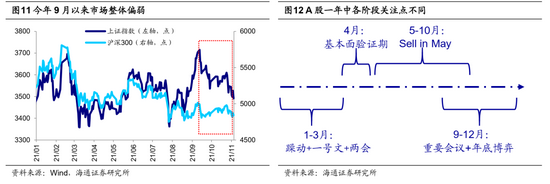

借鉴历史,9-10月偏弱时,跨年行情或Q4后期启动。每临近岁末,投资者很关心和期待跨年行情,从历史上看跨年行情是一个相对宽泛的概念,启动也有早有晚。我们前期报告《借鉴历史看春季行情-20201220》已做分析,若以沪深300指数为代表来刻画,回顾2002年以来(沪深300历史数据始于2002年)A股岁末年初的行情,均有一定程度的跨年行情,只是启动时间和涨幅会有差异。启动时间早晚往往与上年三四季度行情有关:若三四季度行情较弱,则跨年行情启动偏早,最早于上年11月中启动,如2004、2006、2008、2013、2020、2021年。若三四季度行情较好,则跨年行情启动较晚,1月中下旬甚至2月初才启动,如2002、2005、2007、2010、2011、2014、2015、2016、2017年。其他年份在元旦附近启动。跨年行情持续时间最长112个交易日、最短仅17个交易日、平均为45天,沪深300涨幅最大89.6%、最小5.7%、平均22.5%。综上所述,可见跨年行情每年都有,但启动时间差异较大。A股存在跨年行情这一特征的原因是,岁末年初A股基本面数据少,年初资金利率通常有所回落,开年投资者风险偏好较高,从政策周期看这期间也往往是重大会议召开时间窗,例如每年10-11 月中共中央全会、12 月中央经济工作会议,次年1-2月地方召开“两会”、国家多部委召开年度工作会议,3 月召开全国“两会”。今年9-10月市场整体偏弱、宽基指数处窄幅震荡之中,借鉴历史经验,今年跨年行情有望较早启动。

从历史统计规律来看,牛市后期特征是众乐乐。我们在《以史为鉴:牛市高点特征是众乐乐-20210824》中分析过,历史上牛市指数达到顶点时多数行业估值处于偏高位置,而行业离散度均为阶段性低点,目前各行业还没有出现这种现象。结构方面,在前期报告《情况已现积极变化-20211017》、《今年与14Q4的异同-20211024》中我们认为,当前市场有点类似14Q4,在积极政策的刺激下,低估行业将迎来估值修复机会。但是政策的力度大概率不会如14年那么大,前期强势的科技和消费板块则是来到第二梯队,即结构上更均衡一些。基于前述观点,我们认为后续重点关注三条线索。

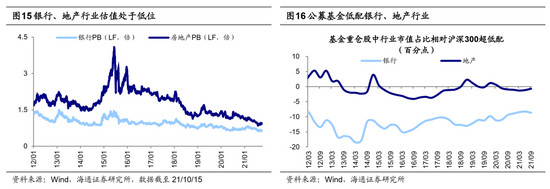

首选低估的大金融。随着经济下行压力被对冲以及房地产债务担忧消退,大金融行业有望迎来修复。年初至今大金融板块涨幅、估值、基金持仓均处在低位。当前(2021/11/5,下同)PE(TTM,整体法)来看,银行为6.1倍(处21.4%分位)、房地产为7.1倍(处13年初以来0.5%分位)、证券为19.0倍(处15.0%分位),且在基金配置比例低,21Q3基金重仓股中券商相对沪深300低配5.8个百分点,银行低配8.7个百分点,房地产低配0.7个百分点。我们认为大金融中最值得重视的是券商。2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而今年前三季度券商净利润累计同比为24%,申万券商指数年初至今(截至21/11/05)还下跌了11.4%。9月17日北交所公布了个人投资者准入的资金门槛为50万元,新三板创新层准入门槛也降低至100万元,10月30日证监会发布了北京证券交易所基础制度,并明确了基础制度的生效日期为11月15日实施,未来市场活跃度和流动性有望提升。此外,随着前述稳增长政策发力以及地产政策面的变化,信用风险担忧有望下降,近期管理层对地产的政策描述非常密集,房地产市场合理的资金需求正在得到满足,房企债务风波有望逐步过去,虽然目前房产税对投资者情绪有一定影响,但是如果拉长到一到两个季度的话,我们认为房地产依旧有望迎来估值修复机会。历史上,四季度银行地产出现修复的概率较大。

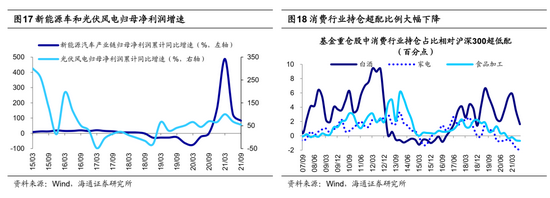

其次是新基建(硬科技)。“新基建”是兼顾短期刺激有效需求和长期增加有效供给的最佳结合点,是中国经济迈向高质量发展、创新发展的大国重器。国务院总理李克强9月22日主持召开国务院常务会议,要求做好跨周期调节,稳定合理预期,保持经济平稳运行;审议通过“十四五”新型基础设施建设规划,推动扩内需、促转型、增后劲。具体到行业,新基建主要指的是硬科技行业,我们在《中国智造系列报告1-5》中一直坚定看好硬科技行业,这些行业基本面较好,股价表现强劲,基本已经得到市场认可。在《借鉴智能手机看新能源车产业演变-20210906》中指出,今年新能源车产业链类似2010年苹果手机产业链,高景气、高估值,未来几年有望维持高景气,阶段性消化估值需要等市场环境改变。A股三季报业绩增速放缓,除了受益于原材料涨价的煤炭、钢铁外,仅有新能源产业链等硬科技行业依旧维持高景气,21Q3/Q2新能源车产业链的归母净利润累计同比为83.1%/125.4%,明显高于全部A股的25%/44%。

消费跟随式反弹。今年以来大消费行业跌幅较大,从2月高点计算,至今(截至21/11/05,下同)申万白酒指数下跌超过26%,家电行业下跌27%,食品加工下跌19%。基金对消费的配置已大幅下降,相比沪深300,21Q3超配比例降至15Q1水平;基金重仓股中白酒相对沪深300超配降至1.6个百分点,处于历史较低水平;家电、食品加工分别低配2.0/0.7个百分点,超低配比例已降至05年来最低水平。目前白酒行业PE(TTM)为43.8倍,已经回到20年7月以及18年初的水平,处在13年初以来从低到高86%的分位;家电行业PE(TTM)为16.5倍,处在13年初以来从低到高49%的分位;食品加工PE(TTM)为39.7倍,处在13年初以来从低到高88%的分位。今年消费板块估值的下移源自于自身基本面的恶化,根据最新的三季报数据,21Q3/21Q2消费归母净利累计同比为1.1%/25.4%,归母净利当季同比为-34.7%/-2.0%,其中细分一级行业的盈利几乎全面下滑。往后看,未来随着疫情逐渐得到控制以及管控措施的放松,消费板块的基本面有望得到改善,近期的消费数据已有回暖的迹象,9月社会消费品零售总额两年平均增速为3.8%,相较8月的1.5%边际改善明显。

风险提示:通胀大幅上行,国内外宏观政策收紧。

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>